文|深眸财经 张未

折叠屏在2022年火起来了,火势一路蔓延至2023。

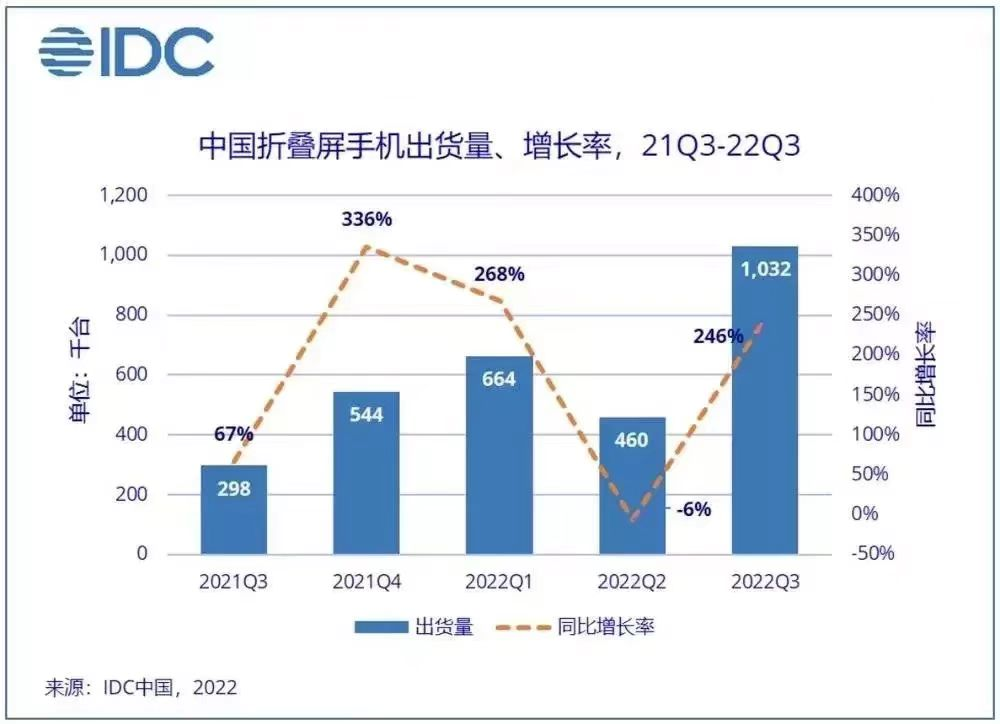

“折叠屏元年”此称号就诞生于2022,原因之一在于2022折叠屏高增长的出货量。据IDC数据显示,第三季度中国折叠屏出货量超过100万,同比增长约246%。

更重要的是,折叠屏的这份成绩单,是在智能手机出货量整体下滑的环境中达成的。据艾媒咨询数据显示,中国手机市场总体出货量从2016年的5.6亿部下降至2020年的3.1亿部。2021年手机出货量略有回升,但整体环境仍不乐观,年出货量仅3.5亿部。

参与这场折叠屏狂欢的还不仅中国市场,据Counterpoint研究报告,预计2023年全球折叠屏手机市场同比增长52%,达到2270万部。

要知道,自折叠屏手机诞生以来,因市场份额占比较小,销量平平,市场反响一般,一直属于小众赛道。

在早年推出时,还因价格过高、屏幕折痕明显、太重等问题,遭到用户吐槽。那么,此前不受资本和市场欢迎的折叠屏,为何在今年逆势增长?

1.资本下注,折叠屏要成为新故事?

折叠屏手机的火热背后,是手机厂商急需增长的窘迫。

在消费市场低迷的大环境中,引发了手机消费端的蝴蝶效应:裤腰带里没钱的消费者,对于手机的需求自然降低,其换新率下降,为此带动手机出货量也呈下降趋势。2022年1—11月,国内市场手机总体出货量累计2.44亿部,同比下降20.2%。

在此背景下,折叠屏作为一种相对较新的产品形态,成为手机行业的“救命稻草”,各大手机厂商乘此卷入折叠屏手机。

当前,几乎所有主流的手机厂商都发布了新款折叠屏手机,包括华为的Pocket S、三星的Galaxy Z Flip4、OPPO的Find N、小米的Mix Fold2、VIVO的X Fold+等,竞争激烈。

2022年,三星、华为、OPPO、VIVO、小米等手机厂商发布的折叠屏手机已超过10款。据目前流出的爆料来看,2023年也不乏折叠屏新机发布,甚至苹果也有传言将在2023年发布折叠屏智能机。

以往的高端机比拼的是芯片、影像能力、屏幕刷新率等,现在由于智能手机卷入红海,技术迈入成熟阶段,这些技术已下放至中低端机。

尽管手机厂商押注于折叠屏市场,但羊群效应已不完全适用于消费者,在信息爆炸的时代里,消费者已不是完全听命于他人的待宰羔羊。

一方面,折叠屏从手机形态上来看,折叠屏的设计更具未来感。与此前的折叠屏手机相比,场景的细分化,是折叠屏手机增长的因素之一,这意味着折叠屏手机能辐射更广阔的人群,从商务场景、车载场景到游戏领域,其产品设计、尺寸、厚度、操作均有不同。

比如OPPO Find N2已不止关注内外屏,开始切入半折的悬停,让手机有一个天然的支架,从娱乐性上给用户带来更多全新的体验,在看视频、摄影等休闲玩法上更加丰富。

又比如华为主打的“折屏元宇宙”,从智能生活下手,在外屏上发力,无需展开屏幕也可获取天气、支付、相机、应用等动态。可以说折叠屏的细分场景,共同为出货量贡献了自己的一份力量。

与此同时,横折内屏、横折外屏、竖折屏的产品形态,也满足了不同人群的习惯与喜好。

另一方面,高端化是多数行业迈入成熟期的必经之路,手机行业自然也不例外。据相关数据显示,中国市场手机的平均售价已从过去的1500—2000元增长至3000元的价位段。销售量在下跌,平均售价在上涨,中高端手机越来越受到消费者的青睐。

为增强产品竞争力,手机企业也正逐渐放弃原来的机海战术,走向“精机”模式。据中国信通院发布的数据来看,2022年1—10月,国产品牌上新机型累计308款,同比下降10%。

折叠屏恰好适应了用户的高端机的需求。不过,比起四年前“虚胖”的折叠屏,现在的折叠屏也更“有料”了。

此前的折叠屏总是围绕着质量差、价格高两个问题。2022年发布的GFK中国折叠屏智能机发展趋势报告显示,重量和价格仍是阻碍用户购买折叠手机的核心问题。

同时,据艾媒咨询调研数据显示,接近八成的受访用户因为娱乐的需求而购买折叠屏手机,受访用户不购买折叠屏手机的原因是价格贵,占比达到59.5%。

在手机厂商的重点发力下,据近期手机厂商推出的折叠屏手机来看,当今的折叠屏手机更轻、更便宜、续航能力也更强。如OPPO在12月25日,发布的新款折叠屏旗舰机—OPPO Find N2,其重量仅233克,价格也低于9000元。

像华为推出的旗舰机Pocket S,也在保持屏幕尺寸的情况下,将重量控制在190克;三星Galaxy Z Fold4也仅为263克;小米的MIX Fold重量也才262克。现在的折叠屏几乎都已将重量控制在300克以下,对用户来说有更便捷的使用体验。

价格问题并没有到此为止,价格还将保持下行,据Counterpoint研究报告指出,鉴于折叠屏智能手机市场竞争日益激烈,预计其价格将在2023年更加亲民。可以说,折叠屏手机在一步一步证实它的“身价”。

2.自研核心零件,「降本」初见成效

为了改变现状让折叠屏实现手机行业的又一春,手机厂商们,选择从产业链上游开始突围。

此前,折叠屏手机行业中,三星不仅主导行业,还控制着主要零部件。据Fomalhaut Techno Solution在报告中提出,华为折叠手机Mate Xs和小米Mix Fold均采用三星制造的柔性屏,并且韩国零部件约占所用比率高达30%~50%。

《2022年中国折叠屏手机行业监测报告》中指出,质量问题是用户选购折叠屏的最大担忧。在消费者关心的质量问题中,又属手机折痕关注度最高,而铰链技术就是折痕问题的关键。

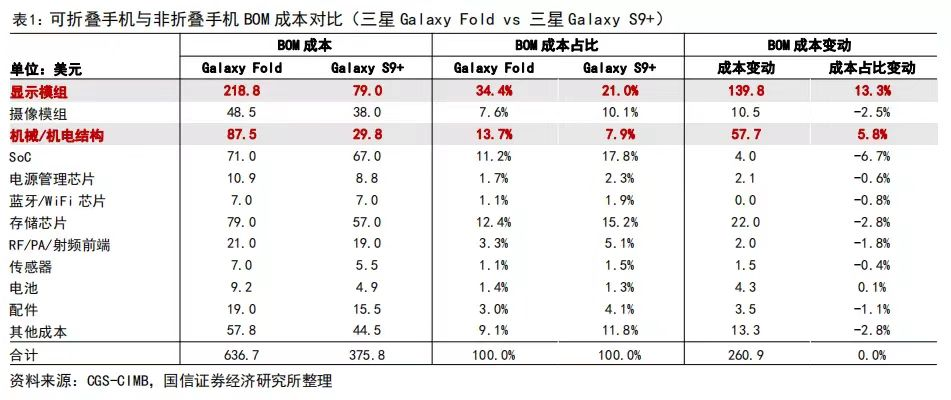

且折叠屏手机的主要成本较非折叠手机高出69%,其中主要成本就来自铰链和屏幕。根据CGS—CIMB数据来看,三星初代折叠屏手机Galaxy Fold的BOM成本为636.7美元,其中显示模组成本218.8美元,占比达到34.4%,机械/机电结构成本87.5美元,占比达到13.7%。

而三星的直板手机Galaxy S9+的显示模组成本占比21%,机械/机电结构成本占比7.9%。从BOM成本来看,屏幕及铰链是折叠屏成本增加的主要来源。

为了消除“差评”,也为了不让铰链、柔性屏等关键零件上被卡脖子,中国品牌已逐渐实现国产替代。数据显示,中国折叠屏绞链技术相关专利申请数量呈现上升趋势,2020年中国折叠屏绞链相关申请数量为160件。

当前,自主研发铰链技术逐渐成为当下主流终端厂的核心解决方案,据势银光链不完全统计,各家终端厂的铰链技术随着产品的发布不断突破创新,例如VIVO的航天级浮银铰链、华为的双旋鹰翼铰链等。

而市面上的折叠屏手机,其折痕也已从早期的10万次,优化至40万次,有明显改善。

据相关行业机构预测,2021年全球折叠屏手机铰链市场规模为12.67亿元,2022年有望同比增长136.8%至29.99亿元,由此可见铰链技术是当前折叠屏突破的重点。

且国内上游显示产业已经实现了在技术、制造与市场方面的突破,京东方、深天马、TCL华星、维信诺等国内面板厂商加速柔性屏的创新和量产。根据Omdia数据显示,全球OLED产能有望从2021年的3151万平方米增长至2027年的7500万平方米。

包括外观方面也有优化,三星就减弱了铰链和屏幕黑边所占的宽度,在Galaxy Z Fold的外屏占比。

从近期发布的新品来看,折叠屏手机的功能愈发完善,像VIVO新发布的X Fold+,延续了VIVO直板手机的特色,聚焦于续航和快充功能。同样,OPPO最新发布的Find N2,也拥有提高了续航能力,满足快充功能。

3.折叠屏的问题都解决了吗?

折叠屏手机市场已经连续几个季度保持增长,今年三季度增长速度也创新高,在各路机构预测中,折叠屏市场预期还有较大增长。

那么,这个态势能否保持,究竟是谁在买折叠屏手机?

市场离不开供需两个字,有供应自然有需求。

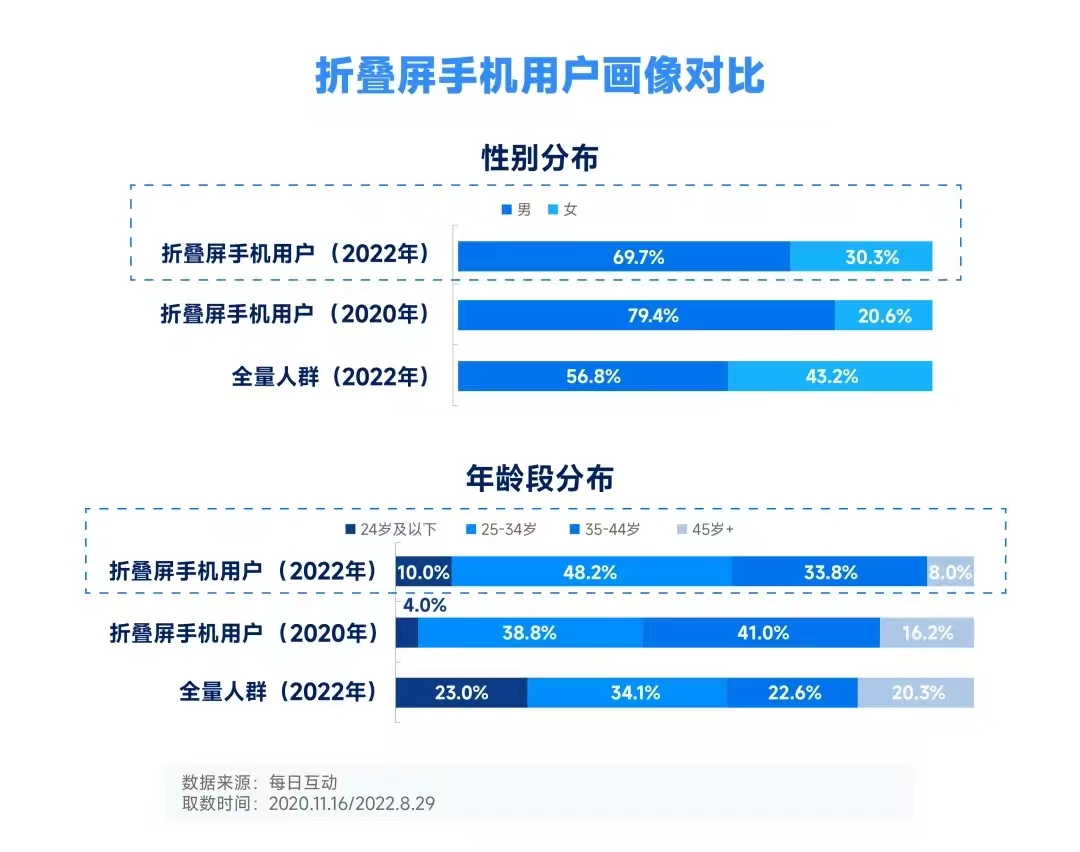

从需求端来看,用户整体呈现年轻化的趋势。数据显示最新的折叠屏手机用户中35岁以下年轻人群增长明显,占比达到58.2%。所以供求端在续航、轻薄等功能上更迭迅速。

此外,据每日互动大数据显示,折叠屏手机用户不仅对手机要求高,对生活品质也有一定追求。比如他们爱用小红书、大众点评等生活分享类APP。

从需求端看,折叠屏手机逐渐从蓄势到发展期,超大的屏幕不再像此前般“鸡肋”,而是在用户需求上,衍生出了更多娱乐、商务等性能。

不过,经过一年的重点关注后,折叠屏手机的问题真的都解决了吗?

当然不是,任何行业在发展过程中,不可避免地都会遇到不同的问题。

即使折叠屏市场已经连续几个季度保持增长,不过保持高增长的缘由更多的在于手机厂商的中重点发力和市场规模较小。

整体来看,折叠屏市场的优化初见成效,但问题并未真正解决。与产业链的大步向前不同,折叠屏无论是从产品设计到个人体验,受认可程度还处于较低水准。

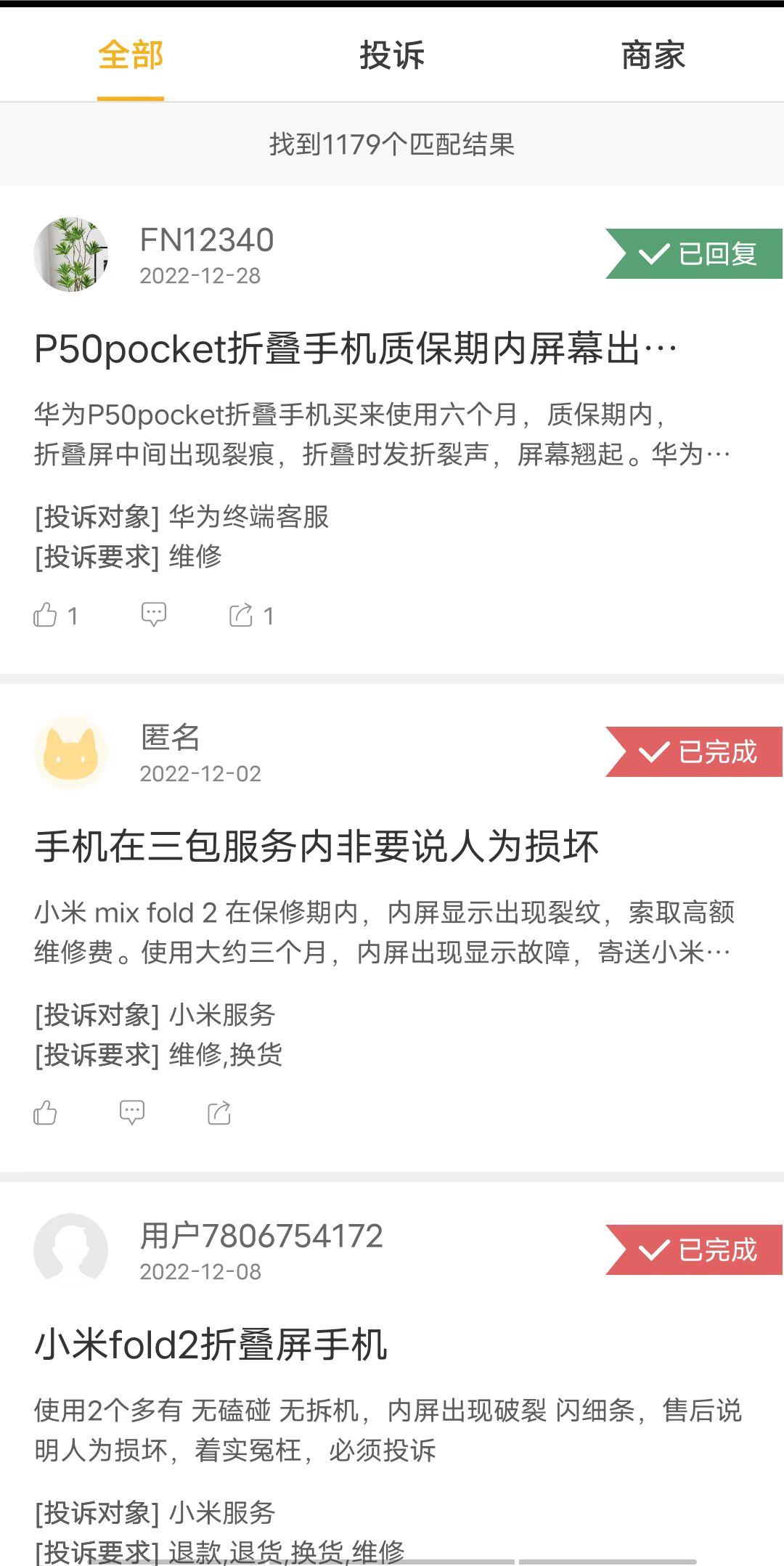

从黑猫投诉数据来看,对于折叠屏手机的多数投诉内容仍集中在屏幕质量上。

且当下的多数社交平台依旧充斥着对折叠屏手机的吐槽,部分吐槽较多的理由,仍是几年前的被吐槽的问题,包括但不限于屏幕出线、漏液、黑点等。

折叠屏机型主频耐用不及一体机型,损坏程度更高,更“致命”的是后续维修费用也较高,以三星最新款Z Flod4为例,内屏+外屏总成价格已经达到4460元,即使是价格更低的三星Z Flip4,内外屏的总成价格也需要2460元。

对于屏幕的解决方法中,各大手机厂商的做法是推出碎屏保服务。像华为的Pocket S、VIVO的Fold+,官方碎屏保价格均高达1199,碎屏保不仅价格偏高,且保证时间仅为一年,无形之中又增加了消费者的后续成本。

折叠屏的发展还十分契合“首因效应”,在前期发展过程中,由于产品过于鸡肋,其价高、屏易碎等问题,给消费者带来较深刻的负面印象,导致后期市场教育难,产品受认可度不高。

其中还有一个关键问题就是手机折痕也并无经过市场验证。

即使铰链技术发展迅速,但当前折叠屏市场还正处于发展期,各大手机厂商推出新升级的折叠屏手机不过一年多,而一台手机平均使用年限在三年。

屏幕材质久经折叠会加快老化速度,虽然官网宣传当前的柔性屏已能够满足折叠50万次,但不排除因为反复折叠,屏幕留下折叠的可能性。

据“深眸财经”观察,折叠屏手机不过是改变了产品形态,其功能完整度不及直板智能手机,并且所改善的功能,基本上都是对应在直板智能手机。

折叠屏的主要亮点在于分屏,多视频观看等,但这些需求并非用户刚需,并无不可替代性。

作为一个在市场磨炼四年的中高端系列的产品,其底层逻辑无疑是要满足“折叠屏确实比普通直板手机要好”的这个前提之下。

与直板手机比较来看,从搭载的处理器来看,同价位的直板手机显然更胜一筹。比如华为的Pocket S搭载了4G的骁龙778处理器,售价5988起。而华为去年发布的P50,搭载了骁龙888处理器,发布时售价不过4088起。

硬实力固然重要,软实力也不可或缺。折叠屏手机从整体来看,还拥有较大的市场空间,但在想象未来时,还应当研究好怎么满足需求端,争取更大的市场份额。

评论