文|新摘商业评论 何必

正值新年交替之际,阿里巴巴宣布了最新一轮组织调整。

2022年12月29日,阿里巴巴集团董事会主席兼CEO张勇发出全员邮件宣布:张剑锋(花名:行癫)不再担任阿里云智能总裁,并新任命阿里集团CTO、阿里集团CPO、阿里云CTO多个重要岗位。同时,张勇本人兼任阿里云智能总裁。

外界印象里一直不温不火的逍遥子这次突然的大动作让人感到意外,不少业内人士表示,这大概是与半个月前阿里云机房宕机事件有关。

在全员邮件过后,逍遥子还给阿里云员工发布了一封内部信,其中逍遥子措辞之严厉近年罕见,围绕客户提了差不多20次。

其中包括“客户第一不是高高挂在公司墙上的装饰”、“任何故障,对于阿里是万分之一,百万分之一的概率,但发生在客户身上就是百分之百”、“任何一分钟让客户等待,对客户都是漫长煎熬”等语句。

但任何重大的人事变动从来都不是立刻决定的,而是规划了一段时间后的动作,宕机事件充其量只是一个导火索。

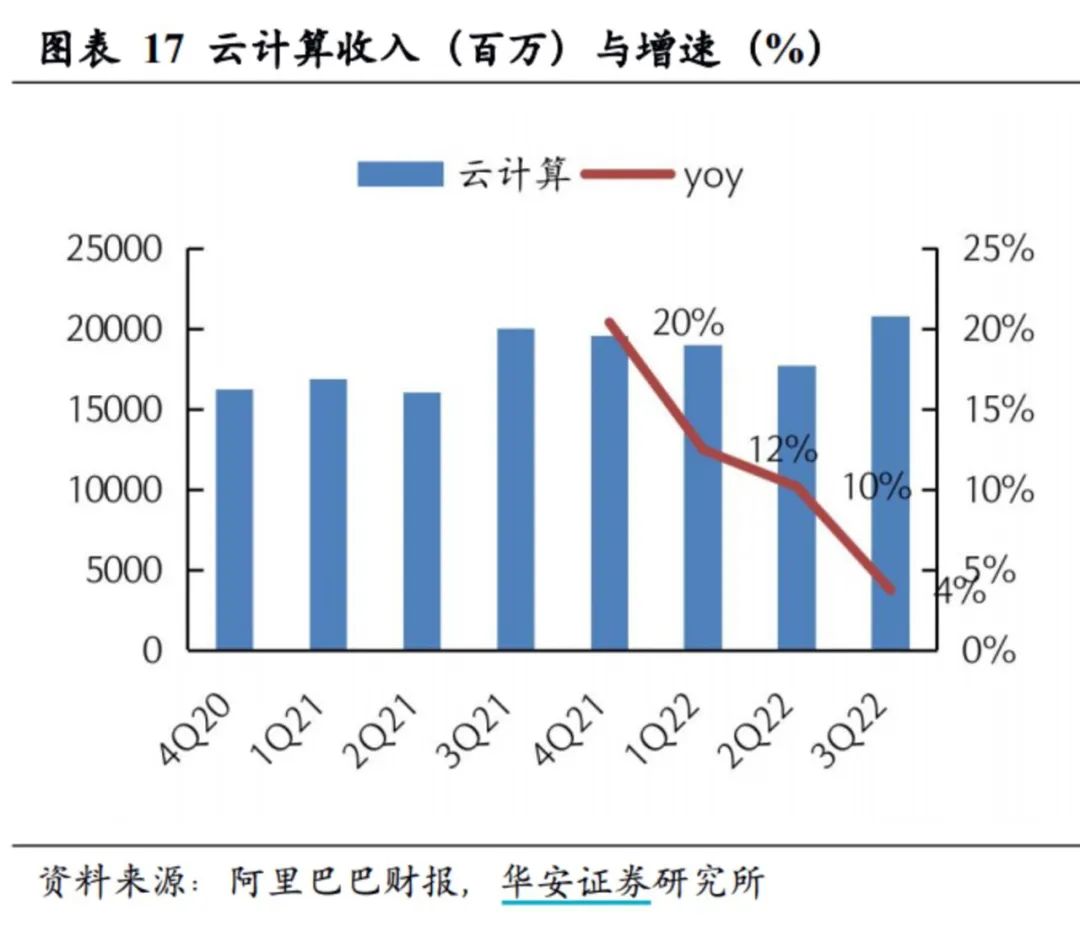

作为被寄予厚望的增速引擎,阿里云近年业务增速却急剧下降,最近季度同比增长仅为4%。同时,作为先行者,阿里云在面临腾讯、字节、华为等头部企业的挑战时也显得捉襟见肘,尤其在政企云市场,更是出现“逢华(为)必败”的说法。

在当下互联网增长见顶,互联网企业用云增幅放缓,而政府和大型企业又在加快数字化转型的背景下,可以预见,在未来很长一段时间内,政企客户都将是云计算大厂的主要营收来源。

然而,中国政企市场的游戏规则和互联网市场并不相同。To B、To G需要更深的战略定力、更强的组织能力和更灵活应对市场规则的能力。

阿里云需要一场彻底的变革来适应这种规则。

一、增速放缓,利润不及国际同行

增长乏力是阿里云目前正面临的客观事实。

作为国内最早探索云业务的互联网企业,阿里一直在国内云服务市场中处在领先地位。据国际市场研究机构Canalys的报告显示,2022年三季度中国云基础设施服务支出达544亿元,同比增长8%。其中,阿里云196亿元、华为云103亿元、腾讯云87亿元、百度智能云49亿元,合计占据80%市场份额。

但在市场份额数据之下,阿里云营收增速却在逐年下降:2020年Q3,62%;2021年Q3,下降到33%;到2022年Q3,增速首次降到个位数,只有4%。

内部层面,刚发生的阿里云香港机房节点故障事件,导致澳门金融管理局、澳门银河、莲花卫视等关键基础设施营运者的网站,澳觅、MFood等外卖平台,以及澳门日报等本地传媒应用程式,持续超过12小时无法访问使用。

如此长时间的服务故障在业界实属罕见,OKGroup的创始人徐明星甚至把此次故障称为“阿里云发展史上重大丑闻”。

这次重大事故,也让外界不得不对阿里云的安全性重新考量。

早在张勇宣布阿里云调整半年前,就有阿里云员工在内网写过万字长贴,直指团队遇到了瓶颈和内部的弊病。

每个颇具体量的大公司,内部都免不了有反对、质疑的声音,但阿里云在对待客户又是否真的做到了“客户第一”?答案或许是否定的,要不然,张勇也不至于在内部会议上还说出“要给客户详细可靠的解决方案,而不是机械的给产品名录”这样的重话。

另外,作为“亚洲第一,世界第三”的头部云企,阿里云却比国际同行业的对标企业挣钱难得多。从2015年披露云计算业务数据以来,AWS稳步成长为Amazon的利润支柱,推动其股价突破万亿市值。微软的智能云业务同样经营利润大幅攀升43%,从2020年的183亿美元增长至2021年的261亿美元。

这背后原因固然有国内市场同质化严重,导致“一分钱中标政务云”事件时有发生,同时也有阿里云此前销售策略太过注重结果导向,只管卖云不管转型的因素。

事实上,去年以来,阿里云就从高阶负责人到组织架构都进行了大刀阔斧的改革,而这次组织调整显然是为了解决更关键的,理顺团队内部协调、寻找新的战略突破点等任务。

二、国内同行卷,政企市场缺乏经验

从数据来看,阿里云离市场天花板还有很长一段距离。

据IDC报告《中国公有云服务市场(2022上半年)跟踪》显示,2022上半年中国公有云服务市场整体规模(IaaS/PaaS/SaaS)约为165.8亿美元(约合1160.6亿元人民币)。其中IaaS市场同比增长27.3%;PaaS市场同比增速为45.4%,IaaS+PaaS市场同比增长30.7%,整体增长迅猛。

而阿里的Q3营收同比增速仅有4%,其中互联网业务收入还同比下降了18%。

阿里云把原因归结为,外部市场环境差。

财报数据显示,阿里云非互联网客户收入增加主要来自电信、金融等行业驱动,互联网客户收入下滑18%。阿里云将这一大幅下滑归咎于失去了单一头部大客户:“一个头部互联网客户因非产品相关要求,已逐渐停止于其国际业务使用我们的海外云服务,以及在线教育客户的收入减少,及中国互联网行业其他客户的需求减少所致。”

诚然当前环境下,互联网增长见顶,大多互联网企业用云增幅放缓,并且市场也不会再涌现如抖音、快手、拼多多这种高速增长的用云大户了。

而财报里提到的“头部互联网客户”据侦探财经报道是TikTok,因受美国机构高压监管影响,选择停止使用阿里云服务,这一大头部客户的退出直接影响了阿里云业绩。

外部层面,目前陷入增长颓势下的阿里云还面临着行业后来者的挑战。

且不说排第二、第三的华为云和腾讯云在高速追赶,连字节今年都开始发力火山引擎,且在音视频、游戏、电商、金融、汽车、媒体等多个行业应用落地。

而字节去年向阿里云的采购量是百亿级别的,如果这部分业务字节打算回迁,这对阿里云的营收增速又添一份压力。

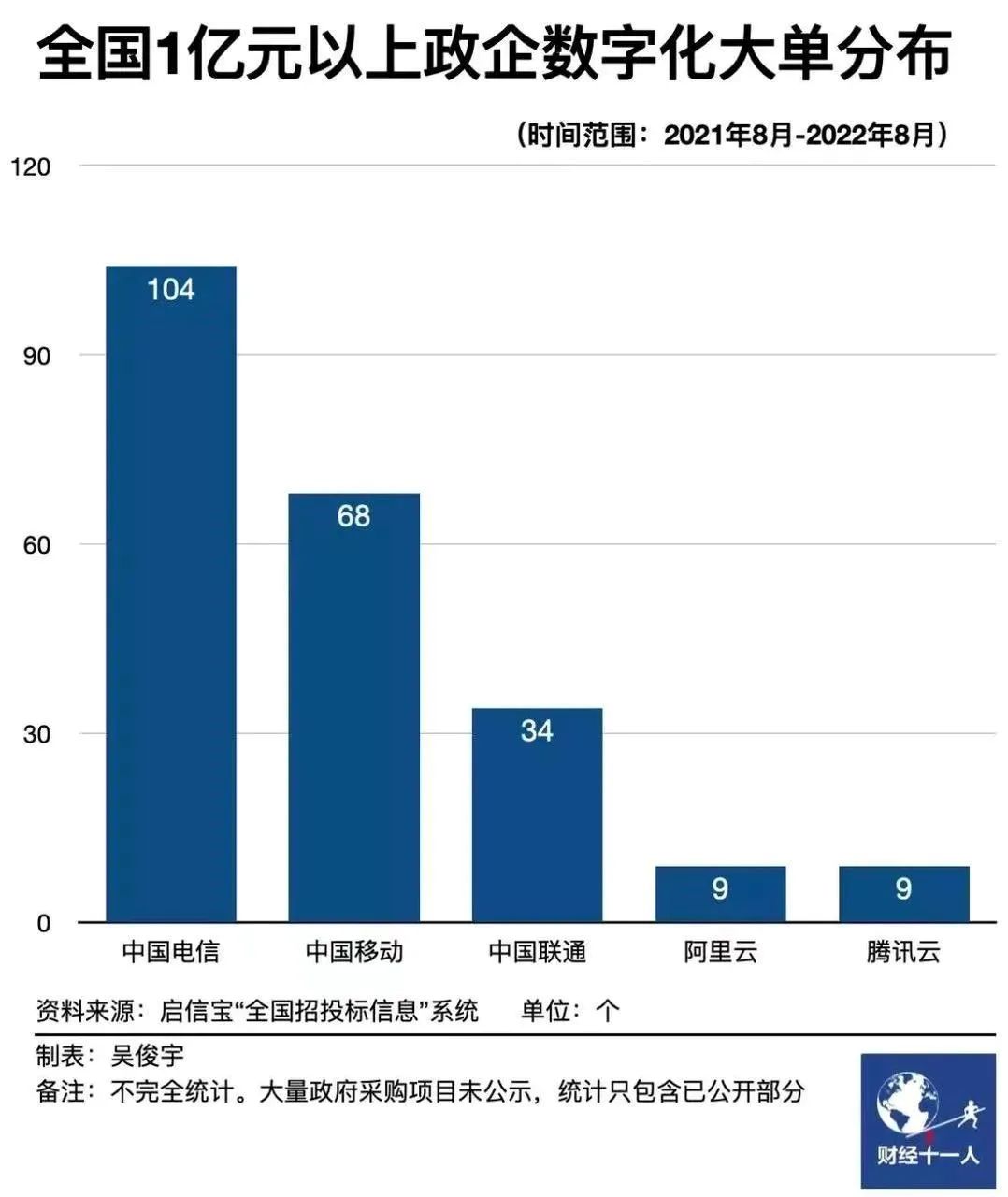

与此同时政企市场,“根正苗红”的国资云又在狂奔猛进,凭借组网能力、政企项目高中标率等先天优势,三大运营商云2022年上半年的云业务总和,已经是两个阿里云的体量,营收更是呈现三位数增长。

尽管从财报来看,阿里云今年三季度第三季度非互联网行业的客户收入增长持续改善,同比增长28%,占阿里云总收入的58%,获利不少。

但行业蛋糕变大的同时,如果华为、运营商抢占更多份额,那阿里的份额就会比较少。

据财经杂志统计,中国电信近1年来获得的政企数字化大单就已有104个,阿里同期只有9个。

阿里云擅长以公有云服务中小企业主,腾讯云依托社交、游戏等多种互联网产品作为基本盘,而华为云的核心优势就是常年服务政企客户的丰富经验。

阿里云要想把政企市场作为之后的长期增长点,改变势在必行,To B、To G需要更深的战略定力、更强的组织能力和更灵活应对市场规则的能力。

对于阿里云来说,产品力、技术能力还是其优势,至于如何把优势变成胜势,则需要时间探索,需要找准定位,甚至需要交学费。

三、张勇是阿里云的“救火英雄”吗?

自2015张勇正式担任阿里里巴巴集团CEO以来,每年年底一封的全员信成了传统,信里也会宣布这一年最大的组织调整。

2021年底,阿里把戴珊、张建锋、俞永福和蒋凡设为四大板块大总裁,分别负责国数字商业、云与科技、生活服务和海外数字商业,同时张勇还宣布阿里实行多元化治理,以板块模式实现企业发展的多核化。

如今一年过去,戴珊叫停以GMV为增长的发展模式,宣布淘宝天猫要回归到消费者体验上,这与阿里过去一直鼓励高举高打、迅速做出成绩的做事风格“背道而驰”。

从结果上看,2022年二季度,阿里财报中,营收最重要的部分,中国电商的广告收入依然还是同比减少了10%,在第三季报中,这一部分收入减少虽然收窄到6.5%,但还是高于市场预期的3%到4%。

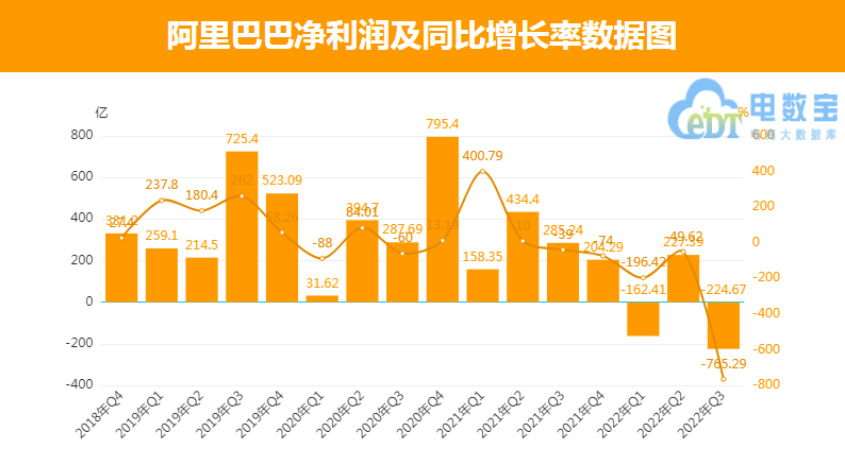

从数据上来看,今年第三季度,阿里巴巴营收为2071.76亿元,同比增长3%,不及预期。

更关键的是,从利润来看,阿里巴巴第三季度归属于普通股股东的净亏损为205.61亿元,净亏损224.67亿元,而2021年同期的净利润为33.77亿元。

(图源网经社)

此外,根据网经社报道,阿里多项业绩数据都不太乐观。例如核心的中国零售业务季度营收1312.22亿元,同比下滑1%。还有产业电商,营收增速创三年来新低 市场排名仅居第三。

而被阿里寄予厚望的云与科技板块,在今年也有些力不从心,三季度增速仅 4%,较同期的 33% 增速一路下跌。

作为数实融合的商业枢纽,阿里云业务一直是阿里国内零售业务基本盘保持稳态的同时,面向未来要增速的第二曲线。

张勇在这一年间数次为阿里云站台,如今更是亲自下场掌管阿里云,进行了“从上到下”的调整,期望通过领导者的变革给业务带来新的改变和新的想象空间。

不过作为集团总裁,张勇未必会一直执掌阿里云,更可能是作为短期内的“缝补匠”,好给华为空降过来的蔡英华留出观察时间,看其日后能否成熟起来,证明自己能够上位。

这大有可能,毕竟从履历上来看,蔡英华2016年至2021年曾任华为中国政企业务总裁,多年负责战略规划、销售渠道和合作伙伴生态建设。

2022年3月来到阿里云之后,担任资深副总裁,负责阿里云全球销售业务,可以看出阿里云是很期望这位空降的高管能在政企市场上打开新局面的。而且蔡英华到阿里云之后,至今还没大动作,需要时间给其发挥。

这个新年交替之际,不止阿里,大厂们似乎都在“反思”,寻找自家问题。

前有刘强东在京东内部管理培训会上痛批部分高管,称“拿PPT和假大空词汇忽悠自己的人就是骗子”,后有马化腾在内部讲话中同样撂下狠话,“你活都活不下去了,周末还休闲的打球。”李彦宏也在前两天的“简单之约”内部直播中坦言,“腾讯的那些问题,百度也都有。”

这些大厂经历近二十年的高速发展,难免有些沉疴旧疾。

如何解决,阿里先给出了调整高层结构的方案。调整的方向是对的,依旧保持组织的灵活性和能动性,由一号位张勇直接担任阿里云总裁,也可以推动业务更深层次的整合,协调阿里系统内多方资源,将平台优势发挥得更好。

阿里变阵带来的不仅是人事、业务等企业内部上的创新想法,从宏观视角来看,作为中国互联网的代表性企业,这也代表阿里对于未来发展的判断,代表着进取的姿态。

可是对阿里云来说,在经历诸多风波后,此时最需要的,并不是什么英雄,也不是什么春风,而是时间,就像疫情期间大家总互相安慰的那句话一样——等过了这阵儿就好了。

评论