文|壹娱观察 魔音甜菜

2022年对于很多人而言,是一个充满坎坷、不顺利但需要记住的一个年份,对于2022年的电影市场而言,同样如此。

新片上映数量少、每日总票房百万级别、影院关门潮……这些都是构成2022年悲情色彩的关键事件,这一年电影总票房定格在了300.67亿元,回到了2014年水平。更多的讨论声聚焦到一点:观影习惯正在被改变,当电影不再需要时该怎么办。

回顾这一年时,壹娱观察试图从用户角度的观影习惯、产品供给的维度以及从业公司们的态度三个层面来整理,我们会发现,所有的情绪在过去一年发生了重要变化,不确定性和悲观失望蔓延开来。

2022年的电影市场如漫漫长夜,但它已经过去了,随着疫情管控政策的统一与明确,从业者们可以撸起袖子加油干了,毕竟即将到来的春节档重磅影片拥挤度就已经释放了乐观信号。

自嘲一下,当电影市场规模回到2014年,那么,现在开始,未来的每一年大抵是极速上升的,道阻且长却仍值得继续为之奋斗。

被消耗的观影习惯

2022年的第一个行业热点,是春节档的高票价给到的。

当观众们如往年般涌入影院践行过年新民俗活动时,才发现这一年的票价格外高。

根据灯塔专业版显示,大年初一,全国平均票价高达56.1元,比2021年40.3元的全年平均票价,增长了40%,而在某些一线城市,普遍票价早已越过百元。

高票价的结果是,观影人次的下降和档期总票房的下降。两项数据分别为1.14亿人次和60.40亿元,相比前一年分别减少了4600万人次和18.08亿元。

图源:灯塔专业版

彼时彼刻,电影从业者疾呼“高票价要毁了中国电影”,坊间民众将矛头直指影院一手造就了高票价,因而影院方在那一时刻被塑造为了“杀鸡取卵”的短力一方。

然而需要理性看待的是,春节档的高票价多方因素促成的一个结果,无论是片方抑或是影院,历经长时间的经营成本压力,都亟需在最大的票房档期来获得最大的效益,高票价由多方博弈促成。

但没成想,春节档高票价、低观影人次这一幕景象,成为了2022年的一个全面主基调。

生态系统里的任何一端的调整,都势必引发全局的改变。

而在这个由片方、影院与观众组成的系统里,因为前两者的调整而引发的观众减少,越来越成为了一个“恶性循环”的系统。

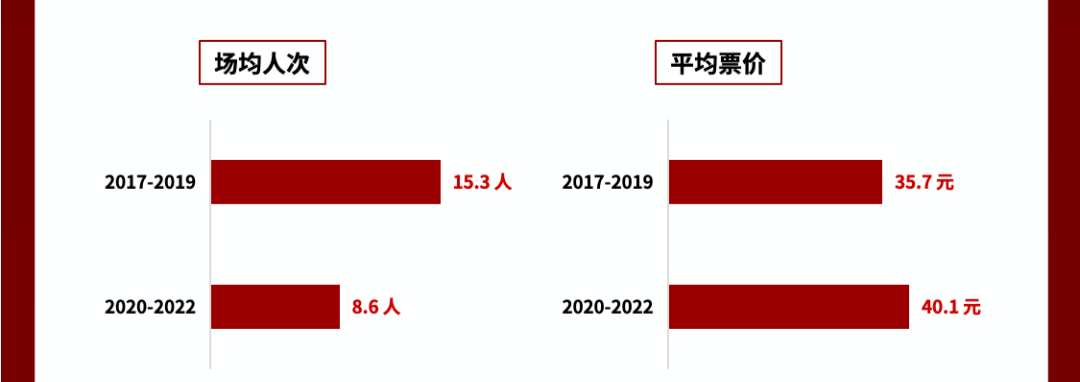

在猫眼电影发布的《2022中国电影市场数据洞察》中,统计了疫情三年同之前三年场均人次和票价的对比,其中17-19年场均人次15.3人,平均票价35.7元,20-22年场均人次8.6人,平均票价40.1元,报告写到,“通过平均票价上涨4.4元也难以弥补客流量的下滑带来的减产”。

《2022中国电影市场数据洞察》

又细分一下,2022年相对于前两年,票价升高和人次降低又是比较显著的。

如果说,面对可预计的大盘产值整体缩水,片方可以选择捂一捂,延后上映,那么,影院则要直面惨淡市场的冲击。猫眼年度报告中提及,年票房3000万以上的影城自2020年后再度缺失,更为重要的是,贡献全年票房的主力影城由1000万-2000万区间,转移至了100万-500万区间。

一个微观角度,根据壹娱观察对于某三线城市县城影城的研究发现,四家影城中三家影城从全天营业改为了半天,单票票价从原先的35元上涨到了52元,他们集体用这一“开源节流“的办法来试图保持更好的收益。

疫情之下,2022年电影市场循环大抵是如此的,片方对大盘预期悲观至而减少上新数量,更少的新片不足以吸引观众,影院在悲观预期中提升票价,票价的上升又反过来阻挡了部分观众进入影院。

而这个系统导致的是,观众观影习惯的被消耗。

缺少“性格”

有一个数据值得反复咂摸研究。

根据灯塔专业版《2022年中国电影市场年度盘点报告中》显示,一年只看1部电影的观众比例再度提升至60%,这是市场供给出现漏洞的结果,当头部影片占据每个黄金档期,腰部影片又严重不足的情况之下,观影选择自然向市场头部极大倾斜,这意味着电影观众的消费频率急剧萎靡,他们的消费情绪在大转弯。消费情绪的变化,源自于这个市场提供了怎样的产品内容。

博纳制造的主流商业大片引领2022年市场,其中《长津湖之水门桥》在延续前作的号召力下拿到了超40亿票房的春节档成绩,开心麻花“喜剧+科幻”作品《独行月球》拿到了30亿票房成绩,领跑暑期档……最主流档期依然制造着最好的票房成绩。

《独行月球》剧照

此外,《这个杀手不太冷静》《人生大事》《万里归途》《奇迹 笨小孩》展现着成熟剧情电影的商业潜力,均取得了10亿+的成绩,它们成为支撑2022年电影市场最重要的电影作品,需要提及的是,除去饶晓志和文牧野两位已经证明过自己的导演,这一年又诞生了邢文雄和刘江江两位能够驾驭商业大片的新锐导演,他们是这个市场不断前进的动力。

这一年,动画电影市场由华强方特熊出没系列和追光动画新神榜系列压阵,成绩不突出也不掉线。随着产能的调整跟进,或许经由明后年开始,华语动画电影的第二个蓬勃发展周期将要到来。

以《侏罗纪世界3》《阿凡达:水之道》为代表的好莱坞工业电影同样是这个市场不可或缺的内容。

综上可以看到,无论是《水门桥》《万里归途》《奇迹 笨小孩》或其他票房并不好的作品,这一年主旋律电影依然占据绝对重要位置。

《奇迹 笨小孩》剧照

可以说,这一年电影市场产品并不丰富,作品并不呈现出可供选择具有丰富维度的特征。

2022年电影市场缺少了些性格,即基于类型片之上的作者表达作品,这些性格之作在前些年会是《火锅英雄》《无名之辈》《少年的你》《看不见的客人》《天才枪手》……

贾樟柯在这一年说,“电影的问题是经济的问题,我们今天谈论的这部电影的所有问题都根源于经济问题,主要原因是经济低迷对该行业的影响。”

但这一年电影的问题也不止步是经济的问题。其一,极限定档、极限宣发大规模发生于去年。从《独行月球》、引进动画《小黄人大眼萌2》,再到《新神榜之杨戬》《哥,你好》都遇见了短时间官宣档期就上线的情况,这在一定程度上不利于票房。

《新神榜之杨戬》剧照

其二,撤档这件事成了“心照不宣”。以去年国庆档为例,几部重要影片官宣后又撤档着实让市场和观众猝不及防,其中当属由王一博、周冬雨等主演《长空之王》最为特殊,在首映活动举办后上映的前三天选择撤档,这样的紧急撤档事件实属罕见。

退出与坚守

“这个行业的人一直在抱怨资本绑架了电影,我认为事实恰恰是相反的,是我们绑架了资本,因为我们在很多时候对不起资本,我们没有善待他们,没有给他们很好的回报”,两年前在中国电影金鸡奖论坛上,光线传媒董事长王长田这样说道。

道理很简单,电影行业属于资金密集型领域,更多资本的进入才代表着行业的繁荣,资本在电影市场中的变化,这代表着着这个行业是否真正活力与否,是否有吸引力。

最大的事件莫过于腾讯影业的定位变化。去年2月份,界面新闻报道,腾讯影业的主体部分将从PCG(平台与内容事业群)被调整进入CDG(企业发展事业群),将重点聚焦时代旋律作品开发,承担更多社会责任,“赚钱并不是腾讯做影视的第一目标”。

这在一定程度上意味着腾讯影业的大撤退,曾经被寄予希望列位成为中国六大的民营电影公司,在多年耕耘后最终还是放弃了。对电影行业而言这是损失,但对腾讯集团而言,这只是最后的一个选择。

过去几年,进入电影行业的大公司并不多,复星集团撤退之余,融创集团进入其中,旗下融创文化在历经3年多之久,才在去年向市场交了第一份作业,动画电影《山海经之再见怪兽》,最终票房3828万,对于一部超6000万制作费的作品而言属于惨败。

《山海经之再见怪兽》剧照

在行情不好的时候,手持大把资金进入的融创文化没有把握好机会,而当自身地产业务也深陷泥潭之时,给予文化板块的扶持也自然下降。据壹娱观察了解,融创文化过去一年业务急剧退缩,其对自身制作业务也无信心,未来更多转向参投。但电影行业的特征是,没有自制就没有行业竞争力。

也并非全是不好消息。

过去一年,行业见证了博纳影业正式登陆深交所主板,从登陆纳斯达克,到2016年退市再到A股排队上市,这一路博纳影业走得艰苦。目前博纳市值超150亿,它错过了过往电影行业市值的高光时刻,但在低谷时更证明了自身强大实力。

向资本市场去融资拿钱,博纳的成功上市,对所有身处这一行业的公司而言,都是一个莫大的激励,这个行业离不开资本的助力。

另一方面,与腾讯影业同时段入场的阿里影业,仍在坚守和投入,且迎来了自身电影业绩的“好日子”,市场头部影片身后都离不开它的名字。

2022年,也可以看到一批公司的行业进击,爱奇艺影业继续加大对制作的投入、华策影业主导的《万里归途》大放异彩、联瑞影业《人生大事》叫好叫座、光线传媒继续用低成本青春片来稳固收益……同时,抖音、B站、泡泡玛特等明星公司越来越多出现出品方、联合出品方的列表里。

《人生大事》剧照

越过2022年,在更长线的时间里,电影行业大小玩家们始终不变的一条主线是,如何向资本证明自己,无论是单片的盈利亦或是电影衍生领域的机会,去找到更多的出路,才能获得资本的助力。

跨过2020年到2022年的漫漫长夜,随着近乎每天一部关注度不浅的影片定档即将到来的春节档,2023年掀开的电影市场新战役无疑是更乐观、更有信心的。

愿每一个坚守下来的人带着三年“长夜”所集结的反思,真正领悟市场、资本、观众的情绪变化,携手为电影行业找回丢失的珍贵部分,在未来的“电影强国”道路上加速奔跑。

评论