文|视听圈

2022年,这是疫情冲击下的第三个年头。且在这一年当中又叠加海外输入性通胀带来的能源性消费,吞噬和削弱大众消费力。因此,过去的2022年国内彩电市场是一个“难上加难”格局,彩电需求可以说跌入谷底。

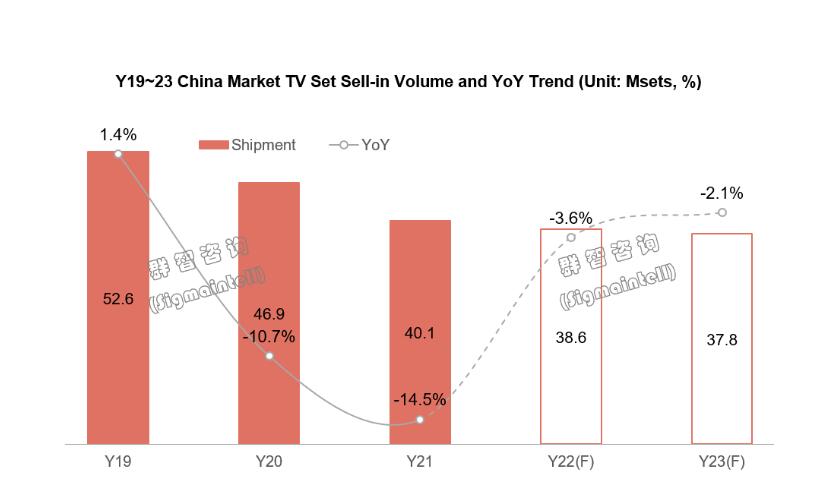

据行业机构群智咨询(Sigmaintell)最新数据显示,预计2022年中国电视市场出货量将持续回落至3860万台,同比下降3.6%。国内彩电业承压运行,遭遇规模下降、利润下滑双重挑战!

彩电市场全面遇冷:品牌格局出现强者更强

2022年,国内彩电彩电行业继续“承压和遇冷”。这必然导致行业市场品牌格局也会发生新的“变数”。 这其中,核心的品牌变化趋势是“强者恒强”与“子品牌强势崛起”。

群智咨询(Sigmaintell)研究数据,2022年中国彩电市场在品牌格局最大的变化,就是TO4头部品牌集中度在进一步提升。以海信、TCL、MI和创维在内的Top4品牌市占率达到72%,远超其他品牌的总和。

目前,国内彩电市场云集了几十个品牌在“较量”。而海信、TCL、小米和创维这四家品牌综合就超7成以上,这意味着剩下十多个主流品牌在“争食”剩下的不到3成的份额,即规模约千万台的市场容量。

要知道,这千万台左右的市场份额中,还云集了长虹、康佳、海尔、华为、荣耀、索尼、三星、飞利浦、夏普、LG等一票彩电主流品牌。如此多的品牌只有千万台左右的容量,这背后折射出两个事实。

其一,腰部以下品牌的市场生存空间在进一步被“挤压”,这意味着长虹、康佳、海尔等二线品牌在未来市场或将面临巨大压力。

其二:以海信、小米、TCL、创维为首的第一阵容与第二阵营单一品牌的差距变大,一二线品牌阵营已经形成“完全不同量级”的巨大鸿沟。

如此看来,现在国内彩电品牌格局,这有点像多年之前智能手机市场的“高度头部化”的趋势。这样的局面,是头部强者的机会,却也意味着尾部企业、二线企业的“力量会持续下降”。大分化之下,彩电市场品牌们“何去何从”需要更多的智慧来把控。

得子品牌得市场

行业资深人士、百姓家电网创始人杨帆向《视听圈》表示:今年彩电市场前四中海信、TCL、小米和创维累计市场占比高达72%,市场头部优势明显。而这前四名中之所以优势巨大,背后最大的“推力”来自双品牌运作。小米有红米、海信有VIDDA、TCL有雷鸟、创维有酷开……或者说,第一集团阵营的超强市占率是离不开门下子品牌的“助攻”。

目前从市场份额上看,2022年海信子品牌VIDDA取得了大幅的成长。其年轻人、新价值的产品定位,带动海信系彩电销量的新一轮成长。

根据行业机构奥维的数据,海信的子品牌Vidda在2022年前十月线上销量占比为7.92%,排名第五,不仅成为互联网子品牌中的“最强者”,而且更是力压长虹、海尔、康佳等“传统彩电老炮”成为前五品牌,妥妥成为今年彩电市场的“成色最纯的黑马品牌”。

无独有偶,小米有红米、TCL有雷鸟、创维有酷开,四大一线品牌全部有分层消费格局的品牌创新助阵。这其中,雷鸟持续加强中低端产品布局,成长势头也是相当迅猛,红米受到传统品牌策略挤压,市场表现不及预期,二者之间差距持续缩小,同属第二梯队。

有行业专家甚至分析表示,2022年,四大一线品牌的绝对优势的存在,这背后是由子品牌强弱决定的。通过子品牌赢得年轻一代消费者的拥趸,已经成为行业必争之地。

据悉,在当下彩电行业步入存量时代的背景下,“谨慎型”和“享受型”消费态度正在呈现。中国彩电市场的两极化愈发明显,一极是低端规模仍然很大,另一极是高端精品逐步放量。

奥维云网数据显示,2022年上半年2000元以下超亲民的普及性彩电也在上半年保持着不错的增势,有约在2~3点左右的增长。而另一端,6000元以上高端品质型产品却在逆势增长,其中万元以上超高端电视更是增速高达3.5%。

在这样的局面背景下,海信、小米、TCL、创维等TOP4头部品牌很好的实现主品牌和子品牌双向互动的保持错位竞争的优势,形成“主品牌向上、新品牌下沉年轻一代”的双向突破。主品牌负责推高上新,在高端品质市场占位;而子品牌则是担负收割市场规模,在场景细分市场能够赢得更多年轻人“好感”。

尤其是在低端价格规模市场,Vidda、红米、雷鸟、酷开在价格上不仅比长虹、康佳、海尔等一批腰部以下品牌有竞争力,同时在性能和品牌活力上也保持着一定优势,这种局面下,市场份额进一步向头部集中,是必然的事情。

从另外一个角度来看,Vidda、红米、雷鸟等子品牌在市场端的“受宠”,更是间接折射出,目前市面中一批二线品牌,面临“品牌形象老化、创新技术标签不足”的问题。这就需要这些腰部以下二、三线品牌,要想在市场端不被进一步被“拉开”距离,就要在品牌调性上实现突破,或者进一步布局“子品牌”这张牌。

后记点评:

当下,中国彩电市场从存量市场已经进入到减量阶段。在这样背景下,彩电企业要想在稳住规模空间,并期望份额持续扩张,唯一的方法就是更精准的产品定位和产品创新力。其中子品牌带来的新形象和新玩法发挥了巨大能量——主品牌子品牌形成“大小王”彼此共振,或将是行业未来竞争的看点。

评论