文|松果财经 天宇

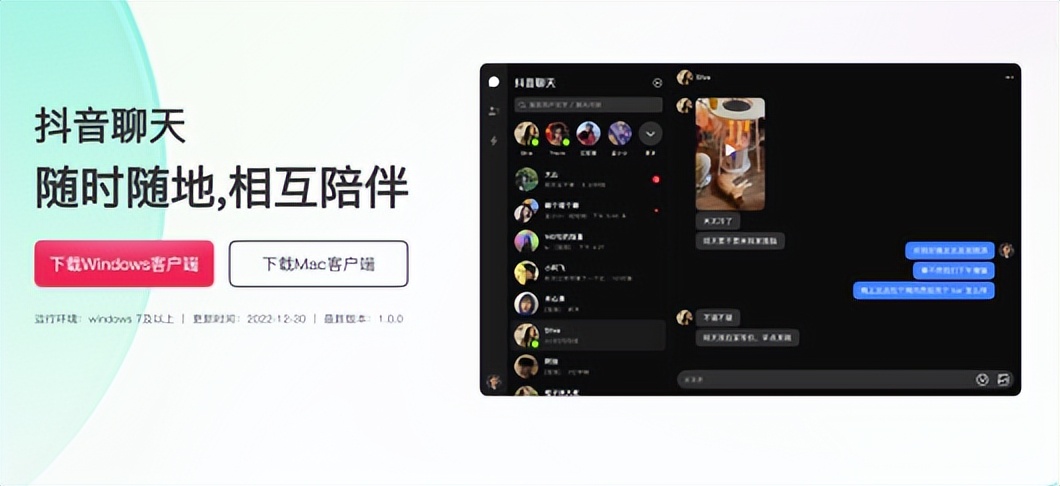

2022年12月30日,抖音官网上线了一款名为“抖音聊天”的桌面端聊天软件,提供Windows和Mac两个版本,进入软件需使用抖音App扫码登录。

这并不是抖音集团首次推出社交产品。2019年以来,抖音集团已推出多闪、飞聊、派对岛等多款独立社交产品,不过遗憾的事,这些产品大多铩羽而归。

此番抖音集团推出“抖音聊天”,显然是因为意识到此前的独立社交产品没有现成的关系链可供利用,因而希望借助国民短视频产品抖音实现产品的冷启动。不过在微信已经成为国民社交产品的背景下,抖音聊天想要突出重围,似乎将面临巨大挑战。

抖音集团的“焦虑”

尽管手握抖音、今日头条等王牌产品,但近两年,抖音依然难掩焦虑。这主要是因为上述王牌产品已经很难再持续成长。

2021年末,《界面新闻》援引接近抖音集团内部的人士消息称,抖音的营收已经停止增长,今日头条甚至处于亏损边缘。

2022年12月21日,《每日经济新闻》报道,抖音集团CEO梁汝波在公司内部会议上表示,2022年,抖音集团营收增速减慢。产品DAU虽然还在增长,但低于年初设定的目标预期。

业绩上的颓势,很难不让资本市场对抖音集团谨慎看待。胡润研究院数据显示,2022年,抖音集团的估值仅为1.45万亿元,相较于2021年的2.25万亿估值,缩水35.56%。

由于抖音集团的大部分产品都依赖广告、电商等“走量”的业务,集团营收增速不理想,很大程度上也昭示出产品端面临的流量困局。

QuestMobile统计的《2022中国移动互联网半年报告》显示,截至2022年6月,抖音的月活规模仅为6.8亿。早在2020年,抖音的月活就已突破6亿。

与抖音的月活仍在缓慢上涨不同,诞生更早、专注于图文的今日头条,甚至出现了月活规模下降的迹象。易观千帆数据,2022年6月,今日头条月活2.92亿。作为对比,2020-2021年同期,今日头条的月活分别为3.05亿和3亿。

抖音、今日头条两大王牌产品纷纷由增量转向存量,抖音集团能做的,唯有探索新业务,以平衡老业务营收增速放缓带来的压力。

作为素有“App工厂”之称的企业,抖音集团在新兴业务的探索上,可谓不遗余力。过去几年,抖音集团在社交、电商、教育等领域发力,推出了多闪、抖店、大力教育等产品。

但遗憾的是,这些产品均未成为抖音集团的“第二条曲线”。目前抖音集团官网展示TOP5 App中,依然以头条和抖音为首,最“年轻”的懂车帝也已经有五年的历史。

社交的诱惑

抖音集团入局社交赛道,固然是多元化战略下的必要动作,但屡败屡战的决心,也意味着社交对于抖音集团有着非比寻常的价值。

事实上,由于自带高粘性的流量,社交产品在直接的商业价值之外,还有一层引流价值,这对于互联网平台来说,堪称“金矿”。

以微信为例,腾讯财报显示,截至2022年Q3,微信及WeChat月活为13.09亿,同比增长3.7%。《2022中国移动互联网半年报告》显示,截至2022年9月,中国移动互联网月活规模为11.96亿。考虑到WeChat在国外的普及率并不是特别高,微信几乎可以代表整个中国移动互联网。

由于社交属于刚需,腾讯可以在微信内横向地延伸不同的功能,将海量的流量引流至这些功能,实现商业的闭环。

比如,Questmobile数据显示,2021年10月,京东15%、京喜93%的流量,都来自于微信小程序。这主要是因为腾讯曾大手笔地投资京东,将九宫格和发现页开放给京东。对此,2019年初的财报电话会上,京东CFO黄宣德表示:“微信仍然是京东非常重要的获客渠道,超25%的新用户来自微信。”

事实上,腾讯还借助微信的影响力,偷袭了抖音的“珍珠港”。《2022中国移动互联网半年报告》显示,2022年中,微信视频号的月活规模为8亿,成功反超抖音。两年前,张小龙披露的数据显示,视频号的日活还仅为2亿。

也正因此,在以批评为主调的2022年末内部员工大会上,马化腾高度肯定了微信视频号,认为“WXG(微信事业群)最亮眼的业务是视频号,基本上是全公司的希望。”

既然能决定流量的去处,自然也能避免流量流向其他平台。为避免其他平台借微信的流量裂变成长,腾讯主动封禁了抖音、淘宝、支付宝等平台的分享链接。

对此,2019年3月举办的抖音集团七周年庆典上,张一鸣表示:“有很多朋友问我,为什么要做社交,公司内部也有反馈,别跟某公司竞争,压力很大的。去年(2018年)我们仅在APP内就收到20万的用户反馈,大家在问,为什么不能通过微信分享链接?”

也正因此,2019年5月以来,抖音集团接连推出多闪、飞聊、派对岛等社交产品,并还在抖音中上线“朋友”tab以及“日常”功能,试图从腾讯手中分得社交市场的一杯羹。

除了上述显性价值,社交产品对抖音集团的另一大吸引力,还在于发生平台迁移时,其可以助力企业安然转移阵地。

回溯PC互联网向移动互联网过渡的历史,只有腾讯凭借PC时代积累的关系链,一蹴而就地进入移动互联网时代。其他互联网平台或多或少都经历了转型的阵痛。

以阿里为例,2012年,微信用户数破1亿的时候,前者还在探索移动互联网。2013年9月,阿里推出来往,试图在社交领域有所作为,但来往很快输给了微信。

此后,阿里又让支付宝承担社交的任务,上线了“圈子”功能,芝麻信用分高的用户,可以评论美女照片。该功能将支付宝推上风口浪尖,舆论纷纷指责支付宝为“支付鸨”。直到阿里将手淘作为移动化转型的基点,其才实现了第二春。

与这些在PC时代本就手握社交、支付等基建类产品的互联网巨头相比,在移动化转型的浪潮中以门户网站、论坛为代表的纯内容平台,则惨遭时代遗弃。比如,2022年12月23日,微博就发布公告称,拟收购新浪网100%股权。

考虑到抖音集团的王牌产品都是内容导向,没有社交、支付的刚需属性,平台迁移造成的内容变革,无疑是悬在抖音集团头顶的达摩克里斯之剑。

抖音能否突出重围

2023年,抖音集团没有推出新的社交软件,而是将社交的重担交给抖音,固然是因为提出了“去肥增瘦”的战略,另一方面,或许也是因为意识到独立的社交软件难以实现冷启动,而月活近7亿的国民短视频App抖音,可以直接为抖音聊天注入海量的流量。

从现有的版本来看,抖音聊天的功能与电脑版微信十分相似,都是在左侧显示聊天框和好友列表,右侧显示具体的聊天信息,并且可以同步抖音App的聊天记录。这或许是为了降低微信用户的使用门槛。

虽然抖音聊天有抖音的关系链保驾护航,并且在PC端发展,不和微信正面竞争,但这并不意味着抖音聊天将就此成功。

首先,因平台的内容分发逻辑是算法推荐,抖音App内的社交关系链十分脆弱,近乎陌生人社交,很难对微信的熟人社交构成威胁。

而在功能上,抖音聊天更是与微信电脑版有较大差距。抖音聊天1.0版本的聊天框仅支持发送文字、表情以及图片,不能发送文件。而微信电脑版不仅能发送文字、表情、文件,甚至还可以进行视频、语音通话。

此外,抖音聊天也没能承继抖音App中的众多个性化社交功能,包括一起看、一起玩等等。而微信电脑版则和微信App实现了高度的耦合,不仅可以打开微信小程序,而且也可以直接观看视频号。

另一方面,抖音聊天聚焦的PC互联网,在整个中文互联网中,已处于边缘位置。这一点,从广告份额可见一斑。QuestMobile数据显示,2021年,PC仅占中国互联网广告市场的5.2%,不及移动互联网的零头。

考虑到大部分抖音用户都是只有智能手机的年轻人,仅上线电脑客户端的抖音聊天很难俘获更多的用户。

事实上,即使抖音聊天推出手机端,其也很难分流微信的影响力。因为当下并没有平台迁移的时代红利,普通用户也没有换用其他社交软件的需求。

以QQ和微信为例,这两款社交软件之所以可以赢得市场,固然离不开产品经理的创意,但也离不开时代提供的风口。

央广网数据显示,1997年,中国网民数量仅为62万人,此后,这一数字每隔半年就增长一倍。截至2000年,中国网民数量达1690万人。在手机短信之外,网民存在亟待满足的即时通讯需求,诞生于1999年的QQ就及时填补了这一社交需求缺口。显然,抖音聊天想要赢得一定用户群体有一定难度。

结语

虽然抖音集团是移动互联网的一方霸主,但是以内容为主的产品特征,决定了其很难在发生平台迁移的时候,继续保持产品优势。

也正因此,抖音集团屡屡推出社交产品,试图找到一个强有力的根基。但用户只有在发生平台革新的时候,才有更换社交产品的欲望。更何况,相较于微信,抖音聊天并没有带来体验上的升级。

因此,抖音聊天或许只能和它的前辈一样,接受无人问津的命运。

评论