文|洞见新研社 辰纹

从2020年11月分拆荣耀算起,华为退出智能手机主流市场已经2年了。

从中国市场最高接近40%的市场占有率(华为2020年市场占有率为38.3%),到如今不到10%的市场占有率(2022年第三季度市场占有率为9.1%),华为留下的销量份额基本上被荣米OV瓜分,然而更加显示出品牌竞争力的高端市场份额还是被苹果重新夺回。

2022年,中国手机虽然推了很多产品,想了很多办法,但仍然没有接过华为的“枪”, 没能像华为那样撬动高端市场,达到直面苹果的程度。

01 大盘守住了,但距离苹果更远了

我们先来看一组数据。

数据调研机构Counterpoint发布的2022年第三季度全球智能手机销量统计数据显示,当季全球智能手机市场出货量达到3.01亿台,但同比下降了12%。

具体到品牌方面,三星在2022年第三季度出货量为6400万台,同比下降了8%,但市占率21%仍为全球第一。

苹果是唯一一个同比增长的前五大智能手机品牌,2022年第三季度出货量为4920万台,同比增长2%,市场份额也增长了两个百分点,达到16%,排名世界第二。

小米2022年第三季度市占率13%,位居全球第三,OPPO、vivo各占10%和9%,各自下滑一个百分点。

中国市场,vivo(包括 iQOO)以 19.9% 的市场份额站稳了第一的位置,OPPO(包括 OnePlus)以18%的份额位居第二,HONOR以17.2%的份额位居第三。苹果份额15.3%,小米份额13.0%,华为份额9.1%,realme份额 2.5%,其他手机份额 5.0%。

总的而言,荣米OV的销量受大环境影响,同比有所下滑,但在整体市场份额上,中国品牌还是守住了大盘,基本接下了华为退出主流市场后留下的大坑。

研究分析师 Mengmeng Zhang 在评论竞争格局时也表示:“2022 年第三季度,vivo、OPPO 和 HONOR 仍然是中国前三大智能手机OEM。但vivo和OPPO的销售额同比下降了20%以上,而HONOR同比增长了2.5%。vivo和OPPO的下降可能是由于中国智能手机市场的暴跌以及HONOR的快速回归。”

值得注意的是,苹果在2022年的逆市增长,进一步强化了其在高端市场的竞争力。

同样是Counterpoint的报告数据,2022年全球手机第三季度出货量同比下降12%,但收入同比下降只有3%。

其中的主要原因是苹果在今年第三季度出货量同比增长2%,收入同比增长了10%,避免了更大幅度的手机收入下降,而这与苹果iPhone 14 Pro机型的推出,以及iPhone 13系列需求增加有关。

今年苹果推出iPhone 14系列手机时,首次出现旧处理器搭载在新手机上,Pro版本则配备灵动岛,并采用4800万像素主摄,本意是将iPhone 14标准版与iPhone 14 Pro版的配置差距拉大,形成差异化,覆盖更大的价格区间。

可是标准版市场反馈一般,上市不久苹果就做出了下调价格、降低产量等处理,而Pro版则一直处于供不应求的局面。

反馈到数据上,2022年10月,苹果在中国的月度市场份额达到历史最高水平的25%,相当于10月中国每售出四部手机中,就有一部是iPhone。其中iPhone 14 Pro Max是最畅销的手机,其次是iPhone 14 Pro。

从在中国推出新款后的前五周销量来看,iPhone 14 Pro系列占整个iPhone 14系列同期销量的70%,而iPhone 13 Pro系列占整个iPhone 13系列的47%。

很明显,在5000元以上的高端市场,没有品牌能够挑战苹果的地位。

02 办法想了不少,但效果并不太好

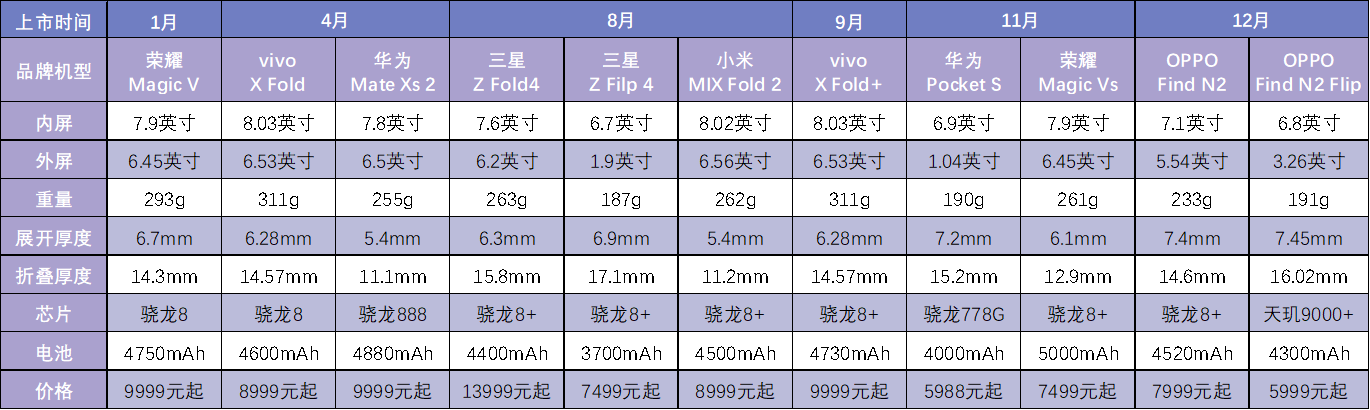

其实,为了冲击高端市场,中国品牌也想了很多办法,其中,折叠屏手机成为各家的汇合点。

从年初荣耀发布品牌旗下首款折叠屏手机Magic V,到年末OPPO推出Find N2及Find N2 Flip,除了苹果之外,所有的主流手机厂商都推出了自己的折叠屏新品。

中国市场智能手机销量份额,2021年Q3对比2022年Q3 / 图片来源:Counterpoint Research 手机销量月度报告

中国品牌冲击折叠屏市场高地时,不约而同的采用了“技术创新+低价普及”的打法。

所谓的“低价”很好理解,早期的折叠屏手机几乎是时尚奢侈品的代名词,2019年华为推出第一代折叠屏手机Mate X时,售价高达16999元,黄牛们更是将这款折叠屏的终端售价一度炒到5万以上,很长一段时间里,折叠屏手机对于大众消费者来说只是“看看就好”。

2022年各品牌推出折叠屏时,其价格努力向“走量”的方向靠近,目前主流横向折叠手机的价格已经下探到8000元左右的价格区间,纵向折叠产品价格更低,只需6000元左右,基本与苹果的主流机型在同一价格区间。

技术创新方面,各品牌主要致力解决机身太重、易产生折痕、屏幕脆弱、掉电快等折叠屏手机在体验上的痛点。

比如,为了改善折痕效果,OPPO 前代产品Find N首次引入了UTG方案,采用精工拟椎式铰链设计;新产品OPPO Find N2则采用多层碳纤维材料作为屏幕的支撑骨架,其屏显结构相比上代又轻了34%。

再比如,荣耀Magic V自研了一套超薄悬水滴铰链,创造了最薄的内折手机记录;vivo的X Fold进一步推进,在铰链这个配件上采用了航空级的材料——钛合金、锆合金(液态金属)、碳纤维板、应用于火箭发动机外壳的18Ni250等,打造了由一系列复杂的龙骨、浮动中板与抓夹结构组成的浮翼式铰链……

在折叠屏之外,为了凸显出产品的差异性,中国品牌在2022年集体死磕高频刚需——手机影像,因为经过长时间的市场验证,手机拍照怎么提升都不过分,总会有用户为此买单。

荣耀CEO赵明在荣耀Magic 4系列发布会的媒体专访中,更是将手机影像的重要性带到了一个新的高度,“荣耀旗舰的影像体验是必须与苹果比肩甚至是超越,因此这场竞争绝不是单纯硬件层面的比拼,核心是软硬件深度协同”,“硬件只是决定了影像基础下限,荣耀的算法和能力决定了荣耀能否为消费者真正提供旗舰影像价值与超预期体验。”

在硬件堆料之外,中国手机2022年的重心普遍放在“计算摄影”上,从软件算法切入,通过算法的后期调优来达到让照片更好看的目的。

毕竟,手机影像物理堆料的上限大家都很容易摸到,一旦竞争方向转向软件算法,其中可产生的变数又多了起来,即便是同样一个硬件CMOS,在不同厂商手里,或者搭配不同的算法,最终呈现的效果可能就是天差地别,在“工程师审美”的前置背景下,考验的是手机厂商们的美学储备。

想法挺好的,可是实际效果却非常有限。

2021年全球折叠屏手机出货量710万部,中国市场出货量约150万部,对应着当年13.5亿的全球总出货量,折叠屏在全球市场和中国市场所占的市场份额分别只有0.5%和0.4%。

2022年折叠屏手机销量虽然大幅增长,Counterpoint预测全年出货量将达到1490万部,可仍只是销量大盘中很小的一部分,虽然目前中国品牌在折叠屏这个小众市场中的占有率很高,可面对苹果2022年预计2.2亿台的总销量,折叠屏还是不够打。

另外一个方面,经历了多年的技术革新,2022年的折叠屏手机依然不好用,用户能感受到折叠屏的进步,一些固有缺陷有改善,但还是存在,没有完全解决。

目前只能说能用,还远远谈不上替换现有的手机形态。这也导致折叠屏只能圈地自萌,始终无法与苹果正面竞争。

至于手机影像,中国手机确实很努力,也取得了一些成绩,但也只是说划出了一条基础线,让手机影像能力的高低成为高端手机的条件之一,更重要的是,苹果在这方面的实力也很强,特别在视频拍摄的能力高出其他友商一截。

对于希望通过手机影像的竞争来确定高端定位的中国手机来说,这是一条永无止境的内卷之路,如同“一千个读者眼中就会有一千个哈姆雷特”一样,永远只有“拍照更强”的手机,而没“拍照最强”的手机。

03 展望2023,逆风翻盘仍要倚仗自主创新

如今的中国手机其实进入了一个误区,无论是折叠屏也好,5G也好,其本质都是供应链上的创新,然后从“堆料”思维出发,打造出所谓的高端产品。

反观苹果的立足之本在于自研的A系列芯片与iOS系统与其他品牌所形成的差异化特点,回顾华为当初的崛起之路,也是由麒麟芯片和EMUI开道,在经历了很长一段时间的蛰伏之后,由售价接近4000元的Mate 7开始,华为才逐渐树立起高端手机的形象。

华为做出的示范在前,对于中国品牌来说,冲击高端的重心还是要落在基础能力的自主创新上。

以折叠屏为例,目前中国手机是占住了这个市场,今后如何将这个市场快速做大,或者当苹果也进入这个市场时,如何守住优势局面,则是另外一个说法了。

当前折叠屏最大的问题是,在追求大屏的过程中,踩在手机和平板电脑的分界线上,可与平板电脑相比,易用性、续航、体验感并没有明显占优;与直板大屏手机相比,又存在折痕、笨重等痛点。

更重要的一点,折叠屏的核心应用场景到底是什么,几乎所有的手机厂商都没有明确,折叠屏更多情况下是为了“秀肌肉”,作为冲击“高端”的标签而存在,可以说是手机堆料的一种特别表现形式。

iPhone的创新解决了传统手机物理键盘占据过多空间的问题,将手机屏幕从电阻屏向电容屏升级,加上iOS操作系统攻克了交付技术,从而改变了手机的形态。

折叠屏的创新结果只有像智能手表一样,摆脱对手机的依赖,当折叠屏是折叠屏,手机是手机时,其未来的路才会越走越宽,其中涉及到的创新既包括供应链层面的屏幕拉升的全柔性显示,也包括软件系统层面的双屏交互体验,还包括新场景和应用的开发等等。

至于芯片,荣米OV都采取了保守的策略,从外围边缘切入,用自研专业的影像芯片来强化自己在影像能力上的优势。

早在2021年,小米就推出了自研的ISP专业影像芯片“澎湃C1”,并将其配置在自家首款折叠屏手机MIX Fold中,这颗芯片对自动对焦、白平衡、自动曝光等方面提升明显。

进入2022年,vivo、OPPO和荣耀也进行了跟进。

vivo X80系列搭载的ISP芯片V1+已经经历过一次迭代了,其夜视仪的效果得到提升,在光线很弱的极夜环境下其成像效果也足够纯净。

OPPO于2月份推出了搭载自研NPU芯片“MariSilicon X”的旗舰新机Find X5 Pro,与ISP类似,NPU也是影像芯片,只不过NPU具有深度学习的能力,在数据处理和算法方面性能更强。

MariSilicon X 的发布和应用是OPPO在计算影像领域首次实现了全链路垂直整合,将完全服务于OPPO定制化的计算影像需求。OPPO CEO陈明永公开表示:MariSilicon X是OPPO自研芯片的一小步,OPPO未来会持续投入资源,用几千人的团队,去脚踏实地做自研芯片。

荣耀则在今年新上市的旗舰机型Magic4系列定制了一颗HONOR Image Engine图像引擎,凭借着在软硬协同上的平衡,荣耀Magic4至臻版在DXOMARK上跑出了历史最高的146分。

影像芯片只是中国手机迈出的第一步,真正要想在高端立足,还是得像华为那样啃下SoC,此时,与其说与苹果竞争,不如说与自己较劲,就像OPPO CEO陈明永曾经讲过的“围棋理论”那样:真正的围棋高手是你围你的地盘,我围我的地盘,我们可能没有任何厮杀,高下已见。

评论