文|面包财经

近日,四川证监局已受理成都农商行的上市辅导备案报告,中信证券受聘担任该行上市辅导机构,预计将于2024年5月完成辅导计划。

图1:成都农商行上市辅导备案

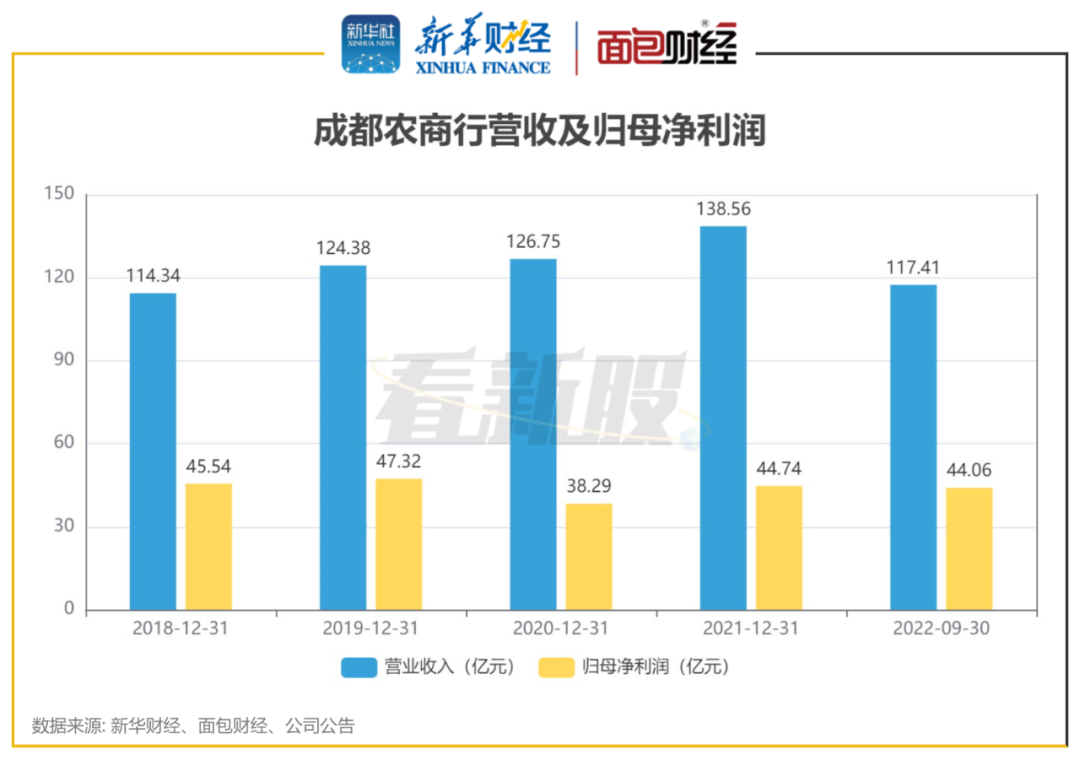

从业绩来看,成都农商行的营收虽保持增长,但净利润波动较为明显,2020年该行完成股权结构调整后,2021年净利润恢复增长,2022前三季度,该行营收净利润同比增长均超10%。

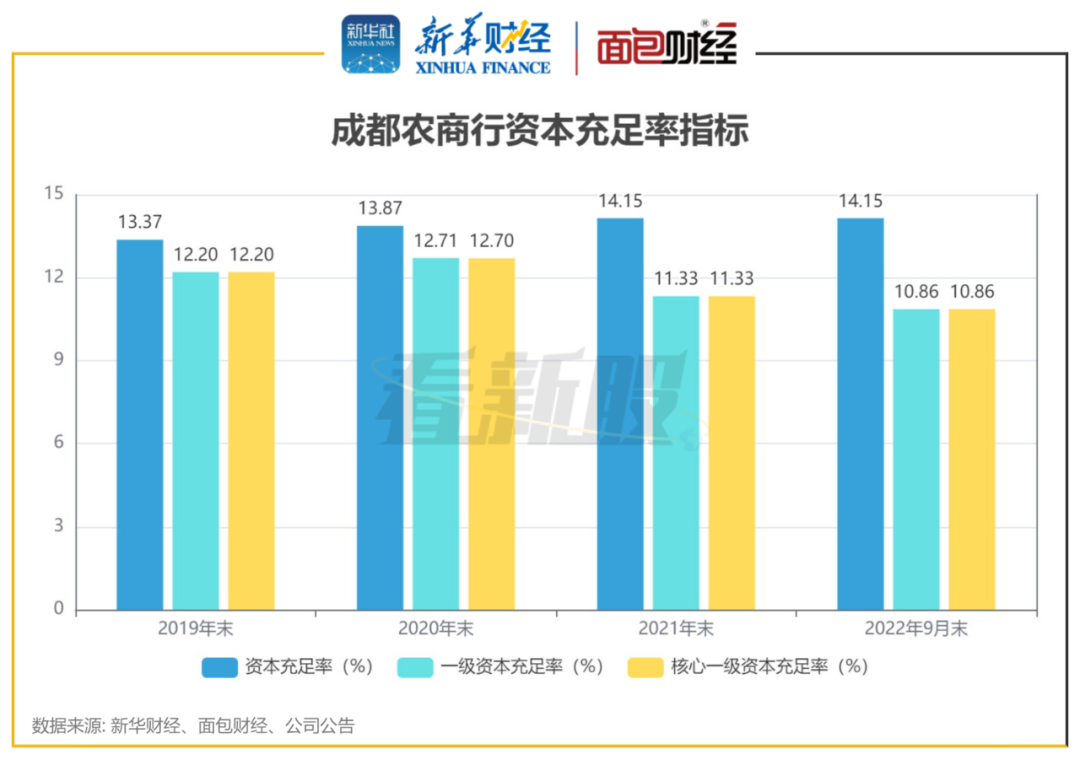

资产规模方面,截至2022年9月末,该行资产规模达7143.24亿元,再次站上 7000亿元,整体资产质量保持稳定。值得注意的是,目前该行主要通过利润留存及发行二级资本债券的方式补充资本,随着业务规模的增长,资本消耗进一步加大,虽得益于二级资本债券的发行,使得资本充足率有所上升,但一级资本充足率和核心一级资本充足率均呈下滑趋势,未来仍面临一定的资本金补充压力。

2020年回归国企,2022前三季度营收净利润双增长

公开信息显示,2022年12月20日,中信证券与成都农商行签署了辅导协议,并于2022年12月21日正式向四川证监局报送辅导备案申请材料。2022年12月22日,四川证监局受理了成都农商行的辅导备案。

根据中信证券披露的辅导工作安排,辅导工作分三个阶段进行。2022年12月至2023年1月进行摸底调查,形成具体的辅导方案并开始实施。2023年2月至9月,对接受辅导人员进行集中学习和培训。2023年10月至2024年5月,完成辅导计划,做好首次公开发行股票并上市申请文件的准备工作。

官网信息显示,成都农商行是在原成都市农村信用社基础上改制成立的股份制商业银行,于2010年1月15日挂牌开业。2011年完成增资扩股,注册资本达到100亿元。2020年6月,完成股权结构调整,回归市属国企属性。

截至2021年末,成都兴城投资集团有限公司持有成都农商行35%的股权,为该行的第一大股东,而该公司控股股东及实际控制人均为成都市国资委。成都武侯产业发展投资管理集团有限公司及成都高新投资集团有限公司持股比例均在10%(含)以上。

图2:2021年末成都农商行前五大股东持股比例

目前,全行设有各层级机构653家,其中总行1家,总行营业部1家,分行8家,支行201家,分理处442家。年报数据显示,成都农商行的营收一直保持增长趋势,但净利润波动较为明显。2019年该行归母净利同比增速降至3.92%;2020年归母净利润同比下降19.08%;2021年该行恢复增长,实现归母净利润44.74亿元,同比增长16.84%。

图3:成都农商行营收及归母净利润

公告显示,2022年前三季度,成都农商行实现营收117.41亿元,同比增长17.25%;实现归母净利润44.06亿元,同比增长15.34%。

资产规模重回7000亿元上方

早在2017年年末,成都农商行的资产规模就已超过7000亿元,但此后两年该行资产规模出现明显下降,2018年及2019年该行的资产规模分别为6230.53亿元和4849.87亿元。

2020年以来成都农商行的资产规模恢复增长,截至2022年9月末,该行的资产规模为7143.24亿元,较2021年年末增加961.53亿元,再次回到7000亿元上方。与其他已上市农商行相比,成都农商行的资产规模仅次于渝农商行和沪农商行排在第三位。

图4:成都农商行总资产

年报显示,2019年至2021年,该行的存贷款规模整体呈增长趋势。客户贷款及垫款总额由2019年的2424.79亿元增长至2021年末的3059.67亿元;客户存款规模由同期的3874.97亿元增长至2021年末的4619.45亿元。截至2022年6月末,该行存款规模已接近5000亿元,贷款规模达3585亿元。

不良率偏高,核心一级资本充足率持续下降

资产质量方面,成都农商行并未在2022年三季报报告中披露不良率及拨备覆盖率,截至2021年末,该行不良率为1.65%,较上年末下降0.14个百分点;拨备覆盖率为235.97%,较上年末增长46.6个百分点。

成都农商行的整体资产质量虽保持稳定,但与已上市农商行相比,截至2021年末,该行的不良率仅次于青农商行处于第二高位;拨备覆盖率略高于紫金银行和青农商行,处于较低水平。与上市农商行的平均值及中位数相比,该行的不良率分别高于平均值及中位数0.485、0.525个百分点;拨备覆盖率则低于平均值136.692个百分点,低于中位数140.265个百分点。

图5:截至2021年末成都农商行及上市农商行不良贷款率、拨备覆盖率

除此之外,截至2022年三季末,该行的各项资本充足率指标虽满足监管要求,但一级资本充足率及核心一级资本充足率均出现下降,且下滑趋势较为明显。

截至2022年9月末,该行资本充足率为14.15%,与2021年年末持平;一级资本充足率和核心一级资本充足率均为10.86%,均较2021年年末下降0.47个百分点。

图6:成都农商行资本充足指标

2021年及2022年,成都农商行主要通过利润留存及发行二级资本债券的方式补充资本,随着业务规模的增长,该行的风险加权资产规模持续上升,资本消耗进一步加大,虽得益于二级资本债券的发行,使得资本充足率有所上升,但一级资本充足率和核心一级资本充足率均有所下滑,未来仍存在一定的资本金补充压力。

评论