文 | 蓝鲸教育 王金晓

2022年,对于教育市场来说并不轻松,机构转型是全年的主基调,资本市场更是逐渐沉寂。

蓝鲸教育结合公开信息,梳理了2022年全年教育企业的融资事件。在这一年间,资本市场并非完全平静,依然有不少机构获得了融资,甚至有不少机构获得了超亿元的大额融资。

虽然行业发展难言乐观,但仍然有不少机会在酝酿、不少趋势值得关注。

低迷的2022

2022年全年,无论是融资数量还是融资金额,都出现了不同程度的下滑。

按照IT桔子的统计口径,2022年教育行业的投融资数量为64起,投融资金额约30.3亿元,在融资数量上已经连续四年下滑,融资金额也连续三年下滑。30.3亿元的融资金额甚至不如2020年的零头,行业冷却已经非常明显。

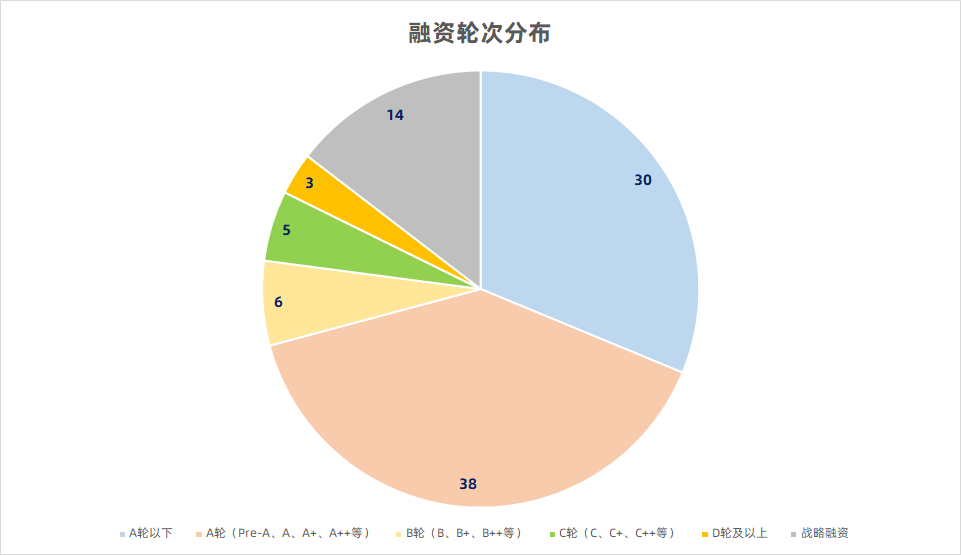

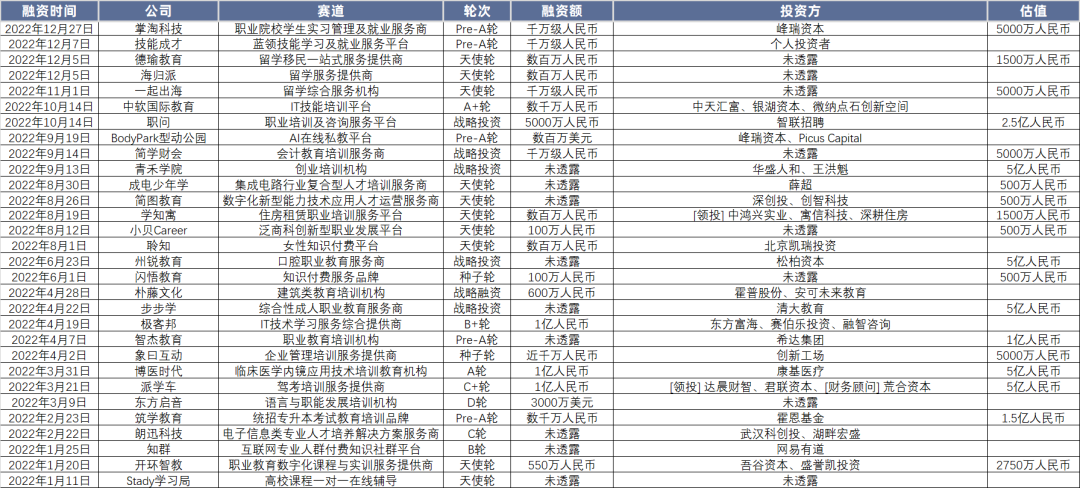

蓝鲸教育根据公开信息统计发现,全年有96家初创公司进行了融资。其中,没有在一年内完成两次融资的教育机构。这与2020年,一批独角兽一年两次甚至四次大额融资形成鲜明对比。

从融资轮次来看,初创公司占据绝对比例。96家公司中,有68家公司是A轮及A轮以下。其中,种子轮、天使轮有30家公司,A轮(包含Pre-A、A、A+等)有38家。而完成C轮及以上融资的公司共计只有8家。这也说明,在政策密集出台、行业调整后,涌现了一批新的初创公司,而大公司的融资正在变得愈发困难。

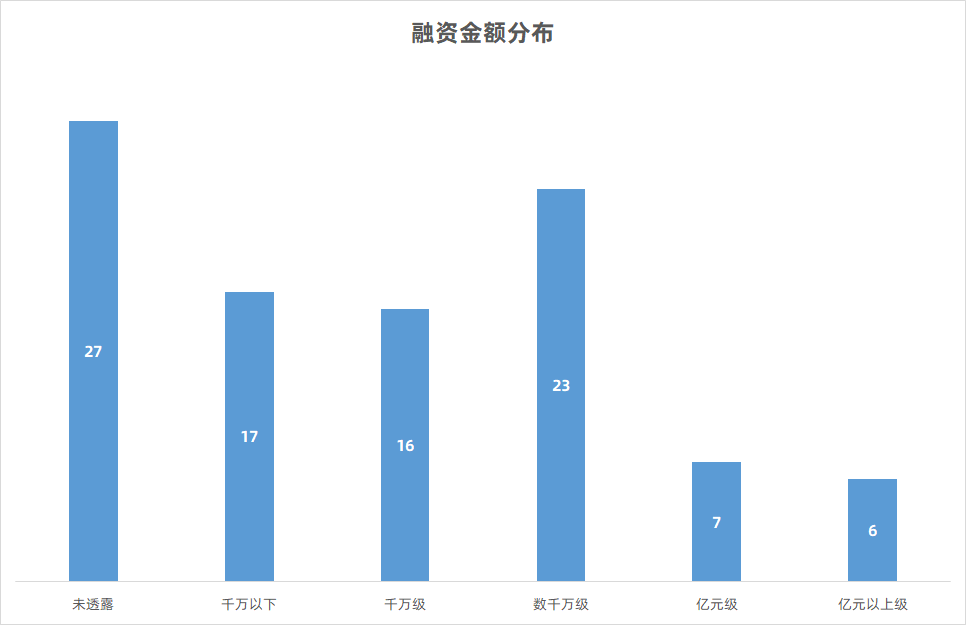

在融资金额方面,不少企业并未透露具体的融资金额。而从公布融资金额的公司看,多数都在亿元以下。其中,千万元以下有17家公司、千万级有16家公司,数千万元级有23家。这也与多数机构的融资轮次比较靠前有关。

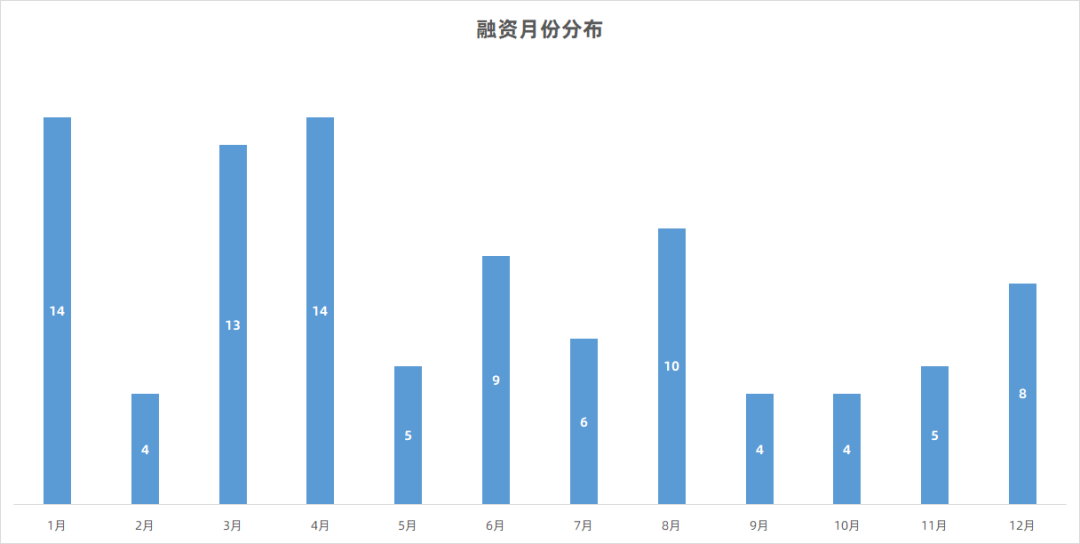

从融资月份看,教育行业的融资趋势也并不乐观。下半年的整体融资数量少于上半年,并且连续四个月融资金额只有数亿元。但12月有8家公司获得融资,随着疫情防控政策的调整,机构的融资前景有望改善。

整体来看,当前的一级市场,对于创业公司来说并不容易。较高轮次的融资变得困难,大额融资变少,颇有寒冬的意味。

新兴赛道崛起

拆解获得融资的机构可以发现,学科培训虽然倒下,其他赛道却仍在积蓄能量。

成人教育赛道已经成为最热门的赛道。今年以来,与成人教育相关的政策接连下发。其中,新修订的职业教育法于2022年5月1日起施行。这是职业教育法制定近26年来的首次修订。新职业教育法明确,职业教育是与普通教育具有同等重要地位的教育类型。着力提升职业教育认可度,深化产教融合、校企合作,完善职业教育保障制度和措施,更好地推动职业教育高质量发展。

在成人教育赛道,全年共有30家机构获得融资,其中出现了大额融资。众多公司中,技能培训类是融资的热门领域。如掌淘科技、技能成才、中软国际、城店少年学、博弈时代、派学车等机构,都是与技能培训教学有关的初创公司。由于赛道涵盖范围广,相关融资机构涉及的领域非常广泛,赛道潜力较大。

值得注意的是,进入12月,疫情防控相关政策出现调整,留学机构也重新焕发生机。下半年,一起出海、海归派、德瑜教育纷纷完成天使轮融资,这也给2023年的留学市场带来一定的积极信号。

除了职业教育,智慧教育也是正在崛起的赛道。全年17家公司完成融资,其中,智慧教育机构普遍有较高融资额。比如,主打VR教育解决方案的江西科骏,仅Pre-A轮融资就高达数亿元人民币。聚焦医学教育培训SaaS服务的默安科技,A轮融资也接近亿元。

值得注意的是,在智慧教育领域,仍然活跃着不少知名机构或者知名资方的身影,比如用友网络、科大讯飞、鼎晖资本等。足以看出,资本对这个赛道的期待。

而在素质教育及学前教育领域,由于与学科类培训相关的赛道面临政策调整,获得融资的公司以初创公司为主。在素质教育赛道,与体能、编程、体育培训、美育相关的企业纷纷获得融资。

而对于学前教育领域,几乎清一色的是A轮以下的初创公司。识字类、算数类等平台逐渐减少,初创公司普遍聚焦于亲子互动、绘本、读书、母婴等相关。这也意味着,整个赛道的侧重点正在发生变化。

拆解获得融资的相关赛道可以看到,整个市场的方向正在发生变化,新的领域在酝酿机遇。未来,相关初创企业或许会逐步成长起来。

散发光芒

虽然整个市场中,学科类培训带来的冲击短期内难以弥补,但仍然有不少公司正在释放着积极信号。

在资本市场,今年有多家机构成功登陆资本市场。6月,老牌私立教育服务机构金太阳教育成功在纳斯达克上市。上市首日,金太阳股价一度暴涨超390%,两度触发熔断。

6月底,读书郎通过港交所上市聆讯。上市前夕,读书郎还成功获得了2.144亿港元的基石轮融资,投资方包括VIVO智能手机、亿邦国际等8名基石投资者。

8月,见知教育成功上市,上市首日股价一度暴涨36倍。9月,主营少儿图书策划与发行、少儿文化产品出口业务的荣信文化成功上市。

到年底,粉笔科技成功通过港交所上市聆讯;百家云完成借壳富维薄膜成功上市。

而对于初创公司,2022年大额融资也屡屡出现。在学龄前赛道,玩具品牌StarPony获得了数千万美元融资,资方是eWTP生态基金和险峰K2VC两家明星资本,并且投后估值超亿美元。

在素质教育领域,小叶子音乐教育获得了C+轮数千万人民币的融资;青少年体育服务提供商吾同体育的A轮即拿到数千万人民币融资。

成人教育赛道,东方启音完成D轮3000万美元融资,派学车完成C+轮1亿元人民币融资,博医时代的A轮融资额就达到亿元人民币,极客邦、红松学堂也都拿到了亿元人民币融资。此外,获得千万元及数千万元融资也不在少数,赛道显示出了较强劲的趋势。

智慧教育领域,可之科技、锡鼎智能、江西科骏均拿到了亿元以上级的融资,并且都是A轮左右的轮次,展现了很高的估值潜力。

上述公司的亮眼表现,也让处于低谷中的行业看到了一些希望。

虽然2022年的教育行业融资企业少、融资金额低,但在近百家获得融资的企业中,仍然能看到受关注的赛道,仍然有大额融资出现,仍然有明星资本的身影。这像是寒夜中的星光,为尝试走出谷底的行业指引着方向。

评论