文|财经无忌 无锈钵

过去几天里,如果要评选科技和风投圈最劲爆的大瓜,前锤子科技创始人罗永浩和紫辉创投创始人郑刚之间的“隔空互撕”,一定能牢牢霸占榜首。

迄今为止,双方围绕人品、道德、行规等一系列层面,以小作文和亲友采访为发声渠道,所展开的“不友好交流”已经累计了三轮。

这一过程中,抛开“老罗跪X美元基金”、“郑先生婚内传奇”等一系列情绪化的离谱发言。总体来看,双方的核心议题还是两点:

1. 新公司股权替换回购协议一事,是否存在利益侵犯?

2. GP(普通合伙人,一般为投资管理者)和企业高管应该如何相处?

围绕着上述两点,郑先生认为自己“没被尊重”、“利益受损”,而老罗方则强调“子虚乌有”、“我给多了”。逢此焦灼战况,不少律师、投资人、大V等相关人士也纷纷出场论战,以至于事态一度升级到老罗的带货直播间。

在此基础上,盘点此次“互撕”,与其说是罗永浩自带的高流量促成了话题的传播,倒不如说,是这两个难得一见的议题,恰巧触碰到了中文风投圈两只“房间里的大象”——一只是“回购协议”,另一只则是“GP角色定位”。

回购协议:被约束的和被保护的

首先来看回购协议部分,这也是双方核心经济利益的分歧点。

据光子星球报道,“锤子科技于2017年9月签署的D轮融资协议里写明了5年回购条款,即公司如果5年内没有实现IPO,需要在投资完成满5年赎回D轮投资人持有的股权,赎回价格需要按照年化5%收取股息。如公司无法支付赎回款项,创始人应承担连带赎回义务。协议中明确要求,5年期满的一个月内将以上股份赎回价款及股息一次性全部支付给D轮投资方。到2022年9月,该协议里约定的5年投资时间已满,投资方也就拥有了赎回权。”

郑刚方的论点主要是从事实和法律层面表达对这一协议的支持:

中文风投圈都会签回购协议

这一模式最早从美国舶来,就是为了保护投资人利益

国内司法也予以承认

换句话说,在郑刚的眼里,只要他愿意,随时可以让老罗追偿这部分股权回购,这或许也是他产生不满的理由——“追偿这1.8个亿合理合法,我可以不要,但你不能不给”。

而在老罗和他的朋友们的视角里,郑刚显然是输在了情理上:

回购协议的设立和实践,存在“霸王条款”

投资有风险,挨打要立正

老罗自己可能也觉得委屈:锤子垮了,投资黄了,我自掏另一家公司股份补偿你,还不算仁至义尽?

客观来说,关于这两点,双方的认知都有合理性,但也都不全面,这也正是中文风投圈的普遍现象。

综合来看,回购协议虽然名义上是为了保护投资人利益,也获得了两国法律界在司法立场上的共同支持,但无论是在美中,该协议其实从诞生之初就被赋予诸多限制,可谓不折不扣的“跛脚合约”。

参考北京大学法学院教授刘燕在《对赌协议与公司法资本管制:美国实践及其启示》一文中的事实依据,所谓的“回购协议”,通常只有在目标公司无法完成某些条款时才会触发(在锤子科技事件中,该条款为5年内无法实现IPO),因而本质上是一种“对赌”。

这种“对赌”最早火热于2008年金融海啸之后,它所旨在解决的,是融资合同中的一种不平衡现象——投资人承担了过多的风险。

在出资阶段,投资人首先承担了高溢价入股的风险;在经营阶段,由于目标公司多为非上市公司,不需要信息披露,投资人又面临信息不对称的风险;在退出阶段,由于许多投资方是私募基金,本身就有考核退出期的指标,因而投资人还要再承担上一级的压力。

说难听点,没有这个协议保护,你的投资对象带着小姨子卷款跑路了,你都只能干瞪眼。

然而不幸的是,美国司法界很快就发现,加入了这个协议后,投资方很快又成为了跷跷板的另一极,进可梭哈撞大运,退可撤资保平安。

受此影响,美国风险投资机构协专门拟定了一个《风险投资示范合同》(以下简称《示范合同》)在“赎回”等条款处明确指出了三点:

回购行为必须要用合法可用的资金

回购行为不能为公司经营带来负面影响

回购行为可以分期执行

这一限制背后的商业逻辑,被业内人士总结为一句精辟的观点:

“硅谷无对赌”。

投资风险应该由风投企业自己担,初创企业缺钱,创业公司老总缺乏财富积累,不能要求他们在财富上给予投资者补偿。

当然,上述法律和理念并不全然适用于中国资本市场,宏观来看,国内围绕股权回购协议的争论,主要也分为三派:

激进派认为应当完全诉诸于法律,怎么判就怎么执行;保守派则认为是完全的“道德条款”,无端使用这一协议,等于在圈子里彻底“社死”。

相形之下,笔者认为更值得参考的则是“折衷派”,这一派别主要围绕实际的收益和风险关系,结合投资性质、金额等因素综合分析。

例如,一般认为,风投机构在天使轮和A轮的融资收益上限较高,因而不应当触发“回购协议”,而在投资金额较大,所占股份和收益较少的C、D轮融资,则可以视情况执行。

然而无论参照哪一种模式,值得明确的是,对赌都不是真的“赌”,回购协议也绝非“霸王条款”和“刚性兑付”,正如万通集团创始人冯仑所说的那样:

“二者本质上还是按既定规则调整双方关系,解决投资问题。”

中年各国GP,畸形生长

关于理想中的投资人和创业者之间的关系,马云讲过一个比喻:

“两个人的关系就像是夫妻,谁也说不上占了谁的便宜,最后又总会在如何教育孩子上产生分歧。”

某种意义上,这个比喻可以称之为精妙,遗憾的是,国内资本市场的“大家庭”里,除了夫妻和孩子,还有作为“公婆”的LP(有限合伙人,一般为出资者)。

而做“媳妇”的GP,实际体验,也正如某部著名历史剧中的台词一样“两头瞒”,实在瞒不下去的时候,也是只能“屈了自己和子女,不能屈了公婆和丈夫”。

由此也造就了两个极端现象,一个是本该成为创业者合伙人的GP,在全球经济周期下行和LP盈利要求的压力下,对创业者不惜拔剑相向,杀鸡取卵。

典型案例就是软银愿景,在经营的艰难时刻,软银卖出了最赚钱的阿里,但却持有亏钱的WeWork。

彼得·林奇曾将这种行为称之为“拔掉开好的花,然后给杂草浇水施肥。”

上述情况,在罗永浩和郑刚此次的不愉快事件中似乎同样存在。

此前,郑刚就曾对媒体表示,“对锤子科技投资的1.75亿元里,大概有1亿是我的,还有6000万是别人的钱”,而他已经向自己基金的LP回购了4000多万元。

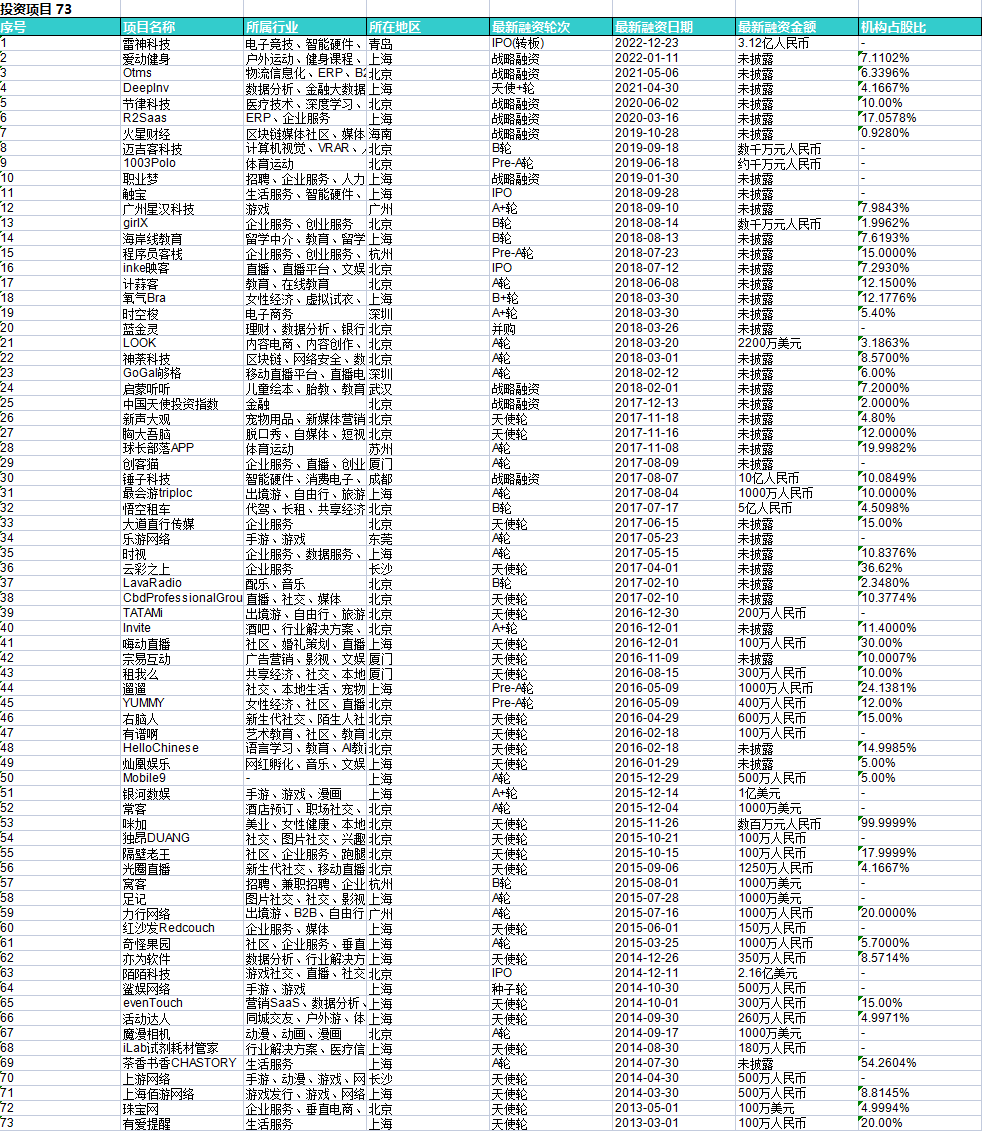

企查查的资料也显示了郑刚等投资人当下的焦虑,在紫辉创投历史投资的73个项目里,除去老生常谈的陌陌、映客、触宝,这家GP上一个结出来的IPO果实,还是2017年注资的雷神科技。

这或许也变相解释了郑刚口中“从不回购”的自己,为何如此执着于这一张1.8亿的回购协议——一个不负责任的猜测是,倘若保留这份回购协议,对于LP来说仍然算“有交代”,而如果接受罗永浩的股权分配方案,这笔投资无疑彻底宣告了失败。

在那之外,另一个极端现象则是本该成为LP引领者的GP,却在无休止的上演“劣币驱良”的野蛮竞争。

统计数据显示,中国目前的股权投资基金管理人已达两万多家,作为参考,中国GP数量是美国的6倍,但管理规模仅为美国的0.4倍。

这样高强度的内卷下,多么骇人听闻的故事,都拥有了生长的土壤。

此前,就有消息爆料称,华南地域的许多个人LP非常崇尚迷信,热衷于寻觅“缘分”,一到募资机构办公室,觉得“风水不好”,立马就会走人。

为此,不少GP也练就了一身投其所好的本领,比如,选择公司地址时,他们会关注办公室是否坐北朝南,屋前是否开阔无遮挡,可以接纳八方生气,迎四方客财。

这种迷信思想甚至一度蔓延到具体的投资案例中,比如,某知名创投机构GP,一不见面、二不考察,仅凭着对创业公司创始人生辰八字、易经测算,就敢动辄出手百万投资。

如果没有媒体的报道,你大概很难相信,这种离奇服务甚至一度蔓延到了帮LP父亲哭坟,帮LP孩子找工作、镀金,邀请LP本人深山徒步、听交响乐等复合项目上。

对于这一类行为,GP圈还参照互联网行业,发明了一种全新的称谓:“服务赋能”。

只是不知道,这是不是郑刚口中,罗永浩“看不起”投资人的缘由。

内地风投圈,风往哪里吹?

当然,无论事实的真相如何,想要在这个复杂动荡的环境下重获增长,内地风投圈仍然离不开GP们的整体价值进化。

成为LP的价值明灯,成为创业者的知心导师,这本该是市场给予投资管理者的厚望。

但在中国,这样的角色分配走向了新的岔路口—GP们固守在自己的舒适圈里,干着重复造轮子的事。

造成这样的窘境的原因既有历史因素,也有现实难题。

宏观来看,中国GP职责的发展轨迹,大致经历过三个阶段:

在上世纪九十年代,股权投资在中国刚刚起步,企业成长步伐加快,一级市场资产大于需求,因此一级市场给新技术的估值也低于二级市场。

而GP往往只需要发现这些存量资产,利用估值差就可以轻松套利。

而进入二十世纪初,GP进入了竞争最激烈的阶段,通过增值服务,比如聚焦投后服务,来形成各自的差异化优势。

不难发现,当下所处的第三个阶段,其实正是需要GP“分化”,深入未来行业发展趋势,并产生独立思考与洞见的时代。

但遗憾的是,投后服务的门槛并不高,反而让GP走向同质化。

而本应走向增量创新阶段的GP,并没有跟上时代的发展,看似形成了自己的投资资源与赛道图谱,但其实仍未走出的舒适圈。

更关键的原因指向认知。富煜投资总裁姒亭佑在接受《母基金周刊》时表示,GP 同质化本质上是人的问题。GP 投资对未来行业发展趋势与认知缺乏独立思考与洞见,张口闭口的投资趋势,都是媒体风口,所谓的核心能力就是“搜寻”。

综上所述,当下的资本市场,无论是LP、创业者,还是GP,都还存在相当的提升空间,结合此次罗永浩和郑刚的故事,可以说,方方面面的原因造成了现在LP、GP和创业者之间的“不可能三角”。无论如何,可以确定的是,这一过程中,吵架和开撕解决不了问题。

这个在经济学家共同期待的2023年开端爆发的插曲,除了吃瓜,似乎也是无形中送给当前野蛮生长的风投圈的警醒。

正如一位投资者在接受媒体采访时所阐述的那样:

“市场的投资是个生态圈,不管是以中国独特的方式,还是照着美国的那种方式,大家都得一环连一环才能运转起来。”

评论