文|一点财经

这世界上本没有路,走的人多了,也便成了路。可实际情况全都如此吗?眼下,游戏手机的路似有还无。

2022年12月下旬,刚晋升为小米集团总裁的卢伟冰,在宣传自家的Redmi K60系列时,称“K60宇宙,取消‘电竞版’,超越电竞手机”,“2023年,你已不再需要一部电竞手机”。

卢伟冰微博

对于卢伟冰的观点,一向主打电竞游戏手机的红魔难以认同,隔空喊话称“电竞版手机≠电竞手机”。彼时,恰逢红魔8 Pro系列蓄势待发,听不得唱衰游戏手机也在情理之中。

然而,消费者到底需不需要一款游戏手机呢?这一问题市场恐怕已经给出了答案。

游戏手机曾被手机或电脑厂商视为开疆拓土的“秘方”。自2017年中国智能手机市场转入存量竞争后,国产手机厂商们纷纷探寻新的增长曲线。站在手机游戏市场火热的风口上,小米投资黑鲨,努比亚推出红魔,vivo 推出子品牌iQOO,此外还有华硕ROG、联想拯救者等电竞设备厂商跨界入局。

然而,作为面向小众人群的细分品类,游戏手机每年百万级别的销量似乎乏善可陈,更未曾跻身舞台中央。如今,游戏手机领域仅存的玩家或另寻出路,或逐步淡化游戏手机的标签。

莫非,曾被寄予厚望的游戏手机,终将落得一个折戟沉沙的结局?

01 愈加边缘化的小众赛道

“如人饮水,冷暖自知”。曾经热闹非凡的游戏手机领域,如今已是寒意阵阵。

Redmi于2021年入局之时,就对游戏手机的困局有所了解。彼时,卢伟冰称2020年国内游戏手机出货量在160万至170万台之间,“一款产品推出来之后就卖几万台,最多的二三十万台。”这对常规热门机型来说,或许只是首销几分钟的销量。

Redmi具有性价比优势和规模化能力加持,本有可能打开局面,但在一年多后就宣布取消电竞版。加之小米不再投资黑鲨,这不得不让外界认为,游戏手机这生意真的“玩不转”。

从销量表现来看,2022年游戏手机市场整体规模大幅缩减。调研机构鲸参谋数据显示,2022年1月至9月游戏手机累计销量约320万件,同比下滑近40%,累计销量额约为76亿元,同比下滑39%。

其中,小米以45%的市占率排名第一,iQOO一系列主打游戏体验的机型亦排名前列。相比之下,黑鲨、红魔等专门的游戏手机品牌,市场处境不容乐观。

理想是丰满的,现实是骨感的。与市场磨合几年之后,一些游戏手机厂商面对现实不得不变中求生。

2022年12月26日,红魔8 Pro暗夜骑士版发布,其在外观上一改往日夸张酷炫、机械感十足的风格,整体走向常规内敛,只是将中框改为平直硬朗设计,还保留了些往日风采。

联想拯救者电竞手机曾相当激进,将后置摄像头组和风扇放置在机身中央,只为保证横向握持时的手感。2022年8月,拯救者Y70系列发布时已摒弃此种设计,并定义为“性能手机”,虽保持旗舰芯片、高刷屏、超大面积散热等性能配置,但代表游戏手机特色的肩键被取消,并且其外观也有极大收敛,与主流手机基本无异。

在此情形下,还未来得及跟进的厂商,恐怕更难以获得足够的市场关注。

华硕ROG游戏手机凭借在电脑外设领域的影响力,甫一入局就备受关注,其标志性“大眼睛”图标就是一种号召力。然而,其在2022年7月推出腾讯ROG游戏手机6系列时,尽管配备各种配置型号、典藏限量款,“乱花渐欲迷人眼”,却于市场声量无益。

最惨的当属曾经的“带头大哥”黑鲨,其最新的机型还是2022年3月发布的黑鲨5 Pro系列,该系列搭配的高通骁龙8 Gen 1芯片已跟不上市场脚步。此外,黑鲨的转型也有搁浅迹象,曾被腾讯放弃收购后无奈裁员,近期又传出新一轮裁员消息。无论是手机业务,还是被视为未来出路的VR板块都前途堪忧。

事实上,游戏手机早就有失败先例。最早在智能手机时代推出游戏手机的雷蛇,于2017年推出首款Razer Phone,搭载彼时相当超前的2K+120Hz高刷屏,搭配软件层面的游戏体验优化,却只换来数万销量,现已失望退场。

厂商积极迭代升级,然而国产游戏手机却更贴近主流手机。其中,不再以游戏手机自称的iQOO混得风生水起。CINNO Research数据显示,iQOO在2022年第三季度销量约为365万台。

广告研究者史提芬 金提出,管理者最好致力于产出差异化产品,使之具有目标消费者的附加价值,若能拥有越多附加价值就能满足消费者的需要。

对游戏手机赛道来说,似乎此路不通。那么问题到底出现在哪呢?

02 走不通的“偏科路”

方向错了,再努力亦是徒劳。

Redmi和红魔的针锋相对,正是手机厂商在性能路线方面的理念之争——将游戏性能当做“主菜”还是“甜点”。

将游戏性能作为“主菜”,过于追求游戏场景的体验,就不得不面对“偏科”后的一系列问题。

游戏场景是手机发热的重灾区,过于激进的功耗释放需要配备强大的散热能力,大面积的散热片甚至内置风扇在游戏手机上是标配。更高的功耗就意味着耗电更快,为保证续航需给手机配上大容量电池以及快充。此外,为优化游戏操作体验,游戏手机普遍在侧边设置了肩键。

这种取舍在寸土寸金的手机机身上堪称“奢侈”,一方面使机身厚度和重量双双“摸高”,另一方面挤压了其它配置的布局空间。

红魔8 Pro+重约230克,联想拯救者手机Y90更是突破250克,均超过绝大多数的大屏旗舰手机。

轻薄是用户选购手机时的重要考虑维度,也是有些主流手机品牌推出小屏旗舰的原因。游戏手机亦是如此,职业选手、游戏主播、重度手游用户动辄玩游戏长达数小时,过重的手机只会添加负担,也不利于保持精准操作。

空间捉襟见肘,意味着难有容纳优秀影像系统的余地,在影像体验上必然有所妥协。网上有戏言,“游戏直男不需要拍照,能扫码就行。”

此外,更尴尬的问题在于,游戏手机如此不遗余力地拉高游戏性能,究竟能否取得足够的差异化优势?

事实上,旗舰手机普遍采用高通和联发科的最新芯片,这就意味着,手机产品在性能上很难有明显断层的差距,优化调教带来的表现差异更多是对功耗控制、综合体验进行取舍。在《王者荣耀》《原神》等主流手游上,旗舰手机也能有不错的表现,而游戏手机独有的肩键设计更适用于《和平精英》这类FPS游戏,普适性进一步缩小。

游戏手机打出差异化的牌,集中围绕肩键、震感、散热、音效等方面,更为垂直和小众,牺牲掉的则是轻薄手感、影像体验等主流体验,长板不够长,短板却很短。对于多数用户而言,以不亚于旗舰机的价格追求极致的游戏体验,难免有种“为了芝麻丢西瓜”的意味。

Redmi经过两代游戏手机的试水后幡然醒悟,“甜点”吃多了难免会腻,管饱还得是“主菜”。从市场销量可以看出,热爱玩游戏的消费者未必要选择武装到牙齿的硬核游戏手机,将游戏体验作为“甜点”的高性能旗舰手机更可能是上上之选。

03 “卷”性能的正确姿势

游戏手机销量难有起色,但游戏的需求是真实存在的。

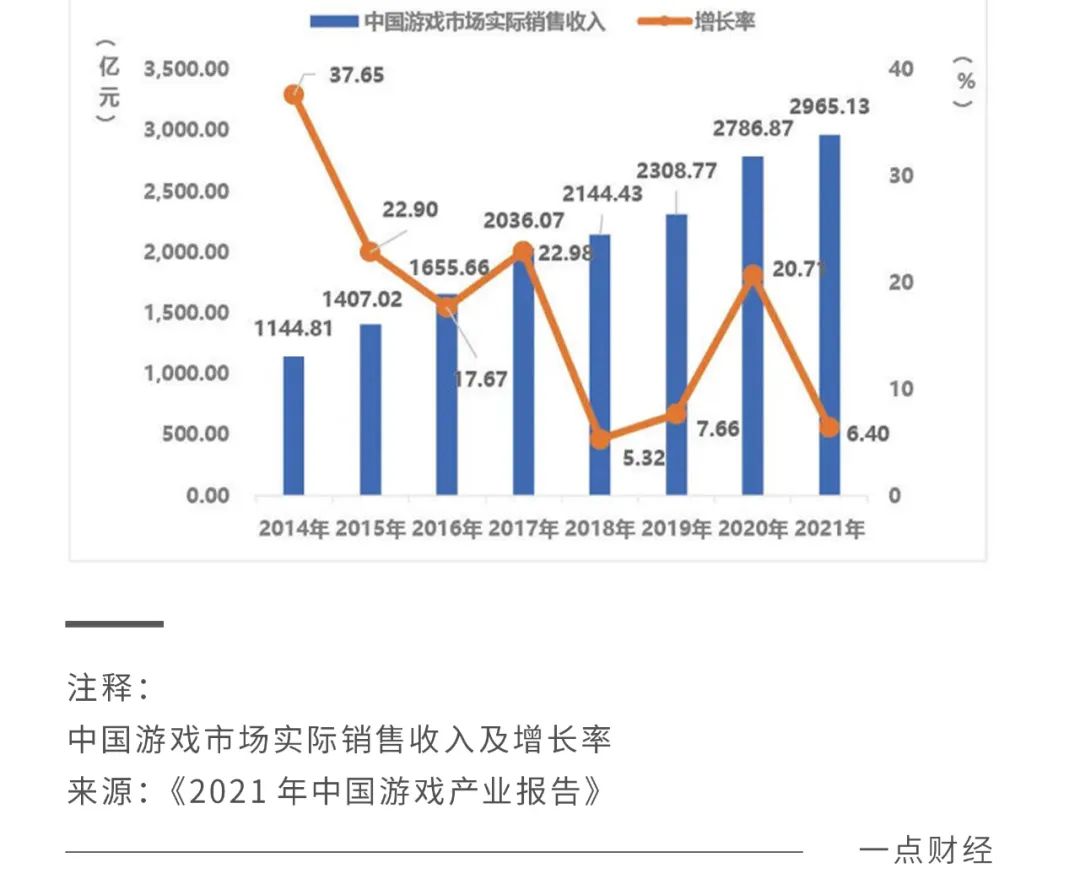

根据行业公开数据,2021年中国手游用户数达到6.56亿,超过2亿用户平均每天游戏时长在1.5小时以上。《2021年中国游戏产业报告》显示,2021年中国游戏市场实际销售收入达到2965亿元人民币,同比增长6.4%。

数千亿市场面前,游戏手机难当大任,服务好广大手游玩家的重任自然落在主流中高端机型身上。

事实上,游戏作为最能体现智能手机性能的关键场景之一,早已成为手机厂商专项优化的重中之重。

以OPPO手机为例,自带游戏空间APP,开启游戏时自动启动HyperBoost游戏引擎以稳定帧率、优化卡顿,过程中用户可随时呼出侧边栏修改功能,如切换低功耗、均衡和电竞模式,调节触感等。

上游芯片供应商也在致力于提升游戏方面的表现。2022年11月,高通发布的骁龙8 Gen2和联发科发布的天玑9200芯片,不约而同地引入已用在端游领域的光线追踪技术。该技术可以在游戏中模拟真实场景的光影效果,不同材质上对环境的反射效果实时而变,画面表现更加真实自然。

与之匹配的生态也正在逐步构建,2022年11月16日,在高通骁龙全球峰会上,《逆水寒》手游在现场进行游戏内光线追踪技术的演示。该手游被称为全球首款支持光线追踪的大型角色扮演手游。演示视频中,人物动作和周边环境在水面或瓷器上的反射画面更加丰富灵动。

越强的游戏表现越需要更强大的性能做支撑,芯片算力、手机散热、续航等各方面都要同步加强。而在游戏手机价格“步步高”后,这些性能方面便不足以支撑高价。

近期发布的红魔8 Pro+要5199元起,不低于主流旗舰机。在此价位段中,手机厂商已经不止在性能方面贴身厮杀,观感更通透的屏幕、手感更舒适的设计、软硬件结合的影像等通通升级。相较而言,存在明显短板的游戏手机将越来越难以在市场中拥有竞争力。

另外,性能赛道如今挤满玩家。和OPPO一起开启双品牌战略的一加,定位为性能旗舰而非游戏手机,就是表明要全方位地打磨产品,在设计、质感、手感等体验上都不落后,而非“偏科”般地只在游戏体验上激进堆料,这或许就是手机厂商“卷”向性能的新标准。

智能手机形态在过去数年已陷入“挤牙膏”状态,手机厂商很难在关键规格上取得重大突破,手机变得越来越同质化。如今在存量竞争下,未来谁能占领更为细分的赛道,谁就能抢占更大的市场份额,游戏厂商首先要做的就是纠偏,掌握“卷”性能的正确姿势。

评论