文|不二研究院 艺馨 鸠白

编辑|Cathy

继“优酷一个账号仅能登录一台手机”之后,1月12日,“爱奇艺App限制投屏”的话题又冲上热搜。

此前,爱奇艺通过会员费涨价、限制登录设备、减少非会员权益等措施“花式收割”用户,引发争议。

在连续数十年亏损之后,北京爱奇艺科技有限公司(NASDAQ:IQ,下称“爱奇艺”)在三季报中看到盈利曙光:去年三季度,净亏损为3.956亿元(约合5560万美元),但当季营收同比下降2%。

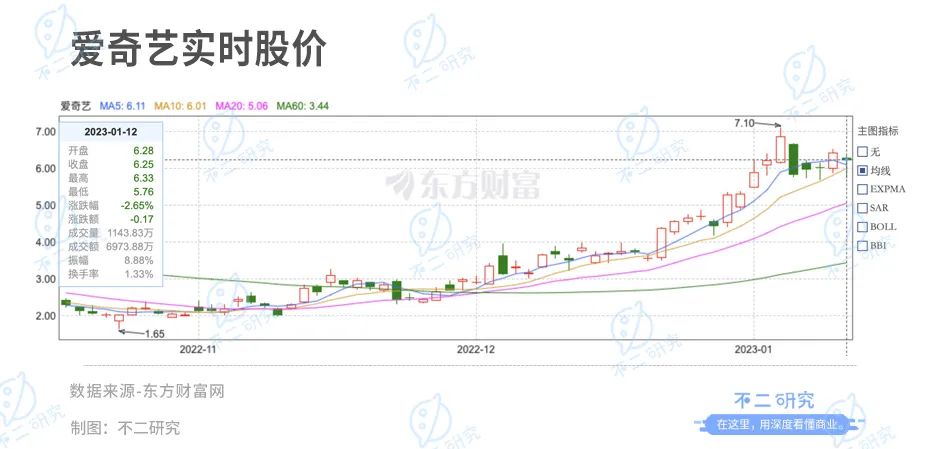

三季报公布后的首个交易日,爱奇艺股价下跌14.44%。2023年首个交易日,爱奇艺在资本市场迎来“开门红”。

截止美东时间1月12日美股收盘,爱奇艺报收6.25美元/股,对应市值53.83亿美元(折合人民币362.30亿元)。对比“开门红”的高点7.10美元/股,市值已蒸发4.87亿美元(折合人民币32.71亿元)。

爱奇艺是一家从事提供视频娱乐服务的企业,主营业务是电影、电视剧、综艺、纪录片、动漫、旅游等视频的制作与播放。

「不二研究」据其最新财报发现:去年三季度,爱奇艺营收75亿元,同比下降2%;同期,净亏损为1.87亿元,同比收窄77.13%。

去年年初的一篇旧文中,我们聚焦于爱奇艺营收增长乏力、增长率持续下挫。

时至今日,当长视频红利逐渐消失,单靠涨价并不能“救市”,爱奇艺如何加深内容护城河?由此,「不二研究」更新了去年年初旧文的部分数据和图表,以下Enjoy:

此前,爱奇艺奉上年末压箱底的独播剧《风起洛阳》,尽管因技术原因延迟上线,但开播热度不减。据爱奇艺官方数据,其开播15小时,站内热度突破8500。

截至2022年9月30日会员数达1.06亿,较2022年6月30日增长超1000万;季度日均订阅会员数1.01亿,环比净增270万。

鲜明对比的是:新剧上线前不久,爱奇艺被爆史上最大规模的全线裁员,扇动“互联网冬天来了”的风声四起。

风起爱奇艺大裁员,视频网站的寒冬掀起一角。互联网的冬天来了吗?

裁员能否自救?

据新浪科技2021年12月1日称,爱奇艺将裁员 20% -40%,涉及多部门、多层职级; 另据霞光社称,爱奇艺所有部门的被裁比例为20%起,预计离职人数超过2000人;其去年初上线的“随刻”APP,成为此次裁员“重灾区”之一。

上述消息并未得到爱奇艺官方确认;若消息属实,按照爱奇艺2020年末员工计,此次裁员幅度可能超过1/4,堪称爱奇艺史上最大规模裁员。

据爱奇艺招股书及财报:2016-2020年末,爱奇艺的雇佣员工数分别为4794、6014、8577、8889、7721人。

2019年是一个分界线,在此之前,爱奇艺的雇佣员工数一直处于增长状态;但从2020年末开始,其雇佣员工数逐年减少,截至2021年末,其雇佣员工数为5856人。

裁员或早有苗头。去年三季报财报会议上,爱奇艺创始人兼CEO龚宇曾提及,爱奇艺目前的重点工作是减少亏损、控制成本,其实就是开源节流,把那些低效率的业务砍掉、把低效率的作品砍掉……

爱奇艺员工的相关工资、福利待遇的支出主要体现在研发费用科目。「不二研究」发现,今年三季度爱奇艺的收入成本为57亿元,其中爱奇艺的研发费用为4.76亿元,同比下降30%,在收入成本占比8.3%;而内容成本高达43亿元,在收入成本占比高达75.43%。

或许,大规模裁员在短期内确能减少开支,达到提升运营效率、降低亏损率的目的;但是,仅靠裁员减支似乎并非最优解。

前车之鉴是,爱奇艺在2021年末员工数同比减少24.15%,但在2022年依然持续亏损。

爱奇艺三季报显示:2022年Q3,其总营收75亿元,同比下降2%;净亏损为3.96亿元,而去年同期净亏损为17亿元。

其三季度经营亏损为3.097亿元、营业亏损率为4%;对比2021年三季度经营亏损为14亿元、营业亏损率18%。

如果拉长时间线,爱奇艺早已深陷亏损泥沼。

据爱奇艺招股书, 2016-2017年,其营收为112.37亿、173.78亿;同期的亏损分别为30.74亿、37.37亿。

即使在2018年登陆资本市场,也没能扭转亏损颓势:2018 -2021 年,其营收250 亿、290 亿、297 亿、306亿(约合91亿美元);同期,其净亏损为 91 亿、103 亿、70 亿、61亿(约合48亿美元)。

「不二研究」统计发现,爱奇艺在七年间累积亏损高达360亿元,净利率均为负数;2016-2021年,爱奇艺净亏损率分别为27.36%、22%、36.26%、35.44%、23.59%、15.00%。

不仅如此,爱奇艺的营收增长乏力、增长率持续下挫。2016-2021年,其营收增长率分别为:111.26%、54.65%、43.8%、16.03%、2.46%、3.00%。

「不二研究」发现,截至2022年9月30日,爱奇艺的现金及等价物50亿,较去年同期减少23亿;其流动资产108亿,而流动负债已经高达291亿。

流动资产已经不能覆盖流动负债、短期借贷及长期借贷到期的规模不低,爱奇艺即将面临“缺钱”困境。

即使身处资本市场可有多种融资手段,但其深陷亏损泥沼、看不到盈利曙光,投资者真的会买单吗?

从这个维度来看,在没有找到突围路径、有效开源之前,裁员减支节流或许是爱奇艺目前能够寻到的可行之解。

对于史上最大规模裁员的“敦刻尔克”时刻,它别无选择。

内容投入 “负循环”

去年10月,爱奇艺等长视频网站,宣布取消颇受争议的超前点播服务。这原是会员服务的收入来源之一。

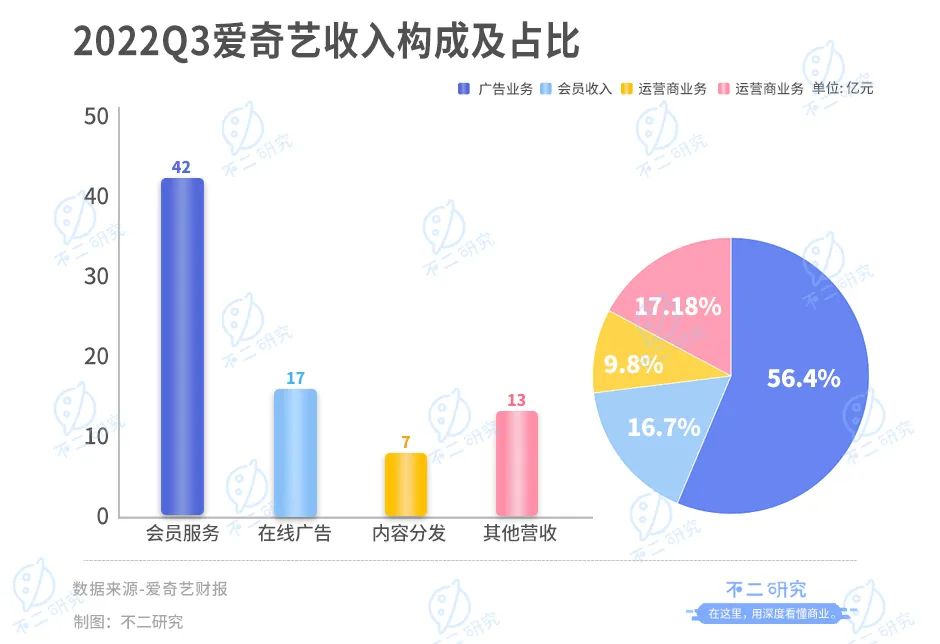

拆解爱奇艺收入构成,会员服务、在线广告、内容分发、其他营收,在2022年三季度, 四大业务的营收占比分别为56.4%、16.7%、9.8%和17.18%。

其中,会员服务营收为42亿元;在线广告服务营收为17亿元;内容分发营收7.30亿元;其他营收为12.84亿元。

2018年起,爱奇艺的会员服务收入已超过广告收入,成为最大营收来源;今年三季度,其会员服务收入同比增长8%,但订阅会员规模却较上一季度下降。

截止2022年9月30日,爱奇艺订阅会员数为1.06亿;较上一季度增长超1000万;季度日均订阅会员数1.01亿,环比净增270万。

如果拉长时间线,早在2020年前,爱奇艺订阅会员虽然处于上升通道,但其新会员的增速已经下降;2020年一季度,或由于疫情影响,其会员订阅量增长到1.19亿的峰值;此后有所回落、徘徊在1.03亿左右。

“平均14个人就有一个爱奇艺会员”,当用户规模抵临增长天花板,爱奇艺试图通过提高平均付费,拉动营收增长;但从三季报业绩来看,会员提价策略对于营收与利润的改善微乎其微。

或由于会员增长出现瓶颈,叠加行业需求疲软,爱奇艺在广告收入端也遭遇掣肘:三季度在线广告收入为12亿元,同比下降25%。

在「不二研究」看来,爱奇艺的会员提价策略或是饮鸩止渴,并非长久之计;会员规模是长视频网站的根基,会员增长与留存问题无法回避。中信建投研报则犀利指出:根本原因是平台优质内容的匮乏。

优质内容匮乏的B面,却是爱奇艺的收入成本攀升——三季度的收入成本高达当季营收的93%。

三季度,爱奇艺的收入成本为57亿元,同比下降25%;其中,作为长视频收入成本重要部分——内容成本高达43亿元,同比下降 19%。爱奇艺解释为减少数量是为了提高质量。

去年,爱奇艺独播剧热度TOP1《苍兰诀》在上半年播出;爱奇艺还包括《人世间》《罚罪》《卿卿日常》等在内的5部剧集,在2022年的热度均已破万。但在二季度之后,爱奇艺暂未出现独播剧“爆款”。

此外,爱奇艺的综艺版块也因内容监管收紧受到重创。爱奇艺此前宣布取消所有偶像养成类综艺;其曾推出《偶像练习生》《青春有你》等热门综艺。

龚宇在财报会议上坦承,去年三季度在内容安排方面经历很大的不确定性,导致收入表现低于预期。

电视剧集特别是独播剧,可谓长视频平台的核心内容。在「不二研究」看来,高额的内容成本支出,或是爱奇艺持续亏损的主要原因。

如果持续加码内容投入,必须承担极高的投资风险,无异于在亏损上“雪上加霜”;若不加码则会导致用户流失,进一步减少收入。两难之中的“负循环”将爱奇艺一步步拖入泥沼,难觅盈利曙光。

长视频寒冬已至

2018年,爱奇艺登陆美股票,发行价格为18美元/股;凭借“中国版奈飞”的故事,其股价一飞冲天,一度飙升至46.23美元/股。

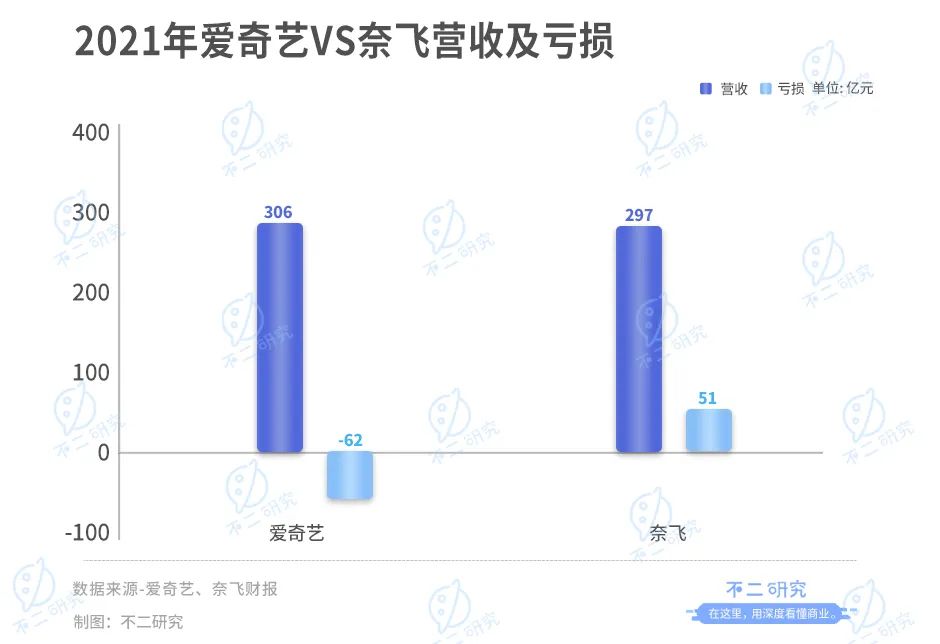

爱奇艺2021年营收306亿美元,净亏损62亿美元;对比奈飞,其2021年营收297亿美元,营业利润51亿美元。

从一开始,这个故事就与奈飞不同。爱奇艺以免费模式崛起,伴随中国互联网红利期,订阅会员处于上升通道;其高速增长的用户规模掩盖了商业模式的种种缺陷。

当互联网红利逐渐失效,视频网站趋于饱和的存量市场;独播剧从采购版权变成自制为主,内容成本正在拖垮视频网站。

从用户端而言,订阅会员似乎更喜欢根据“独播”内容用脚投票。

“我们宿舍3个人合买爱优腾三家的VIP会员,平均下来等于一家的会费享受到3家的VIP。”Z世代大学生Hh向「不二研究」表示,现在视频很多都是独播,每次想看的独播不太一样,选择合买比较划算。

在Hh及舍友看来,长视频网站之前本来免费,现在即使是合买会员,已经算是对内容付费;更为重要的是,由于课业紧张,碎片时间在刷抖音、小红书等,长视频看剧的机会并不多。

从免费模式起家吸引用户,被快手、抖音等短视频挤压生存空间,这并非爱奇艺一家面临的问题。

风起于爱奇艺大裁员,掀开视频网站的寒冬一角。据「不二研究」不完全统计,除芒果TV之外,爱奇艺、腾讯视频、优酷、B站等其它视频网站均处于亏损中。

B站三季报显示,三季度亏损26.863亿元,经调整净亏损为16.2亿元。

“爱优腾”中的另两家网站,具体业绩并未浮出水面,但均未逃出行业寒冬。

阿里巴巴财报显示,2021财年,阿里大文娱运营亏损为103.21亿元,经调整EBITA亏损61.18亿元;而优酷隶属于阿里大文娱板块。

尽管腾讯三季报并未披露腾讯视频的单独数据,据其透露《扫黑风暴》《你是我的荣耀》仅为腾讯视频带来400万的新增会员。

在「不二研究」看来,长视频平台的盈利主要源于会员收入、广告收入:对于前者,会员增长趋近饱和,但会员价格增幅有限;对于后者,当会员规模抵临天花板,叠加行业需求疲软,广告收入增长乏力。

更为重要的是,两者均需要优质内容作为支撑;但内容监管趋严,独播爆款可遇而不求,叠加短视频冲击、广告需求疲软。视频网站的冬天可能比想象的更加残酷,也更加漫长。

期待明天,先要活过冬天

曾经很长一段时间,爱奇艺被视作“中国版奈飞”;当大裁员消息流传坊间,它终于走到梦醒时分。

“中国版奈飞”梦碎,只是一个行业缩影,爱奇艺似乎掀开寒冬一角。蝴蝶效应的翅膀正在扇动,或许不只是长视频网站、内容平台寒冬将至;甚至有悲观者称,互联网的冬天也来了。

当互联网红利期逐渐消失,高速增长故事不再,如何寻路未来?

有个注脚是,有媒体报道称,爱奇艺此次未涉及裁员的只有VR业务;去年10月,爱奇艺曾提出视频平台的“元宇宙”的概念。

元宇宙及VR的梦想很宏大,但距离盈利可能太过遥远。对于四季度的业绩,爱奇艺预计总营收将在70.8 亿元-75.3 亿元之间,同比降低5%至同比增长1% 。

期待明天,先要活过这个冬天。

本文部分参考资料:

1.《拳头业务下滑,爱奇艺裁员》,《财经》杂志

2.《裁员,爱奇艺穿越生死线》,霞光社

3.《爱奇艺大裁员:中层遭殃,部分团队全裁 随刻被合并》,新浪科技

评论