记者|张乔遇

近日,联芸科技(杭州)股份有限公司(简称:联芸科技)向上交所科创板递交招股书,中信建投为保荐机构。

此次上市,联芸科技拟募集资金高达20.50亿元,按照公开发行股票不低于本次发行完成后股份总数的10%计算,公司估值高达200亿元。

但上市前,公司还面临未能实现盈利、关联交易占比走高和客户供应商高度集中等问题。

估值一年涨5倍

联芸有限(联芸科技前身)系方小玲于2014年9月5日成立,公司设立时的注册资本为18万美元。2019年至2022年上半年(报告期),联芸科技共发生了三次增资。

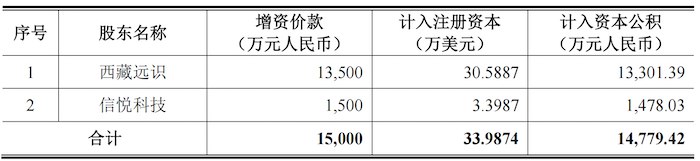

2021年12月最后一次增资时,公司注册资本由679.75万美元增加至713.74万美元,新增注册资本33.99万美元由新股东西藏远识以1.35亿元认缴30.59万美元注册资本;信悦科技以1500万元认缴3.40万美元注册资本,合计1.50亿元。

按照此次增资价格计算,联芸科技2021年12月份估值约为31.5亿元。

本次IPO,联芸科技计划募集资金20.50亿元,按照公开发行股票不低于本次发行完成后股份总数的10%计算,短短一年公司估值提高至200亿元,较2021年底涨了5倍多。

界面新闻注意到,发行前,海康威视(002415.SZ)及其全资子公司海康科技分别系联芸科技的第二大、第三大股东,持股比例分别为22.43%、14.95%。

联芸科技曾与海康威视约定股东特殊权利,包括董事会层面的一票否决权、最优惠权、优先购买权、随售权、优先认购权、反稀释权、优先清算权等,该部分条款已于2022年6月29日全部终止并视为自始无效,不存在任何效力恢复条款。

此外,上市前联芸科技部分高管仍在海康威视任职。其中公司董事徐鹏2004年加入海康威视并工作至今,现任海康威视高级副总经理;另海康威视还提名占俊华任联芸科技监事,占俊华2009年12月加入海康威视并工作至今,现任海康威视财务中心高级总监。

主要产品市场规模较小

联芸科技是一家提供数据存储主控芯片、AIoT信号处理及传输芯片的平台型芯片设计企业。公司产品已进入客户E、江波龙、长江存储、威刚、宜鼎、宇瞻、佰维、金泰克、时创意、金胜维等行业头部客户的供应链体系。

报告期,联芸科技的营业收入分别为1.77亿元、3.36亿元、5.79亿元和2.09亿元,2019年至2021年三年营收复合增长率达到80.86%。但目前公司仍未稳定盈利,各期扣非后归母净利润净利润分别为-4383.95万元、-3193.13万元、309.99万元和-8956.22万元。

截至2022年6月30日,联芸科技还存在累计未分配利润-9912.90万元。

界面新闻注意到,2021年,联芸科技的AIoT信号处理及传输芯片产品才开始量产并实现收入。2021年以前,联芸科技芯片产品收入来自单一数据存储主控芯片产品(包括数据存储主控芯片、固态硬盘),报告期各期收入分别为1.30亿元、2.05亿元、3.84亿元和1.22亿元。

根据中国闪存市场发布的《2021年全球SSD市场分析报告》数据,2021年全球固态硬盘主控芯片出货量达到4.08亿颗;其中独立固态硬盘主控芯片厂商市场份额约占45%,约为1.84亿颗;在独立固态硬盘主控芯片市场,2021年联芸科技固态硬盘主控芯片出货量占比达到16.67%,全球排名第二。

对比联芸科技2021年固态硬盘主控芯片收入及出货量占比可知,独立固态硬盘主控芯片整体市场规模并不高。

超四成收入来自关联方

报告期内,公司向关联方销售商品和提供劳务的关联交易总规模整体呈上升趋势,金额分别为5548.00万元、1.37亿元、2.22亿元和9661.80万元,占营业收入比重分别为31.36%、40.59%、38.44%及46.22%。

据披露,联芸科技上述关联交易的对象均为客户E及其下属企业(下统称:客户E),而客户E同时也是报告期联芸科技的第一大客户。

招股书显示,除弘菱投资、同进投资系联芸科技量大员工持股平台外,仅海康威视、海康科技系直接持有公司5%以上股份的法人,海康威视、海康科技及其直接或间接控制的公司均为联芸科技的关联方。因此,客户E或为海康威视及其下属企业。

对于关联交易攀升的情况,联芸科技表示:主要系关联方对公司产品及服务需求有所增长。报告期内,公司向关联方出售商品、提供劳务的关联交易定价系经双方协商,参考市场价格确定,不存在不公允的情形。

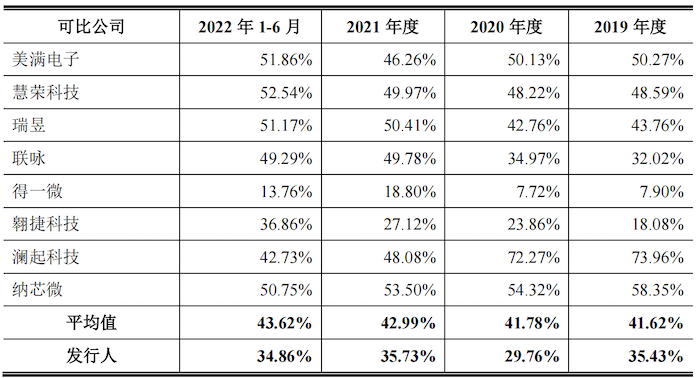

但界面新闻注意到,联芸科技报告期各期综合毛利率却显著低于行业平均水平。报告期各期,公司综合毛利率分别为35.43%、29.76%、35.73%和34.86%。

同行业可比公司美满电子(MEVL.O)、慧荣科技(SIMO.O)、瑞昱(2379.TW)、联咏(3034.TW)等八家报告期平均毛利率分别对应为41.62%、41.78%、42.99%和43.62%。

对此,联芸科技解释差异的原因主要在于龙头企业竞争优势、产品结构差异以及应用领域的差异等。

此外,报告期联芸科技的客户、供应商均存在高度集中风险。

报告期内,联芸科技前五大客户收入占营业收入的比例分别为85.71%、86.33%、75.91%和80.92%。主要客户有江波龙、广东亿安仓供应链科技有限公司及其关联方、新加坡商安富利股份有限公司台湾分公司等。

供应商方面,公司报告期各期向前五大供应商的采购金额分别为9623.52万元、1.56亿元、4.71亿元、2.23亿元,占各年度采购总额的比例分别高达90.54%、89.39%、85.29%和92.28%。其中,公司晶圆的供应商为台积电,公司向台积电的采购金额占当年采购总额的比例分别为59.93%、45.71%、55.77%和61.20%。

值得一提的是,广东亿安仓供应链科技有限公司还是2020年联芸科技的第二大供应商,联芸科技向其采购NAND闪存颗粒4844.09万元,占公司当年采购总额的27.73%。

评论