文|全球财说 王莉

日前,中国银保监会浙江监管局公布两家银行资本补充计划的相关批复,其中瑞丰银行去年抛出的50亿元A股可转债计划正式拿到银保监批复函,距离正式发行更进一步。

该行是于去年3月份提出可转债发行预案,并于去年4月获股东大会审议通过,在银保监批复后,还需等待证监会批复步骤。

实际上,《全球财说》发现,瑞丰银行资本当前似乎还不算紧张。截至2022年三季度末,瑞丰银行资本充足率为16.58%,上年末为18.85%;一级资本充足率为14.71%,上年末为15.42%;核心一级资本充足率为14.69%,上年末为15.41%,资本充足水平在上市行中属于较高水平,不过其趋势是在下降,或许是为了未雨绸缪。

区域优势是良好发展的土壤

对于银行而言,主要经营地区所处地域还是挺重要的,毕竟经济更发达地区投融资等金融业务也相对繁荣。

从上市银行来看就能体现出这方面特色,尤其是上市地方性银行,整体而言,江浙地区地方银行经营效益和质量要高一些。

截至去年三季度末,瑞丰银行实现营业收入27.05亿元,同比增长10.65%,实现归母净利10.32亿元,同比增长18.68%。不良贷款余额为11.36亿元,上年末为10.67亿元;不良贷款率为1.15%,上年末为1.25%;拨备覆盖率为272.28%,上年末为252.90%。

2021年6月,瑞丰银行登陆上交所,成为浙江省首家上市农商行。它目前是A股流通市值最小的银行,其总部位于浙江省绍兴市,是浙江省首批改制成立的农商行。

瑞丰银行经营区域主要集中在浙江省绍兴市柯桥区。绍兴市柯桥区前身为绍兴市绍兴县,于2013年经国务院批准撤县设区。绍兴市柯桥区地处长江三角洲南翼,东接宁波,西邻杭州,是绍兴市经济最发达地区。2021年,柯桥区战略性新兴产业产值1100.39亿元,增长11.0%;高新技术企业产值 852.93亿元,增长12.3%;装备制造业产值313.38亿元,增长13.4%。

活跃的民营经济,为瑞丰银行业务发展提供了较好的外部环境。

资料显示,瑞丰银行前身为绍兴县信用联社,2005年1月改制为浙江绍兴县农村合作银行;2011年1月,改制为浙江绍兴瑞丰农村商业银行股份有限公司,初始注册资本6.00亿元。

和很多地方银行一样,十大股东中有很多民营股东,目前该行无控股股东,第一大股东为绍兴市柯桥区天圣投资管理有限公司,持股6.72%,为国有法人股。

不过该行幸运的是,该行的前十大股东中,将股份质押或冻结者寥寥,根据去年三季报,仅有第八大股东浙江永利实业集团有限公司有股份质押情形,目前来看,该行股东结构在同类银行中尚属稳定。“作为区域性商业银行, 瑞丰银行在支持当地经济发展、维护当地金融稳定等方面发挥重要作用,在当地具有较为重要的地位,当出现经营困难时,获得地方政府直接或间接支持的可能性较大。”评级机构联合资信在评级报告中如是点评。

同时,该行存贷款业务在当地竞争优势明显,盈利能力较强,这点也比其他很多地区农商行(农信社)存在优势。瑞丰银行在绍兴市柯桥区拥有较好的品牌知名度、广泛的营销网络和较好的客户基础,存贷款业务在当地金融机构同业中具有较大竞争优势,随着主营业务稳步发展,营业收入和净利润持续增长,整体盈利能力较强。根据去年半年报数据,该行去年上半年存款总额较上年末增长12.53%。

核心业务能力仍有待加强

但该行同样存在弱项。

该行存款虽然在上升,但企业存款还是偏弱,去年上半年,企业存款——包括活期和定期均较上年末下滑,三季度有所改观,企业存款有所回升,但活期储蓄则有下降趋势。

地处民营经济发达地区,且还是农商行的瑞丰银行,其贷款方面个贷要更加突出,占比高于企业贷款,但联合资信认为,瑞丰银行个人贷款结构面临一定调整压力。瑞丰银行住房按揭贷款占比较高, 个人贷款结构面临一定调整压力, 未来相关指标压降情况以及个人贷款业务展业压力仍有待观察。

截至去年6月末,该行共拥有108家分支机构,柯桥区属于大本营,89家分支都分布于绍兴市柯桥区,16家分布于绍兴市越城区,3家分布于义乌市。另外在浙江省嵊州市发起设立了嵊州瑞丰村镇银行。

通过该行义乌地区去年上半年业绩表现,大致也可反映出“世界超市”遭受到的外部环境影响情况。该行义乌地区贷款在该行占比倒不算太高,7.87%,不过其营业利润较上年下降了8.21%。

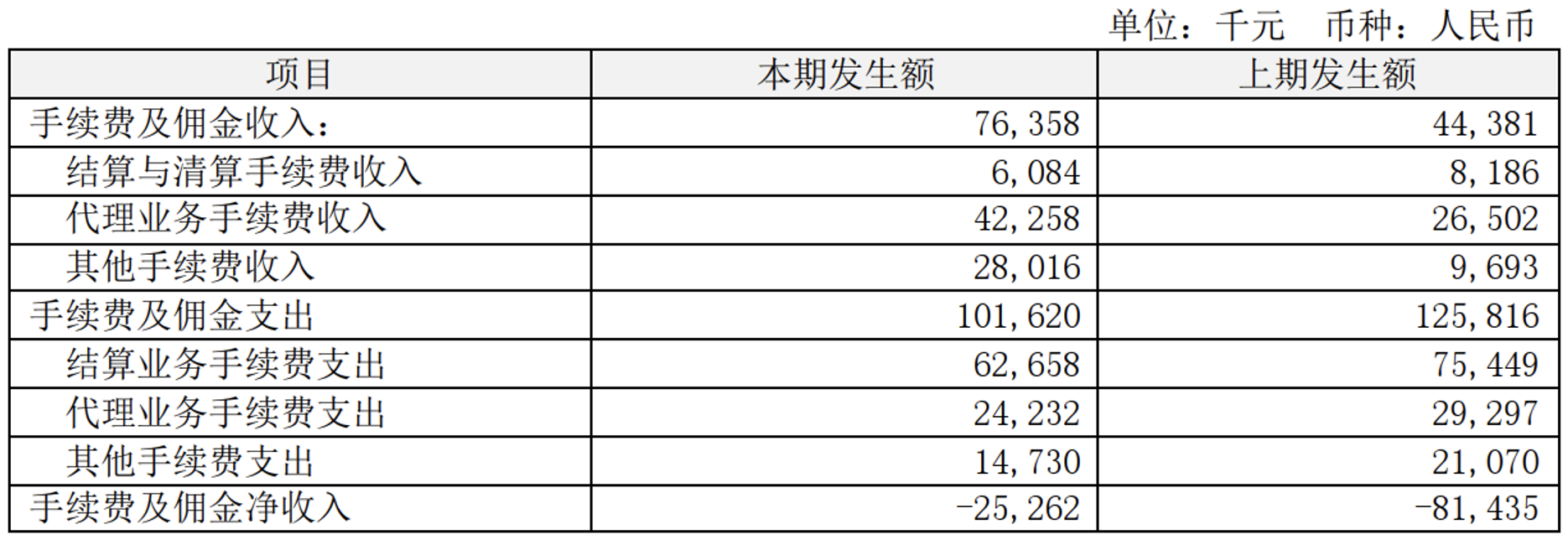

作为一家农商行,尽管地处经济较为发达,但其中间业务能力仍然偏弱。截至去年6月末,该行手续费及佣金净收入仍表现为负收入,究其原因,其手续费及佣金支出过高,导致净收入为负。

图片来源:瑞丰银行2022年半年报

资产质量目前数据倒还尚可,不过仍不能放松警惕,截至去年三季度末,贷款五级分类中,其关注类、次级类、可疑类贷款均仍在增长。《全球财说》还注意到,该行数日前刚收到一张因贷款管理不审慎而被处罚30万的罚单。去年下半年,该行就因贷款问题被处罚过,处罚信息显示,因贷款管理不审慎,并最终形成不良;以及未按照规定报送案件信息,而被银保监行政处罚65万元,此外,对于负责贷款管理不审慎的直接责任人胡某林,银保监分局予以禁止从事银行业工作10年的行政处罚,对负有领导责任的袁某予以警告。其中的胡某林在2015年12月就已被警方逮捕。

外汇业务方面,该行亦有违规。去年8月,该行因违反规定办理结汇业务,依据《中华人民共和国外汇管理条例》第四十七条第(三)项规定,国家外汇管理局绍兴市中心支局对瑞丰银行处罚款人民币41万元,没收违法所得人民币23889.31元。瑞丰银行合计被罚没43.4万元。

《中华人民共和国外汇管理条例》第四十七条:金融机构有下列情形之一的,由外汇管理机关责令限期改正,没收违法所得,并处20万元以上100万元以下的罚款;情节严重或者逾期不改正的,由外汇管理机关责令停止经营相关业务:办理经常项目资金收付,未对交易单证的真实性及其与外汇收支的一致性进行合理审查的;违反规定办理资本项目资金收付的;违反规定办理结汇、售汇业务的;违反外汇业务综合头寸管理的;违反外汇市场交易管理的。

去年,该行还有一项重大事项,该行主持工作达两年多的副行长张向荣,于去年终于被公司认可计划扶正。6 月 21 日晚,瑞丰银行公告称,该行第四届董事会当天召开会议,审议了《聘任本行行长》的议案,同意聘任张向荣为本行行长,其任职资格尚需报请银行业监督管理机构核准。

三年前,瑞丰银行时任行长章伟东升任该行董事长,同时继续兼任行长职务。2020年1月,章伟东向董事会辞去行长职务,与此同时,聘任张向荣为该行副行长(主持工作)。

公开资料显示,张向荣历任浙江省农信联社计划资金处科员、发展计划处副主任科员、发展计划处主任科员、发展规划处主任科员、发展规划处副处长、战略规划部副总经理,瑞丰银行党委委员等职。2020年3月、2022年1月,绍兴银保监分局先后核准了张向荣的瑞丰银行副行长(主持工作)任职资格、董事任职资格。

评论