文|新熵 小葵

编辑丨伊页

证监会回复了新消费网红品牌认养一头牛的IPO申请,可问询函里面密密麻麻地提出了48个问题。

问题之多,包含奶源、商业模式、信息披露等方方面面,相当于委婉地表达了对这份招股书的不满。其中,有关于是否涉及传销的问题,最是引人侧目。面对证监会几乎定性式的发难,认养一头牛本就毁誉参半的风评,又多蒙上了一层阴影。

那么关于这个所谓的传销模式,证监会担心的到底是什么?认养一头牛公司的真正经营风险又是什么?本文试图一探这些问题的究竟。

01、认养=传销?

这封证监会的问询函提出的问题很多,但排除一些规范性和信息披露的常规问题以外,剩下对于投资者和消费者来说最关键的只有一个——实际经营模式和招股书中披露的差异。

首先需要说清楚,认养一头牛的产品本质上还是消费品而非私人定制奢侈品。按照公开宣传,消费者和“认养牛”的关系,最多只有个冠名权。根据目前的奶业工业流程,牛奶采集之后都会混合装到同一个罐子里面,所谓指名消费某一头牛的奶是不可能实现的。

在招股书中,认养一头牛给自己塑造的形象是类似于三只松鼠的电子商务公司。商业运作就是买奶、养牛、电商渠道出货。

认养一头牛的营销手段,主要是用奶卡业务推广。用户花费297元-1188元成为“养牛人”后,会有销售佣金和邀请奖励,随着推广销售的不断累计,销售佣金比例也会按对应的等级提升,此外还有“下级返佣提成”,粉丝每下一单,都可获得佣金提成。

听起来像是层层分销抽佣,但这也不见得就是传销。根据《禁止传销条例》规定,无论何种类型的发展下线谋取利益,最终的判定结果是基于非法利益的前提下。有产品、产品质量过关、产品被真实消费、没有高价欺诈的情况下,被判定传销的可能性不大。

不过证监会本次质询的问题是,在奶卡推广过程中的操作是否存在传销谋利,是否存在公司虚增收入,用奶卡向市场投放存在可能无法兑现的大量“空单”?

2019年,认养一头牛的京东店铺,一年半内认养季卡售卖近2万张,销售额约360万元,每张亏损5.29元;认养年卡售卖3877张,销售额为442.4万元,每张亏损65.36元。如果这些“让利促销”的奶卡最终超出了公司的产能,无法兑现才是真正潜在的风险。

其实无论“传销”存在与否,认养一头牛目前商业模式的天花板即将显现,才是更大的危机。

02、起步高价“套利”

认养一头牛高速发展的核心动力,本质上是高价产品的“套利”。其产品主要分为超高温灭菌乳(常温奶)和风味酸牛奶(常温酸奶),全面对标其他乳业品牌的高端产品。

受制于线上销售渠道需要仓储、快递配送环节,无法保障及时新鲜送达,认养一头牛的产品都是耐储存的常温酸奶和常温牛奶(此类型保质期可达6个月)。根据中金公司对金典、特仑苏的测算,2021年8月中国消费者报的采访结果,这类型产品的毛利率在40%-60%区间,远高于普通白奶、酸奶20%-30%的水平。

在发展初期,虽然认养一头牛并没有自己的奶源,但得益于高毛利的产品策略,实现了第一阶段的“成本套利”。

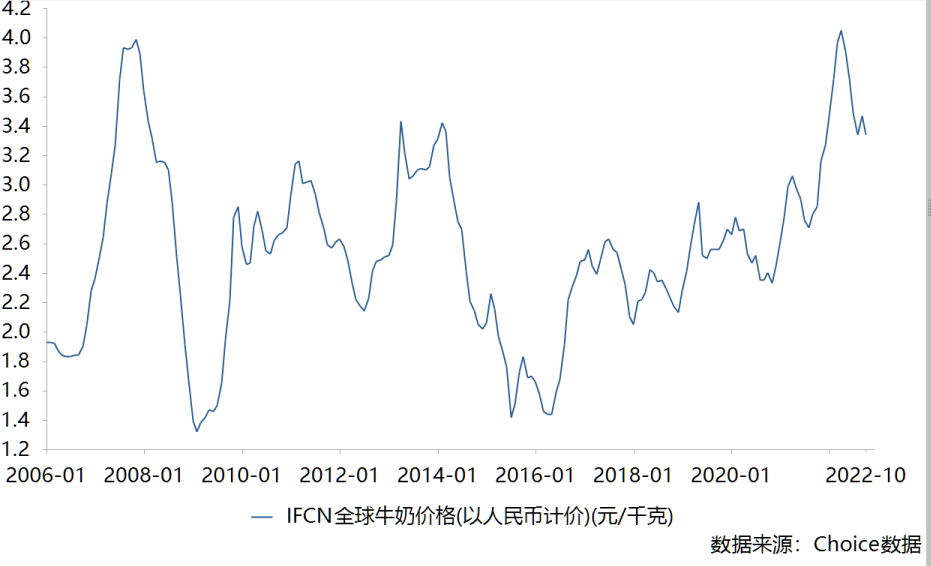

根据IFCN(国际牧场联盟)数据,2018-2020年间,奶价处于周期较为平稳的低位。2019年认养一头牛无自有牧场,此时出售奶源应为期货。2020年公司出售生牛乳均价为4.43元/kg,高于当年生牛乳进价(4.03元/kg)。2020年公司牛奶产量与销量比值不到10%。结合奶价变动趋势,可以认为在这个时期,“倒卖”牛奶比自己养殖更加划得来。

图片:全球奶价变动趋势 来源:choice

2021年,认养一头牛部分 “补”上了奶源供给的缺口,实现了酸奶产能覆盖需求,纯牛奶74%自供。虽然当年奶价出现了大幅度上涨,但公司毛利水平并未受过大的影响。

作为参考,2021年公司鲜牛乳进货价为4.76元/kg,比自己的出货价要高(4.48元/kg)。纯牛奶进货成本高了,但认养一头牛在2021年纯牛奶毛利率相比2020年还要高了一个百分点。

关于毛利率上涨,认养一头牛解释是由于娟姗奶和A2β奶销售占比提升而升高。结合娟姗奶和A2β奶均存在外部供应商的事实,原材料成本上升,对公司主营业务盈利能力不存在实质性影响。可以再度确认其2021年更“高端”的产品的销售占比提升了。

通过推广更高价的产品,抵消成本上升的影响,认养一头牛保持了第二阶段的高端产品线高利润的“套利”。

结合过往奶价的低成本,加上集中度较高的产品线,使得认养一头牛在整个收入结构上能保持较高利润水平。比起其他同时经营多产品线的乳企,认养一头牛在营收利润集中度上便产生了优势,并能在一定程度上抵消奶源外采带来的成本压力,形成了“高价进货,高价出”的乳制品套利销售。

但考虑长期发展,这种模式未来根本不可持续。认养一头牛未来在巨头的竞争中,甚至有可能被出清掉队。

03、回归强者生意

事实上,无论如何分析认养一头牛的经营战略,在乳品这个行业,以小搏大的失败几乎已成定局。

从营收构成看,认养一头牛的营收支柱就是高端常温奶和常温酸奶。而经济较为发达并且牛奶接受度较高地区,是高端奶的主要战场。

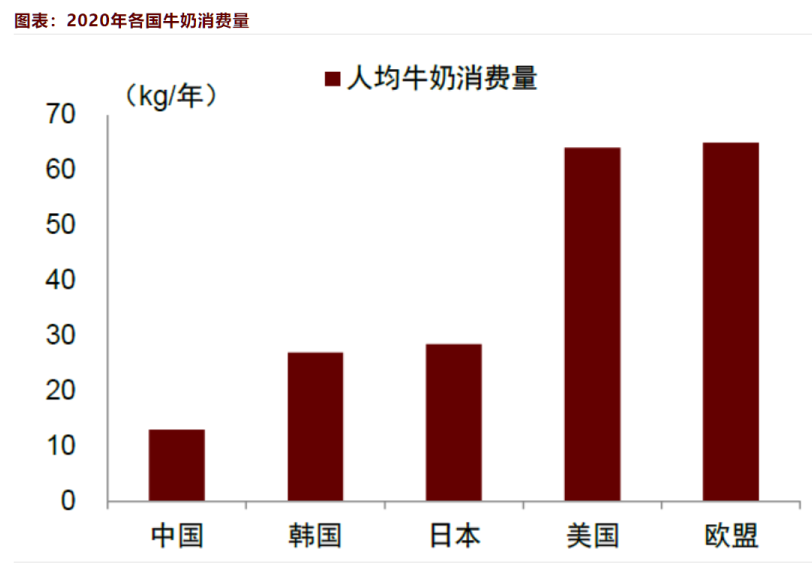

2020年我国人均牛奶消费量约13kg,约为日韩平均的47%左右,欧美的20%左右。考虑到亚洲人的乳糖不耐受体质,可选择日韩的消费量作为参考。

看似总体市场渗透空间还很充足,还有一倍的成长空间。但根据2022年6月《科普时报》报道,2021年北京人均饮奶量达到了50kg;据智研咨询统计2020年上海人均牛奶需求量达到23.14kg;2021年10月北京地区经销商的交流纪要显示当前国内经济较发达地区当前已经达到人均35kg/年的饮用量。这些数据均表明,中国经济发达地区已经远远超过了日韩的饮用量水平。

换句话说,国内高收入地区的消费者,已经“喝不下”更多的奶了。

图片:中国人均牛奶消费量与世界对比 来源:中金公司

高收入地区市场见顶,再通盘看全。指望低收入地区的消费者突然提高消费能力,把原来普通奶的购买力切换到高端奶,显然不现实。

那么,剩下增长空间就只能跟随常温奶的β增长。但未来乳品行业常温奶(UHT奶)的增速即将进入平台期,未来五年增速只有0.9%。虽然作为认养一头牛营收另一大支柱的酸奶仍有年化4.6%的增速,但2021年酸奶营收增速仅为纯牛奶营收增速的五分之一,出现了增速下滑的趋势。

认养一头牛要想维持当前55%的增速,那就只能和蒙牛、伊利硬碰硬,在成本和渠道上一较高下。

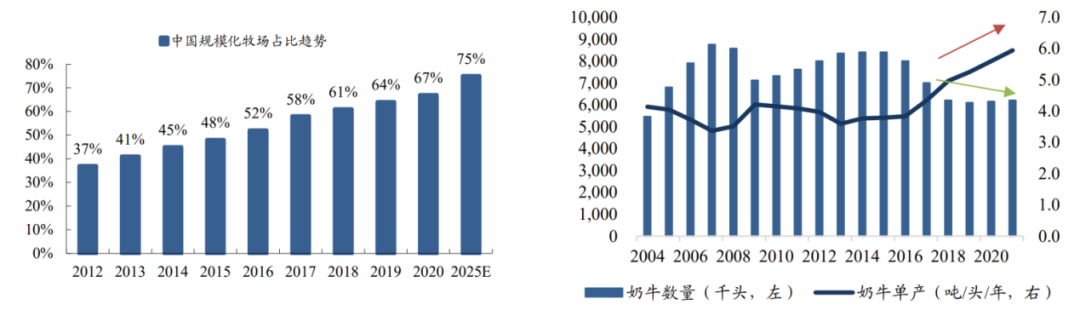

然而,未来市场奶价变化的主逻辑仍然是上涨。近十年来,国内市场奶牛单产上升,奶牛总数下降,规模化牧场占比持续上升,呈现出用更少奶牛生产更多奶的趋势。这持续颠覆着中小乳企、养殖户原本混杂粗放、奶源质量不稳定、抗风险能力低的生产方式。毕竟,集约化、计划生产的方式才能够有效保障奶源的质量并形成规模效益。

在牛奶“集中生产”之后,饲料价格便成为了影响乳企生产成本的关键。想要提升牛奶质量和单产,最简单粗暴的手段就是加大苜蓿的供给量。

苜蓿被誉为“牧草之王”,奶牛饲用苜蓿可使产奶蛋白含量提高0.1个百分点,单产提高1吨。伊利就在内蒙古等地推行种养结合的苜蓿种植模式,试图自供这部分的牧草。

但问题是,我国苜蓿种植区域大多集中在甘肃河西走廊、内蒙古科尔沁草原、宁夏河套灌溉区等。而奶牛养殖区域则大多集中在华北、华东的牧场,运输距离一般长达2000公里以上。先不说农场种植的硬性开销,单是庞大的采购和货运成本就够认养一头牛这种初创企业喝一壶的。

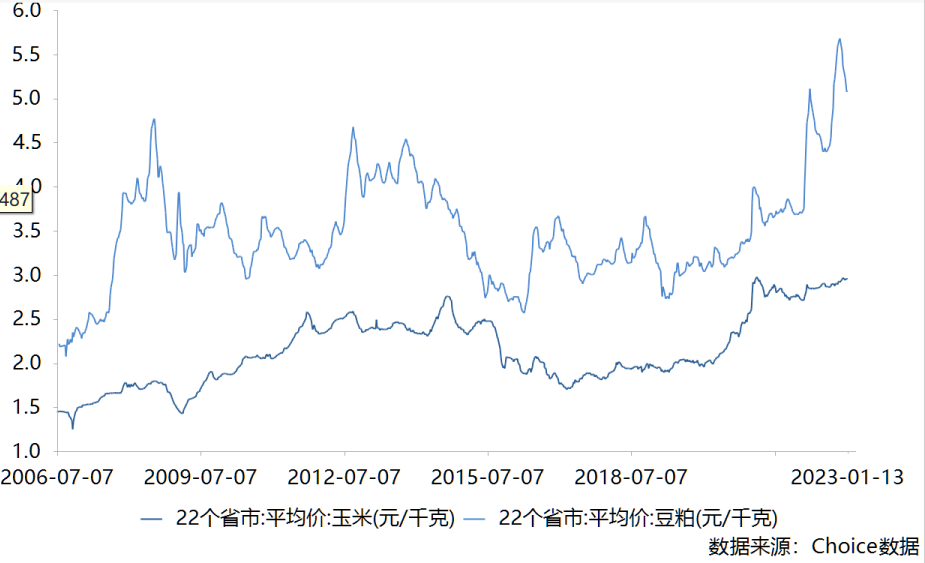

除了苜蓿,再看日常饲料。由于近年来石油煤炭等传统能源价格的上涨,化工生产化肥的价格便水涨船高,最终传导至玉米、豆粕等饲料的价格上。

2022年9月19日,农业农村部全面推进豆粕减量替代行动。期望在饲料中人工添加蛋白质来降低动物饲料中豆粕的含量,从而实现降低饲料成本。但实际上作为豆粕替代的低蛋白日粮目前尚不能在奶牛养殖上简单泛用,我国也不允许在饲料中添加动物蛋白。这意味着,在奶牛的养殖上,饲料的价格影响因素很难通过人为干预的方式加以缓解。

图片:玉米、豆粕饲料价格呈现波动上涨 来源:choice

面对难以控制的饲料成本,乳企巨头选择扩张养殖规模,以此在这场技术和规模的变革中“推波助澜”。而陷于利润压力无法逆周期扩张的中小乳企,未来无论是在奶牛数量还是奶源的保供上,都将面临着与巨头越来越大剪刀差,正在面临“被出清”的风险。

写在最后

很显然,认养一头牛只意识到了未来成本的问题,并未看到产品形态“低矮的天花板”。其招股书中募资用途只有建新牧场、继续投营销、补充资金,选择在线上流量愈发昂贵的营销渠道和可见逐渐累高的成本下,与巨头们挑起下一步博弈。

商业里最残忍的事情莫过于以为自己上了牌桌,却发现自己连注都押不起。

认养一头牛的成本和规模怎么看都不能与伊利、蒙牛这种在全国合计拥有过万家经销商的巨头比拼渗透能力;也无法与三元、光明、新乳业等从区域起步,精耕地方渠道多年的乳企比拼根基。

“创新式”的营销,的确让认养一头牛在短时间里名满天下。但打破不了行业更高维度的桎梏,最终恐怕还是难逃寂灭。

评论