文|锌刻度 陈邓新

编辑|高智

一年一度的春节,又如期而至。

放眼望去,大街小巷到处充满喜庆的气氛,呼朋唤友的聚餐比比皆是,觥筹交错间难免谈天说地。

这其中,理财是一个绕不开的话题焦点,“兔年”春节也未例外。

零钱理财收益率持续走低,有的人改投债券基金;A股持续低迷,也挡不住“00后”的热情;银行理财也能剧烈波动,风险厌倦者青睐大额存单……

债券基金,成为“香饽饽”

“回头看,买债券基金是去年我这做过的最正确选择。”杨斌如是说。

老家镇江的杨斌,在苏州打拼多年,回家团圆之时聊起理财,不少人感叹2022年股市之殇,不由得暗自庆幸。

杨斌工作之后,相当长一段时间手头并不宽裕,也没有大富大贵的心思,一直依赖零钱理财,“那个时候,余额宝的利率在5%~6%徘徊,还是够意思!”

然而,最终为之买单的是实体经济,这不利于实体经济快速发展,降低企业融资成本成为各方的共识。

对此,中国人民银行副行长刘国强曾有言:“金融说到底是服务业,离开了实体经济金融业就成为无源之水、无本之木。”

于是乎,零钱理财的利率逐年走低,市场从增量走向存量。

存量市场的争夺,艰辛又血腥。

余额宝、理财通等也调整了打法,不断提供更多的产品以满足稳健用户的理财需求,从而提高用户黏性。

尽管如此,杨斌也没有改变理财方式的心思,“买房买车之后,一个月也剩不下什么,再说二三万元也发不了财”。

直到零钱理财的利率跌破2%,杨斌才在平台的指引下改投了一只债券基金,收益相比之前近乎翻倍。

据Choice的数据显示,2022年第三季度债券基金整体盈利401.82亿元,单季度规模增长近3000亿元。

与杨斌不同,范贤安的运气不佳。

原本,范贤安持有三只股票基金,不承想三只股票基金均在2022年遭遇“水逆”,之前的利润吐出大半。

遂赎回,投入债券基金的怀抱。

“现在才发现,前些年基金赚钱不是我眼光好,而是我浪得好。”范贤安如此总结之前的押注,“做人难,做男人更难,做一个亏钱的男人难上加难”。

万万没想到,债券基金也能亏。

范贤安2022年第三季度试水了一只债券基金,还未等加码就被当头一棒,“一番操作猛如虎,结果还不如余额宝啊!”

事实上,范贤安将债券基金当成了固定收益产品。

一名业内人士告诉锌刻度:“权益基金(即与股票挂钩的基金)表现不佳,债券基金成为避风港,却碰到国债利率陡升,令不明所以的投资者喊‘退钱’,其实债券基金可能亏损,但债券不会。历史上债券基金都多次被砸,但无一例外可以用时间换空间,因而长期持续盈利是没有问题的。”

“00后”发芽,长得可真嫩?

尽管股票不好做,但入市的依然络绎不绝。

据中国证券登记结算公司的数据显示,截至2022年11月底,开立A股账户的投资者数达2.11亿户,再创历史新高;其中,散户规模为2.1亿户,同比增长7.85%,占投资者的比重为99.76%。

以上可见,散户为A股的主流群体。

而据腾讯财经的调查线上,2022年超七成的投资者拥有三年以上的炒股经验,近四成都是长情股民;其中,40岁至59岁投资者占46.33%,占比位列第一,而18岁至29岁投资者占7.75%,这意味着“00后”已欣然入市。

对此,“00后”高振廷深有体会。

正在上海求学的高振廷从小就知道其父在炒股,耳濡目染之下也对股市有了浓厚的兴趣,高中毕业就开通股票账户,获得父母的鼎力支持。

高振廷告诉锌刻度,家里认为年轻应该多经历经历,他这个年龄正适合唤醒沉睡的财商,为今后的人生打好基础,“投资要趁早,要是晚了的话,快乐就不痛快了”。

有了老股民的指点,高振廷起步很顺,第一次就买了潞安环能稀里糊涂赚了2361元,心态一下子就飘了。

飘了不打紧,迷上毒鸡汤才可怕。

工资收入只能解决温饱,人生更需要仰仗资产收入,无论是不动产的租金,或是金融资产,均可撑起未来的一片天。

此背景下,高振廷孤注一掷将家里给的钱全部投入股市。

然而,资本市场2022年风云突变,投资难度陡增,其父都难以赚钱,更不用遑论半吊子的高振廷了。

对此,高振廷自嘲道:“‘韭零后’还没割完,我们又发芽了,长得可真嫩呀!”

据公开数据显示,截至2022年12月30日收盘,A股总市值为84.85万亿元,较年初减少11.57万亿元,剔除新股的因素,A股总市值缩水了16.21万亿元,人均亏损高达7.87万元。

至此,高振廷的生活也有所变化。

高振廷以前经常与同学外出聚餐,时不时大方地请舍友吃饭,如今频率降了下来,请吃饭更是无从谈起。

不过,团年之时高振廷又有信心了。

一方面,2013年A股复苏成为投资者的共识,另外一方面对股票有了新的认知,不把股票当成一个工具,而是一个事业。

大额存单,一单难求?

与“00后”初生牛犊不怕虎不同,“大妈们”更为保守,喜好稳健的银行理财,不过银行理财也有了悄然变化。

2022年,堪称银行理财的净值化元年。

随着资管新规正式落地,刚性兑付被打破,保本理财黯然退场,这意味着“卖者当尽责,买者当自负”成为新常态。

如此一来,银行理财离开了“温室”。

市场也没有客气,给银行理财狠狠地上了一课,让“大妈们”不淡定了。

已退休多年的韩慧娜,家里颇有积蓄,是银行理财的忠实粉丝,之前一直其乐融融,没想到浓眉大眼的家伙也“叛变”了,“以前我以为股票、基金才有风险,现在算明白了,只有存款才安全”。

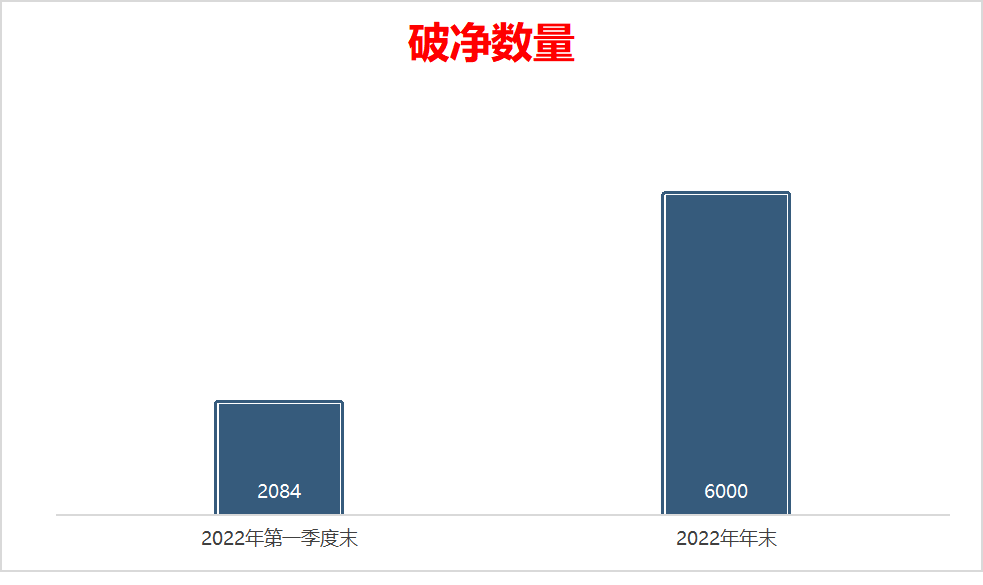

据Wind统计,2022年3月末,23913只公布净值情况的银行理财产品中,破净2084只产品,破净比例高达8.71%。

这之后,临近2022年年末,再度遭遇“破净潮”,破净数量一度超过6000只。

光大理财董事总经理程鹏亮曾表示:“经过这次市场波动之后,投资者对银行理财认识可能会更加成熟,对过去十年甚至更长时间内形成的银行理财刚性兑付的想法,可能会逐步地冲淡,未来投资者教育跟银行理财投资管理能力这两个会相辅相成地发展。”

这么一来,大额存单吃香了。

韩慧娜也成为大额存单的拥趸者,却一直没有抢到,“火车票还难抢”。

据《证券日报》报道,临近春节,近期稳健型投资者对大额存单热情高涨,由于每一期释放的额度有限,目前大额存单不好抢,只要一开放,几分钟就售完了。

一单难求,成为大额存单的真实写照。

而《华夏时报》报道,之前调查发现中国银行、农业银行多个期限品种的大额存单均显示额度不足。

总而言之,春节假期唠家常,赚了多少钱、亏了多少钱是一个永恒的话题,发泄情绪之后势必对未来有了更大的期盼。

那么,2023年努力搞钱。

(应采访者要求,文中杨斌、范贤安、高振廷、韩慧娜均为化名)

评论