记者 崔璞玉

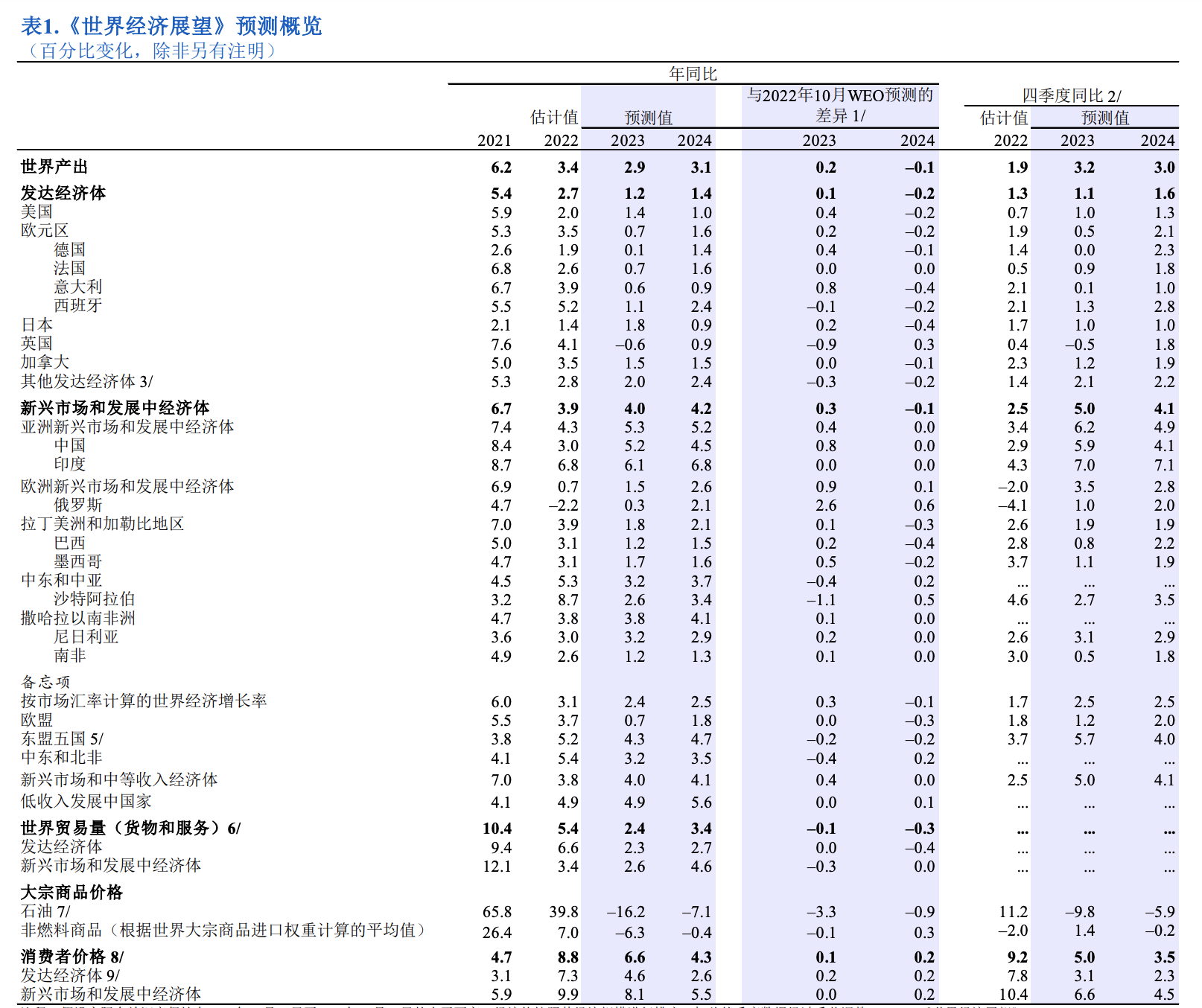

国际货币基金组织(IMF)在最新发布的《全球经济展望》中,将对2022年全球经济增速的预期从10月时的3.2%上调至3.4%,将对2023年的增速预期从此前的2.7%上调至2.9%,称上调的主要原因是许多经济体的增长表现和韧性都强于预期。该机构预计,2024年全球经济将扩张3.1%。

IMF指出,相比2022年的经济增速预期,2023年出现下降是因为发达经济体、新兴市场和发展中经济体的增速已在2022年触底回升,同时也反映了央行加息抗击通胀,尤其是发达经济体的央行,以及俄乌冲突的影响。

具体来看,受益于国内需求韧性的延续效应,美国2023年的增速预期被上调0.4个百分点,至1.4%。但考虑到美联储将按照更陡峭的路径加息,并在今年达到约5.1%的利率峰值,IMF将其对美国2024年增速的预期下调0.2个百分点,至1%。

在欧元区,一方面欧央行以更快步伐加息,以及实际收入下降对经济增长形成拖累,但另一方面,2022年增长的延续效应,批发能源价格的下降,以及政府的救助政策则缓冲了上述不利因素的影响。IMF预计该地区2023年将增长0.7%,相比此前上调了0.2个百分点;并预计增速将在2024年回升至 1.6%。

在亚洲地区,IMF预计日本2023年经济将增长1.8%,相比此前预期上调0.2个百分点;将对2024年日本的增速预期下调0.4个百分点,至0.9%。此外,该机构维持对印度今明两年将分别增长6.1%和6.8%的预期不变,

IMF还预计,2023年中国经济将增长5.2%,相比此前预期上调0.8个百分点,反映出经济活动和人员流动的迅速改善;预计中国2024年将增长4.5%,与此前预期持平。

物价方面,IMF认为,2023年全球通胀将从2022年的8.8%降至6.6%,并在2024年进一步降至4.3%,但依然高于新冠疫情前2017至2019年间约3.5%的水平。通胀预测值的下降在一定程度上反映了全球需求疲软导致的大宗商品价格下跌,同时也反映了货币政策收紧对基础通胀的降温效应。

报告指出,其最新展望是基于基线预测的结果,存在下行风险。IMF称,俄乌冲突升级仍然是脆弱性的一个主要来源,对欧洲和低收入国家尤其如此。此外,约15%的低收入国家已陷入债务困境,另有45%的低收入国家和约25%的新兴市场经济体存在陷入债务困境的较高风险。

与此同时,劳动力市场持续紧张可能导致工资增长强于预期。如果俄乌冲突或中国经济增速更快反弹导致石油、天然气和粮食价格超出预期,可能再次推高总体通胀。这可能导致通胀预期脱锚,并需要进一步收紧货币政策。

IMF指出,面对当前的生活成本危机,多数经济体的优先事项仍是持续降低通胀。货币环境收紧和经济增长放缓可能影响金融和债务稳定,因此有必要使用宏观审慎工具并加强债务重组框架。

同时应提高财政支持的针对性,为受粮食和能源价格上涨影响最大的群体提供帮助,取消大范围的财政纾困措施。为了维护基于规则的多边体系的成果,并通过限制排放和增加绿色投资来减缓气候变化,各方必须加强多边合作。

评论