文|壹览商业 樊益宁

编辑|薛向

茶与咖啡,在饮品行业的发展堪称一对冤家。过去三年,在新消费浪潮迅猛发展下,新茶饮、咖啡在国内快速崛起,在资本的加持下开始跑马圈地。

2022年,虽然两个行业均面临着内卷外争,但从整体发展形式来看,新茶饮、咖啡依旧在持续增长。

2022年,茶饮方面,沪上阿姨、茶百道等一系列品牌持续大规模扩店,地方品牌霸王茶姬开始全国布局,蜜雪冰城也已披露招股书开始冲刺“茶饮第二股”;咖啡方面,以瑞幸咖啡、幸运咖等为代表的“快咖啡”品牌领衔扩张,同时下沉也成为了咖啡行业的主题,Tims中国在9月登陆纳斯达克,成为国内咖啡第二股。

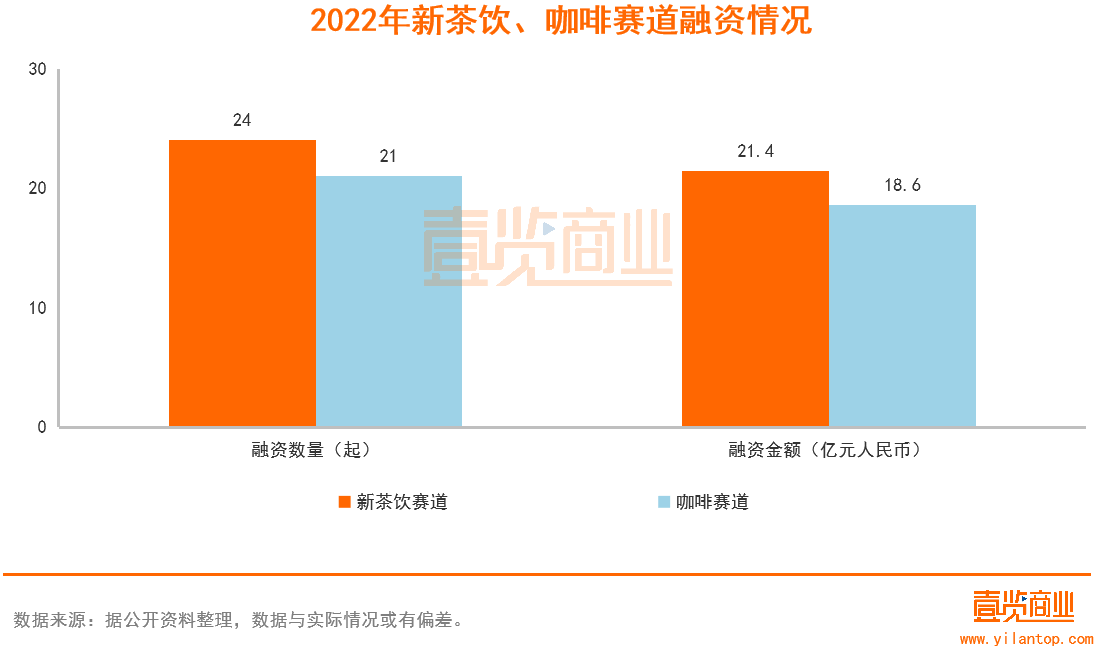

在新茶饮和咖啡蓬勃发展的背后,离不开资本的持续关注。据壹览商业不完全统计,2022年在新茶饮与咖啡赛道,共发生45起融资事件,披露出的资金总额将近40亿元人民币。

其中,新茶饮赛道共发生24起融资事件,融资金额约21.4亿元人民币;咖啡赛道共发生21起融资事件,融资金额约18.6亿元人民币。从融资事件数量和融资金额来看,咖啡仍是输了新茶饮一筹。

不过,在壹览商业看来,经过近三年的爆发式增长,新茶饮与咖啡行业正在迎来新的转变。

咖啡加速成长,新茶饮格局形成

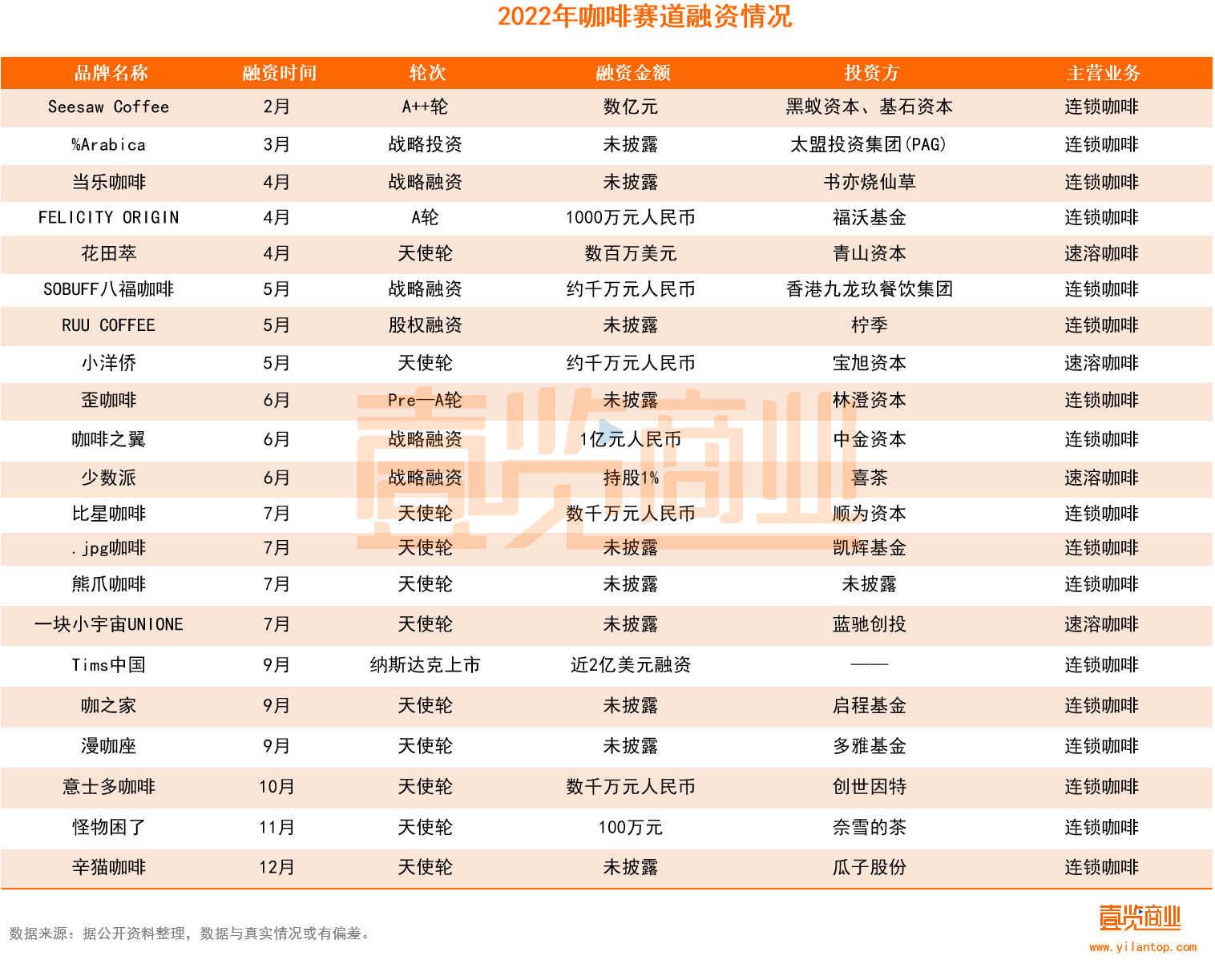

2022年,咖啡延续了去年的增长趋势,据iiMedia Research(艾媒咨询)数据显示,2021年中国咖啡行业市场规模达3817亿元,2022年将达4856亿元,并预计2025年将达10000亿元。另根据《壹览商业》统计数据,2022年咖啡领域共发生21起融资事件,融资金额约为18.6亿元。总体来讲,在新消费行业遇冷的情形下,咖啡领域依旧坚挺,融资数量和融资金额总体变化不大。

值得一提的是,咖啡领域还迎来不少新品牌。比如,成立于2022年9月的新派咖啡品牌意士多在10月份便完成数千万元天使轮融资,目前在全国已开出100余家门店;RUU COOFF以直营为主,主打自提及外卖服务,不提供堂食,于5月被新茶饮品牌柠季全资控股投资。

在销量上,有数据显示,在2021年6月-2022年6月期间,天猫的咖啡一级类目速溶咖啡/咖啡粉/豆整体销售额同比增长22%,三级类目中咖啡液同比增长率高达215%。

此外,经历过财务造假退市的瑞幸咖啡也迎来重生,财报显示,在2022年第三季度,瑞幸实现营收38.95亿元,同比增长65.71%;非美国通用会计准则(Non-GAAP)下,净利润为5.15亿元。而国内咖啡市场也跑出“第二股”,9月底,Tims中国成功在纳斯达克上市。

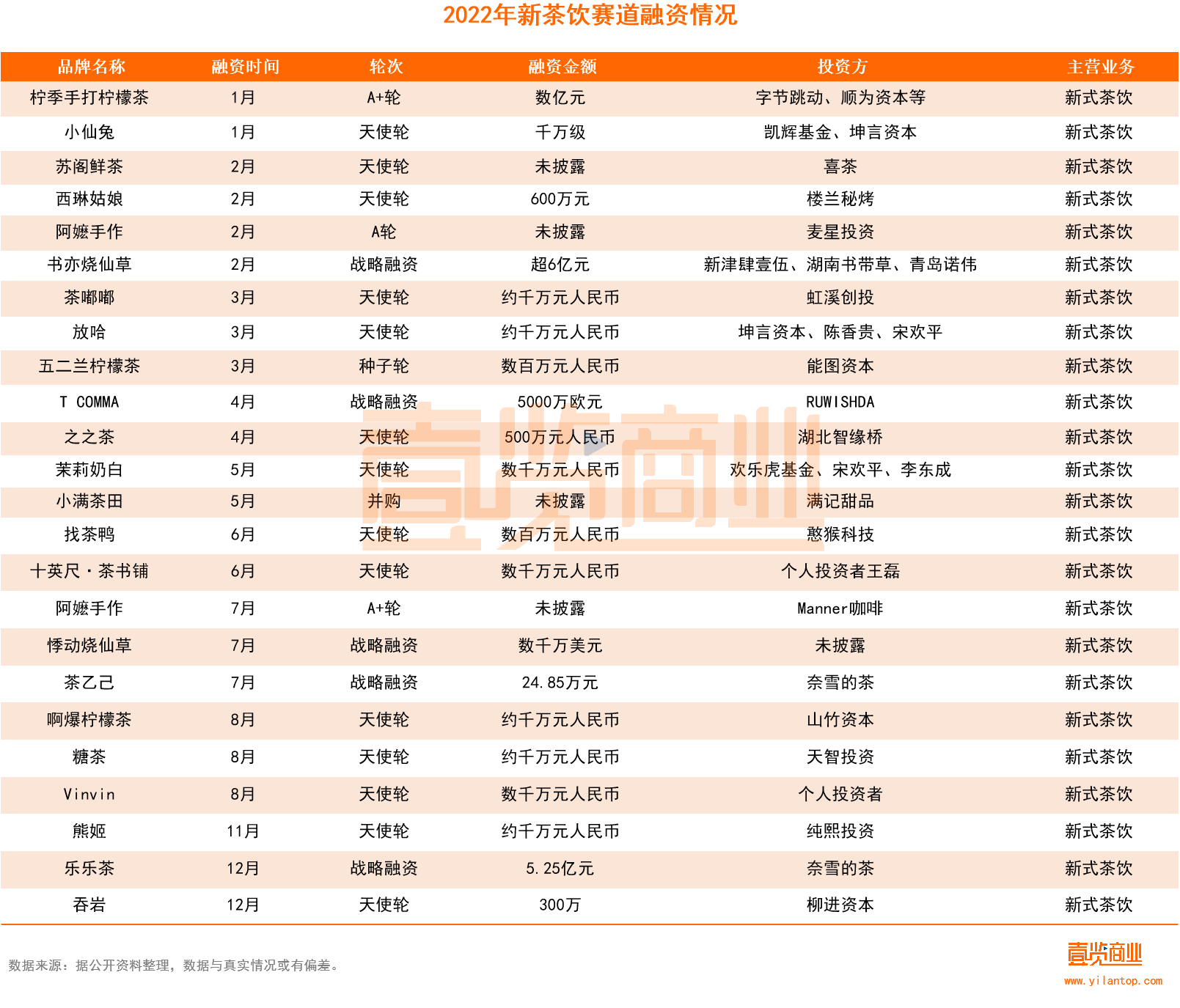

与之对应的是,新茶饮领域在年内也发生了多起融资事件,有24起,融资金额21亿元。不过,在这之中处于早期的项目偏多,24起融资中,A轮及以前的品牌有18起,融资也多为百万、千万级别。

事实上,在经过几年的高速发展后,新茶饮格局基本形成,截至2022年底,门店存量超3500家的新茶饮品牌有7家,而同期门店超1000家的连锁咖啡品牌仅有5家。

另外,从整个市场市场发展来看,新茶饮已经度过了市场增长高峰期,增速已开始出现放缓。据《2021新茶饮研究报告》显示,2018年-2020年,中国新茶饮市场收入规模增速分别为26.5%、23.4%以及26.2%,2021-2022年的增速将下降至19%左右。而且,其预测接下来的2-3年,增速将进一步收窄至10%-15%。

不过,在2022年,仍有多家新茶饮品牌在大规模扩张,进一步抢占市场份额。据壹览商业统计数据显示,包括沪上阿姨、茶百道、古茗等8个品牌在年内新开门店数量超过500家,总新开门店数量超14000家。

相比之下,仍处于成长阶段的咖啡市场表现就没有这么强劲。从整个市场来看,

美团线上数据显示,截至2022年5月初,中国内地共有咖啡门店11.73万家;而据《2022新茶饮研究报告》数据,2022年年底在业的新茶饮门店总数约48.6万家,比2020年年底的37.8万家,增长超28%。

另从头部品牌来看,截至2022年底,咖啡行业中门店数量最多的瑞幸咖啡有约8171家,而新茶饮中的蜜雪冰城现存门店则突破23000家。

连锁咖啡下沉,茶饮头部开始为增长发愁

2022年,在咖啡市场,以线下为场景的连锁咖啡品牌增长最为显著。壹览商业统计的2022年咖啡领域的21起融资事件中,连锁咖啡品牌有17起,已披露的融资金额达17.1亿元,占总融资金额的91.9%。其中,Tims中国以近两亿美元拔得头筹。

Tims中国于2019年进入中国市场,随后相继获得腾讯投资、红杉资本等的投资。在资本加持下,Tims中国加快扩张速度,截至2021年底,品牌共开出390家门店。进入2022年后,Tims中国在加快扩张的同时,还于同年9月底成功登陆纳斯达克。

另从整个行业来看,在消费遇冷的2022年中,虽然新茶饮、咖啡逆势上扬,但在内卷外争下,很多品牌也开始为增长而发愁。在这其中,打开三四线下沉市场,成为多家咖啡品牌的目标,而且像幸运咖、瑞幸咖啡等品牌已经率先尝到下沉市场的“甜果”。

以幸运咖为例,在2020年4月开放加盟后,品牌开始提速扩张。进入2022年后,幸运咖更是加足马力在下沉市场跑马圈地,全年新开门店1484家。数据显示,截至2022年底,幸运咖的门店在三四五线城市中占比高达60.78%。

至于瑞幸咖啡,年内联营门店数量一直在增加,且大多都是分布在下沉市场。据财报显示,截至2022年第三季度,瑞幸咖啡联营门店数量达到2473家,相比2021年底增加846家门店。

而在下沉市场加盟成为品牌的新引擎后,2022年12月,瑞幸咖啡正式宣布开启新一轮合作伙伴招募,面向全国9个省份41个城市公开招募加盟商,以北方三四线城市为主。

相比之下,像喜茶、奈雪的茶等新茶饮头部品牌在门店扩张上也不轻松,而为了摆脱增长困境,这些茶饮品牌在2022年开始了一系列为增长而进行的调整。

一方面,在2022年初,像喜茶、奈雪的茶等品牌相继宣布下调产品价格,以迎接更多大众消费者。另一方面,包括茶百道、喜茶等品牌也展开一系列的营销活动,通过多种方式提升品牌声量。

在门店扩张上,大家也展开了各不相同的策略。11月初,喜茶宣布将开放加盟模式,在非一线城市以合适的典型展开事业合伙人业务,近日在品牌十周年报告中又称将全面大力发展大众市场。

至于奈雪的茶,在12月5日曾发布公告称,已签署对乐乐茶主体公司上海茶田餐饮管理有限公司的投资协议,奈雪的茶以5.25亿元收购乐乐茶43.64%的股权。而蜜雪冰城则选择寻求上市以获得更多扩张的资本,9月份,蜜雪冰城披露招股书,不过近日有消息称其开始准备转战港交所。

在头部品牌为增长发愁之际,资本也开始在新品牌中寻求机会。在壹览商业统计的2022年茶饮领域的24起融资中,处在天使轮、A轮系列的品牌有17起,占比约70.8%。

咖啡茶饮终成一家

随着入局者越来越多、行业内卷加剧,新茶饮品牌在达到一定规模后,想要继续增长,保持竞争力,需要不断创新和多元化发展,而同为饮品的咖啡就成了新茶饮布局的方向。

在过去一年,喜茶、奈雪的茶、茶颜悦色、书亦烧仙草等品牌,不是入股了咖啡品牌,就是推出咖啡门店。而更早前,蜜雪冰城在2017年就推出咖啡品牌幸运咖,目前其门店数量超1800家,近两年发展迅猛。2021年,喜茶也开始多元发展,投资了像少数派咖啡、Seesaw Coffee等咖啡品牌。

由此,越来越多的新茶饮品牌开始打起咖啡的主意。2022年4月,书亦烧仙草战略投资了DOC咖啡,占股23.5%;5月,柠季全资控股投资咖啡品牌“RUU”;8月,茶颜悦色推出咖啡品牌“鸳央咖啡”,同时5家门店在长沙地区齐开。在年内,奈雪的茶也相继投资了AOOKA咖啡、怪物困了等品牌。

不仅新茶饮,咖啡品牌也开始攻入新茶饮占地。在同年7月,MANNER入股了茶饮连锁品牌阿嬷手作,持股1.2%。而更早之前,瑞幸在2019年推出小鹿茶,均开始与新茶饮抢夺市场。

在双方相互进入对方阵营下,速溶咖啡也持续向线下市场迈进。

据壹览商业不完全统计,2022年有包括花田萃、小洋侨、少数派等4家速溶咖啡品牌获得融资。在销量上,有数据显示,隅田川咖啡在2022年天猫618中全渠道销售额突破9000万元,同比增长186%,在天猫双11销售额预估同比增长30%以上。

另据“弦镜”数据显示,2022年天猫11月咖啡类目的销量前三分别是三顿半、雀巢和隅田川。其中三顿半销售额约为4615万元,雀巢销售额约为3718万元,隅田川销售额约为969.58万元。

尽管在线上获取了不少的流量和声量,但要想从流量品牌转变为国民认可的大品牌,走到线下,开设一定规模的实体店,将商品和服务展示给消费者是很有必要的。

速溶咖啡品牌们也意识到了这一点,于是近些年在持续发展线上业务的同时,也开始走向线下。2020年,起家于线上的时萃开始布局线下门店,隅田川则在上海、杭州进行了快闪店的尝试;2021年,三顿半在上海开出首家门店。

2022年,也有多家品牌开始进入线下市场。7月21日,永璞咖啡全国首家线下门店“城是CITYBORING”在上海开业,截至目前,永璞已在上海、深圳共开出5家门店。

最后

总体来讲,在过去一年消费行业遇冷下,新茶饮、咖啡赛道整体仍有较好的发展,但同时行业竞争愈发激烈。而且,品牌们不仅加速开店,在门店运营、市场份额上也开始下功夫。

2023已来,消费行业回暖的曙光就在眼前,身处其中的新茶饮、咖啡赛道亦是如此。

但两个行业的发展趋势又不一样。新茶饮方面,随着2022年收购兼并的风声不断,2023年会是一个行业玩家加速洗牌的阶段。但并不是说,这其中的赢家就可以占据绝对的优势,门店经营、产品等仍是行业竞争的关键。咖啡方面,尽管行业整体仍在高速发展,但随着新入场玩家不断涌入,市场格局仍会不断有新的变化。

评论