文 |

2023年开年,销售百强房企拿地进入“静默期”,首月有土地入账的百强房企仅有3家,这在过去是很少见的情况。

1月拿地的百强房企只有绿城、华润置地和建发,且只是少量拿地,而城投企业成为拿地主力军。

与此同时,投资百强房企新增投资门槛同比下跌五成,行业整体投资规模大幅收缩。

在楼市尚未复苏的背景下,销售端仍未改善,房企拿地态度也将延续保守,2023年还将是土地市场“小年”。

1月土地成交规模同比腰斩

年初,往往是行业周期性变化特殊节点,土地市场供应和成交往往位于低位。

CRIC数据显示,2023年1月,全国土地市场供应4426万平方米,同比下降53%,供地节奏明显变缓。

受此影响,1月全国土地市场成交规模降至历史低位,全国300城经营性土地总成交建筑面积为3651万平方米,同比下降超过五成,较2022年春节月下跌15%,环比跌幅接近九成。

值得注意的是,1月全国土地成交总价仅为730亿元,2016年以来首度跌破千亿元。

热度方面,由于重点城市仅宁波进行了集中土拍,作为成交主力,市场热度明显上涨,整体溢价率小幅回升至4%,综合已完成第四轮集中土拍的城市来看,除了宁波、北京外,其余城市第四批次成交地块的溢价率均在10%以下,整体市场热度依旧处于低位。

房企投资持续大面积收缩

1月,品牌房企投资表现近乎“静止”。

实际上,2022年以来,百强房企投资力度大幅下滑,多数房企收缩了投资预算,尤其是对总价、货值较高的核心一二线城市,明显出现了“心有余而力不足”的情况,去年全年有近四成百强房企投资暂停。

2023年伊始,市场仍然持续低迷,企业资金压力仍然没有得到实质缓解,投资暂停的情况依然在延续。根据克而瑞研究中心最新发布的2023年1月中国房地产企业新增货值百强榜可以看出,1月有土地入账的销售百强房企只有3家。主要原因在于,目前集中供地仍在“间歇期”,低能级城市难以吸引品牌房企投资。

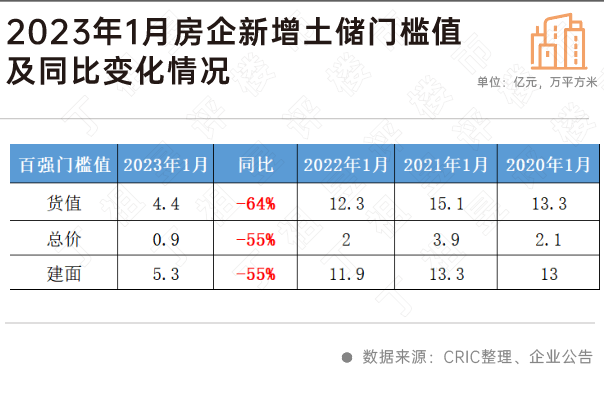

另外,从房企新增土储门槛值也可以明显看出,品牌房企投资尚处于“静止”状态。1月末,新增土储货值、投资金额和建面的百强门槛值分别为4.4亿元、0.9亿元和5.3万平方米,同比降幅均超过五成,其中新增土储货值门槛同比下降了64%。

再来看投资百强整体投资规模变化,行业整体投资持续大幅收缩。

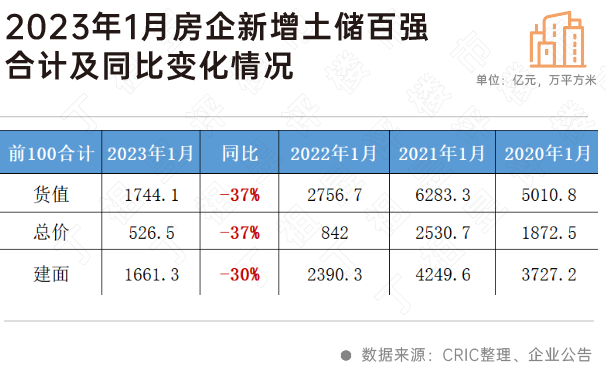

截至1月末,投资百强房企新增土储货值总规模为1744亿元,同比下降37%,对比2021年1月更是大降72%。而投资金额总量仅为526.5亿元,同比下降37%,较2021年1月降幅达到了79%。与此同时,投资百强新增土储建面共计1661万平方米,同比大降3成,较2021年1月也下降了60%。

城投+本土民企成主导

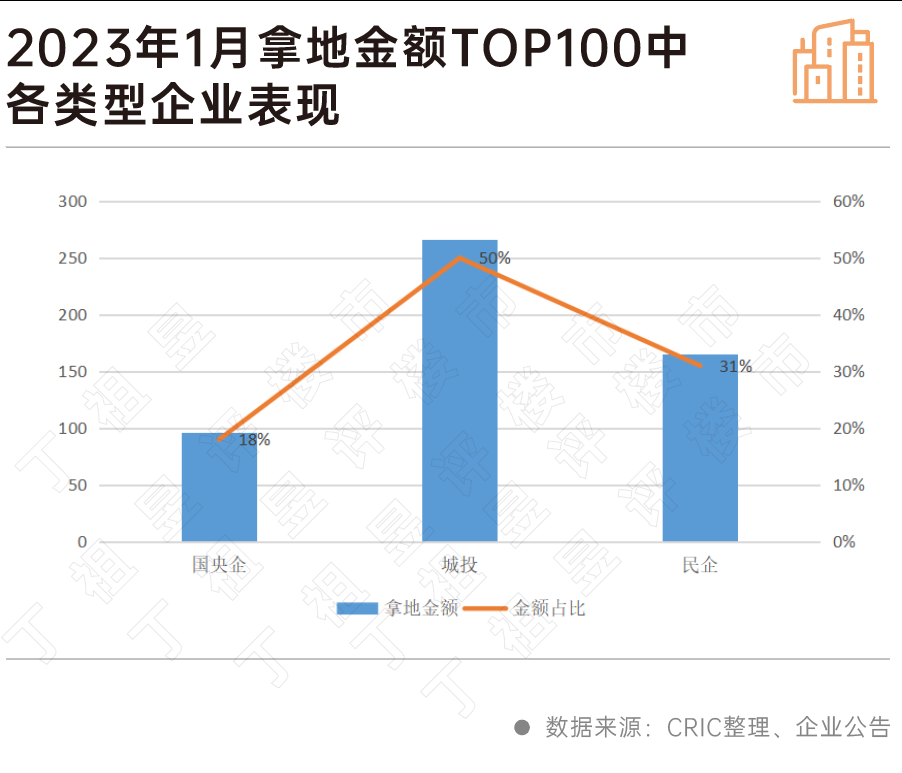

百强房企投资尚未开启的另一面,是城投+本土民企成拿地主力军。

从拿地金额TOP100来看,城投企业上榜数量近50家,拿地金额更是占到百强的50%,仅31%来自规模相对较小的本土民企。

对于百强房企而言,短期企业保交付、保现金流依然是“主旋律”,投资拿地保持谨慎、收缩的态势。

目前,1月份房企销售业绩仍未止跌,市场信心、市场成交并未在年前政策组合拳下发生逆转,市场仍将筑底震荡,市场端仍在等待更大力度政策的“刺激”,只有各城市的楼市成交企稳回升,房企拿地意愿才会上升,整体土地市场热度才将有可能回温。

可以预见的是,为了进一步提振市场信心和提高预期,重点城市土拍政策仍会保持宽松,且进一步加大优质地块供应,提升房企拿地积极性。

房地产政策端利好不断,融资组合拳也已打出,但从效果来看,无论是“救市场还是救企业”,政策仍需要一定时间传导,在市场筑底尚未结束、房企资金压力尚未缓解之下,预计2023年土地市场热度仍将延续低位,市场热度仍将持续分化,房企关注焦点依旧是核心一二线城市的优质板块。

目前土地市场能否止跌回稳,还要看2023年首轮集中供地表现,对于企业而言,首轮性价比高的优质地块将是补充货值的首选。

来源:丁祖昱评楼市

原标题:百强房企投资仍在“静止”

评论