文|数智界 祝彰

编辑|嘉辛

2007年,全球手机市场四强还由诺基亚、摩托罗拉、三星和LG占据。最畅销的手机是索尼的爱立信K800,诺基亚卖出了4.37亿部。

这依然是功能机统治市场的时代,但就在这一年,iPhone出现了。

源于一次操作理念上的破坏式创新,iPhone间接宣告了手机旧时代的终结,叩开了智能手机时代的大门,也叩开了移动互联网时代的大门。

同一年,谷歌推出了智能操作系统安卓,两年后第一款搭载安卓操作系统的智能手机问世,智能手机热潮随之传回国内。

接下来,中国智能手机市场快速走向繁荣。

竞争,是繁荣的一个侧面。过去数年,中国智能手机市场格局一再被打破,从早期的“中华酷联”,到后来的小米风暴,再到OV统治县城,到三星败退中国,到华为强势登顶后又迅速衰落,再到荣耀的重生。

不过,在刚刚来临的2023年,早已饱和的智能手机市场迎来了冰点时刻。手机厂商们不仅要面临彼此间的市场争夺战,还要面临一个共同的难题:

出货量连年下滑的情况下,未来靠什么?

一、2022,手机市场迎来至暗时刻

IDC日前公布的数据显示,2022年全年,中国智能手机出货量约为2.86亿台,同比下降了13.2%,创下有史以来最大的降幅。

更残酷的是,2022年,中国智能手机市场出货量再次回落到3亿以下市场大盘:

2012年时,中国智能手机的出货量为2.13亿部,紧接着的2013年,这个数字涨到了4.23亿部,后来虽然增速下滑,但始终维持在3亿部以上水平。

压力不仅仅体现在中国市场。Canalys发布的《智能手机分析统计数据》也显示,由于需求疲软,2022年,全球各大智能手机厂商的总出货量不足12亿部,导致全球年出货量下降12%。

聚焦中国市场,IDC在报告中分析称,中国智能手机市场呈现出“前高后低”的节奏:

一季度市场需求持续低迷,出货量明显下降,但依然是全年出货量最高的一个季度;二季度疫情反弹,单季出货量创下近10年最低;三季度回暖,但消费者消费信心不足;四季度继续回升,但整体依旧延续了全年的低迷状态。

换言之,2022年,“低迷”是手机行业的关键词。整体市场表现不佳背后,2022年的手机行业,可以从以下两点再进行拆解。

第一,疫情只是去年市场寒冬的一个催化剂,并非本质原因。

IDC中国高级分析师郭天翔指出,固然2022年的疫情对中国智能手机市场影响很大,但本质上来看,疫情的影响只是起到一个雪上加霜的作用,毕竟早在2020年疫情发生前,中国智能手机市场就已经开始连续下滑。

本质的原因,在于手机市场在需求侧已经饱和,消费者换机周期拉长;在供给侧,厂商手机产品同质化严重,难以有较大的突破和创新。

第二,几乎所有的品牌都遭受了出货量下滑。

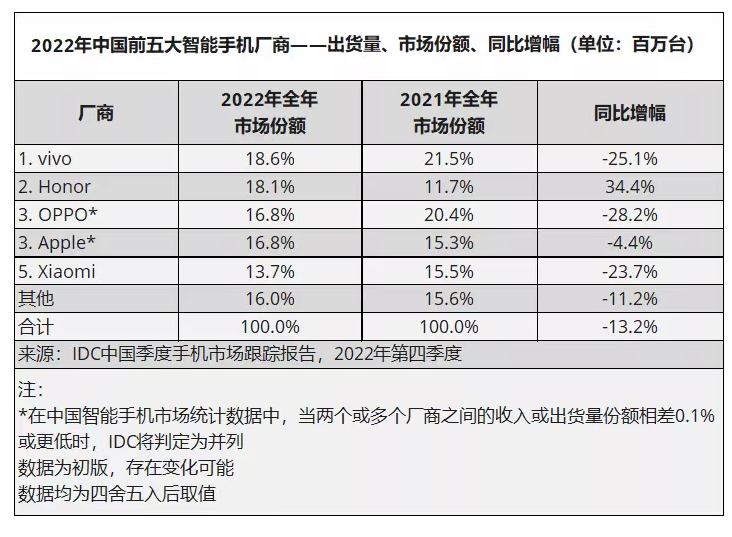

从前五大智能手机厂商的份额变化来看,2022年,中国市场排在前五位的分别是:

vivo的18.6%、荣耀的18.1%、OPPO的16.8%、Apple的16.8%、小米的13.7%。

其中,除了苹果和荣耀增加了市场份额之外,其他的几家都是下降的。苹果的市场份额略微增加了1.5%,荣耀增加了6.4%。

再来看同比增幅,除了荣耀取得了34.4%的高增长外,其他几家都是下降的。

再分月拆解荣耀全年的增长,那不难发现,进入下半年以后,荣耀的出货量也是在同比减少的。

二、苹果荣耀吃饱,小米OV现原形

过去几年,中国智能手机市场整体上被苹果、华为、小米、OPPO、vivo这五家瓜分,排名偶有变化,但大格局未变。

直到2020年以后,华为因不可抗因素淡出手机市场,成了手机市场最大的变量。

当时华为在中国智能手机市场的所占份额一度达到42%,在高端智能手机市场的份额一度达到47%,也一度站到全球出货量第一的位置。

但华为的跌落是不可逆且迅速的,技术封锁+地缘政治的因素,让它不得不出让市场,这就给其他的市场玩家提供了绝佳的机会。

这也是为什么,我们看到,过去两年时间里,小米、OPPO、vivo、荣耀无一例外地,都在进一步加大研发、冲刺高端,同时在渠道、生态上继续明争暗斗。

简单来说,在华为空出的巨大市场面前,想方设法吃掉更多的市场份额,尤其是高端智能手机市场份额,是一条最合理的布局路径。

到2021年,Canalys的数据显示,vivo、OPPO和小米的出货量分别增长了24%、15%、27%,市场份额均提升了约3个百分点。

不过,当时国内的智能手机厂商们已经在面临着这样的困境:华为空出的高端市场,几乎都被苹果吃完了。当年苹果的出货量增长了44%,市场份额上升了约5个百分点。

CINNO Research也有数据显示,2021年11月,中国大陆5000元以上机型销量中,苹果占85.6%,华为占7.9%,其他品牌合计占6.5%。2020年同期,苹果为60.6%。华为为31.1%,其他8.3%。

再到刚刚过去的2022年,糟糕的现实,又为小米、OPPO、vivo泼下了另一盆冷水:

高端市场依旧没那么好挤,整体的市场份额还被荣耀抢去不少。

2022年全年,荣耀的高增长是市场中无法忽略的一个现象,它的市占率从2021年的11.7%,增长到了18.1%。

做个简单对比,2021年时,小米国内市场的出货量同比增幅高达31%,但到了去年,其上半年国内的出货量从2610万台降到了2120万台。同期小米在全球范围的出货量,也同比减少了近2470万台。

荣耀市场份额的逆势增长背后,供应链与线下渠道的重塑,是最为关键的原因——供应链的重塑帮它解决生产问题,渠道的重塑帮它解决销售的问题。

荣耀总裁赵明此前曾公开表示,正是在2022年初,荣耀彻底走出了供应链的限制。

另一方面,从华为剥离之前,荣耀主要依靠爱施德等国包商(指面向全国市场的承包商)布局线下渠道,但剥离之后,荣耀的渠道模式变成了分销,即国包商将货分销到各大省包,省包在所在省份全面操盘。

荣耀独立之后,其线下门店扩张也主要通过分销商推动,通过重点区域的形象店和相对次级的堡垒店,基本覆盖主要区县。

目前,荣耀线下渠道覆盖了约3万家门店,其中体验店也由独立之初的1000家增长至接近3000家。

赵明曾表示,荣耀的整个渠道和零售体系,在2021年基本补课成功,目前线下销售占比达到了70%。

再到去年7月,荣耀还专门成立了星耀终端公司,主要负责线下渠道、销售、零售以及供应链。

三、未来依然充满挑战

智能手机市场增速持续下滑甚至不再增长,已经是当前业界的普遍共识。

过去几年疫情的不利影响的消退,预计难以让这一趋势有所好转,原因我们在上文中分析过,包括但不限于产品同质化严重、用户换机周期拉长、手机普遍性能过剩等等。

最重要的是,目前阶段,行业的微小创新已经不足以成为影响市场前行的要素,产品的迭代只是细小的改良,手机市场已经迎来最冷的冬天。

前段时间,诺基亚CEO佩卡·伦德马克在世界经济论坛2022年会上预测,6G将在2030年左右进入市场,届时智能手机将被淘汰,取而代之的是直接嵌入人体的电子设备。

而早在7年前,扎克伯格在与马云的一次谈话中也表示,每隔15年机就会有一种旧技术被取代,智能手机也不例外——如果以2007年为始算起,这个时间也到了。

持有相同看法的还有比尔盖茨。他认为,新技术即将诞生,留给智能手机的时间不多了。他还身体力行地投资了一家研发“高科技电子纹身”技术的公司,该电子纹身植入人体后,就可替代智能手机,实现收发信息功能,还有检测人体健康等功能。

不过,退一万步讲,就算手机真的会被新技术/新产品所颠覆,预计也不会在短期内遭遇,就目前而言,智能手机面临的还不是生死的问题,而是增长的难题。

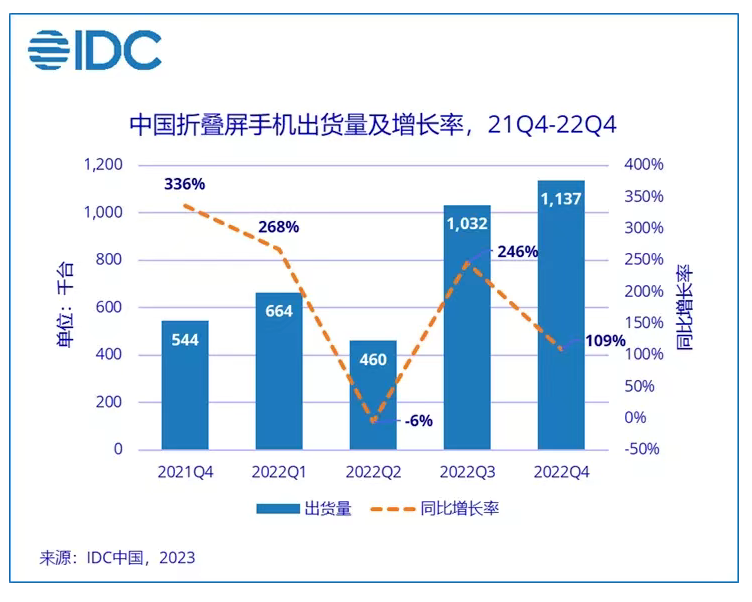

基于产品形态,折叠屏是目前厂商们的主流布局方向之一。

去年的逆势之下,折叠屏手机的出货量“被迫”成了一大亮点。

2022年,中国市场折叠屏手机的全年出货量近330万台,同比增长了118%。其中,仅仅在第四季度,出货量就有110万台。

但要知道,即便是这样,折叠屏产品在国内智能机市场的占比也只有1.2%,显然还无法撑起智能手机的未来想象力。

OPPO中国区总裁刘波早在2021年接受媒体采访时就曾提到,即使乐观估计,折叠屏手机最终也只能从高端手机市场分得二三成的份额。

也就是说,从当前的出货趋势看,折叠屏手机很难成为走量的产品,于厂商而言,战略意义依然大于实际意义。

可以预见,接下来很长的一段时间里,手机市场将持续处在重压之下,对身处其中的任何一家手机品牌而言,前景都不容乐观。

评论