文|一点财经

汹涌向前的潮水,总有降速和分化的时刻。

距离淘宝直播上线已经过去7年,浩浩荡荡的直播电商大潮,一度给中国经济安上强劲的发展引擎。《2022直播电商白皮书》显示,预计2022年全网直播电商GMV达到3.5万亿元,占总电商零售额的23%。

尽管体量够大,但直播电商的增速在下降。2019年~2020年,直播电商增长率分别高达227.7%、136.61%,但到了2021年便降到两位数,2022年预计增速为47.69%,相比前几年明显下滑。

这意味着,直播电商告别了野蛮的高速生长期,进入平稳的发展期。与此同时,行业里的三大主体——主播、机构和平台,经历着以“分化”为主题的格局重塑。

随着薇娅和辛巴转到幕后,罗永浩“隐退”,李佳琦“消失”后低调复出,超级主播们纷纷从舞台最耀眼的中心位置退下,中小主播开始迎来更多机会。

主播背后的MCN机构,也在进入分化期。2021年至今,MCN机构的融资热度逐渐退潮,不少机构止步A轮、估值腰斩,有的谨慎前行,把扶持重心放在低成本的中腰部主播上,有的依然快速扩张,扩充主播数量。

平台方面,淘宝与抖音逐渐往各自的腹地进攻,快手撕掉“佛系”标签加速商业化,以往保持克制的视频号开始在电商领域排兵布阵。

尽管直播电商的潮水速度下降了,但在大浪淘沙后的分化时刻,已经能看见谁是弄潮儿,谁是裸泳者。

超级主播退场,中小主播进场

沉寂一段时间后“复出”的李佳琦,低调了不少。

相比较起来,他是幸运的。跟他齐名的薇娅曾经无限风光,如今已经不见踪影。他们二人最巅峰和闪耀的时刻,是在2020年。《中国直播电商产业发展报告》显示,截止2020年12月,头部主播的数量占比2.16%,但占据了近80%的市场份额,直接傲视其他中腰部主播。

2021年年底薇娅的“逃税事件”爆发后,超级主播们陆续放低姿态,直至去年辛巴退居幕后、罗永浩离场,头部玩家声势渐弱。

一代新人换旧人,少了头部主播,观众其实也能找到新的替代。淘宝直播事业群某高管曾提到:超级头部主播相继停播后,淘宝直播的用户没有流失。

原本属于超级主播直播间里的用户,约30%转移到商家自己的直播间,约20%和10%分别转移到了第二梯队主播和新主播的直播间,其他用户则回归传统货架电商。

如此看来,超级主播的缺失似乎没有太大影响。事实上,他们并非不重要,MCN机构以及平台的业绩还是会受影响,只是在风险考量之下必须警惕超级主播的“膨胀”。

直播电商,本身是在秀场直播基础上增加的一种变现方式,同时也是电商的一次渠道创新——从此前的“人找货”转变为“货找人”,不仅缩短了商品到达消费者的路径,而且提高了二者之间的匹配效率。当然,直播电商的本质仍然是电商,而不是直播。

电商的核心是供应链。薇娅和李佳琦能成为超级主播,并非是因为名气大,比他们名气大的明星数不胜数。两人之所以能脱颖而出,是因为他们在渠道以及供应链上非常成熟——薇娅夫妇二人早年就做服装生意,对供应链的理解和运作比一些资深人士还要成熟,李佳琦、辛巴、罗永浩等主播能取得带货佳绩都是同样的道理。

也就是说,超级主播本身就是一种渠道,而且是一种效率高、收益大的渠道。在很多方面,他们显得非常重要。比如,面对品牌,超级主播可以帮助快速走量清库存、扩大品牌声量,甚至提高相关企业在资本市场上的表现。面对消费者,他们能推出全网最低价,给消费者带来实打实的优惠。面对行业,他们可以吸引更多消费者、主播、品牌进入直播电商领域,推动行业发展。

但是,重要并非意味着就可以长期以往。当超级主播持续占据高地后,极易形成庞大的私域流量,而其他中腰部的主播只能分得为数不多的公域流量。这导致整体内卷严重,影响行业良性发展。

另外,都说“鸡蛋不能放在同一个篮子”。过于依赖超级主播,无疑加大了MCN机构以及平台的风险。一旦超级主播出现负面事件,将影响机构和平台运转的稳定状态。

在电商乃至整个互联网进入存量时代时,超级主播强大的影响力和带货能力固然非常重要,但不能阻碍整体行业的发展。主播的生存逻辑,应该从人气比拼变为品质较量、从瞬间的爆火变成细水长流的输出。

在超级主播“入冬”时,中小主播迎来了“春天”。1月30日,商务部发布消息称2022年重点监测电商平台中,累计直播场次超1.2亿场,远高于2020年的2400万场,这背后是近110万的活跃主播推动的。

再进一步看,其实是各大平台开始大力扶持中小主播的结果。过去一年中,淘宝新增了超过 50万名主播,而且去年淘宝直播公布了新一轮的产业带扶持计划,预计将在全国重点产业带培育20万新主播。抖音电商也已经推出首个新星主播扶持计划「主播请就位」,挖掘和指导有天赋的新人主播。

一鲸落,万物生。当超级主播退场,中小主播进场,格局重塑的直播电商行业或将焕发不一样的生机。

“进”与“退”,MCN分化背后的资本博弈

当主播进入格局重塑期,背后与其相爱相杀的MCN机构也在开始分化。

当年李佳琦大火后,他背后的MCN机构美ONE在很长一段时间内只服务李佳琦一人。去年李佳琦因不知名原因“消失”后,美ONE开始加速摆脱“顶流依赖症”。其先后推出了“所有女生”“所有女生的衣橱”等新直播间,与李佳琦的直播间保持独立。

不难看出,美ONE是在用矩阵化的方式扶持腰部助播,实现去头部化和降低风险。如果李佳琦再次“消失”,腰部主播也能顶上,不至于让公司业绩实现断崖式下滑。事实证明,整体上腰部主播的带货能力和潜力的确在提升。2022年5月~9月,淘宝腰部主播每个月GMV都能保持同比50%以上的增长。

商业世界里,没有永远的伙伴,只有永远的利益。

薇娅背后的MCN机构谦寻,在薇娅退场后也开始扶持新的腰部账号。其旗下的蜜蜂惊喜社于去年2月开始直播,首场直播场观超过100万,第五天场观以指数级增长至千万级别,完全够得上中腰部主播的水平,随后谦寻又紧接着推出蜜蜂欢乐社和蜜蜂心愿社。包括摘星阁、仙梓文化在内的MCN机构,也都在控制主播数量、优化人员结构,并且更加偏向于签约“中腰部主播”。

这些头部的MCN机构逐渐收紧主播人数的扩张,并将重心放在中腰部主播身上,其实有多方面的原因。

首先,“人”是整个商业世界里不确定性最高的资源,尤其超级主播作为一种珍贵资源,经常处在平台的抢夺之中,难以管理、难以固化。一旦他们出走或者出现严重负面事件,不仅前期投入打了水漂,整体损失也难以估量,而腰部主播由于声量相对较小、话语权更低,也就更可控一些。

其次,MCN机构愈发明白,商业模式的基础是优质内容。优质内容才能持续吸引流量,进而获得更多变现机会。而优质内容并非一定来自头部主播,反而往往来自数量众多的腰部甚至尾部达人。

最后从资金层面上看,孵化一个腰部主播的资金成本远比头部主播更低。如今各MCN机构已经到了收入下滑、融资收紧的时刻,控制资金投入显得尤为紧迫。

坐拥贾乃亮、黄圣依、张柏芝、王祖蓝等头部明星主播的遥望科技,在1月30日发布业绩预告,预计2022年归属于上市公司股东的净利润亏损1.7亿元~2.55亿元。连头部的MCN机构都亏损,其他排名靠后的机构生存状况可想而知。

更让人感受到寒气的是,MCN机构的“输血端”也在收紧。共研网数据显示,2021年我国MCN市场投融资金额完成3.93亿元,到了2022年1-10月锐减到0.06亿元,可谓惨烈。

在亏损加剧、融资收紧的形势下,许多MCN机构不得不放慢脚步,并将重心放在成本更低的腰部主播身上。

当然,也有MCN机构反而其道而行,依然紧锣密鼓地迈开步子扩张。

作为国内最大的MCN机构之一,无忧传媒在去年继续扩张自身的达人矩阵。2022年,公司签约达人9万+,其中全约艺人5000+,千万粉丝以上达人20多位,刘畊宏、广东夫妇、毛毛姐等都是旗下艺人。所以现在业内流行一句话:抖音网红千千万,无忧传媒占一半。

无忧传媒敢于扩张,主要源自它的多元化策略。首先在业务模式上,其主要有直播娱乐打赏、短视频广告植入、电商带货,各占总营收的三分之一,收入来源较为稳定,另外其还在开拓知识付费等新业务,知识服务事业部眼下已经可以自负盈亏,这些多元化业务让无忧传媒在扩张之路上能保持相对稳健性。

其次,无忧传媒在面对不同的主播时,采取的是分层式的运营策略。针对不同达人,公司会参照层级、工作量和类型等维度,安排不同的运营团队,如此一来可以通过精细化的运作将成本控制在最低。

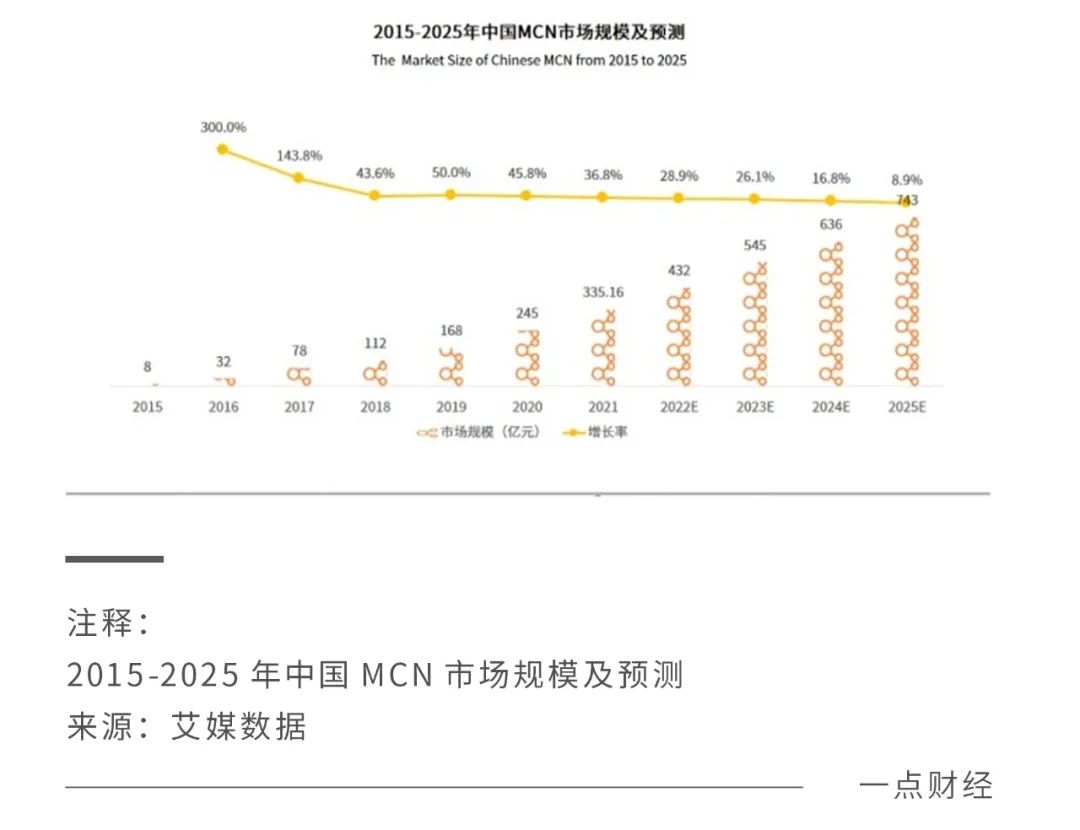

不管是MCN机构的“进”还是“退”,整个行业仍将处于持续增长进程中。艾媒咨询数据显示,2015年国内 MCN 机构数量仅160家,到 2021年这一数据飙升到34000家,市场规模预计到2025年将增长达到743亿元。

对于仍在持续涌入行业的新兴MCN机构,最重要的任务是尽可能严格控制成本,减少不确定性。

让偶然成为必然。

靠拢和对峙,交锋升级的电商平台

无论是主播还是MCN机构,都生长在电商平台这一共同土壤上。

在淘宝、抖音、快手三大平台战斗正酣之时,视频号也开始悄然发力,如今行业已经形成四足鼎立的态势,而且平台之间在互相对峙的同时,也在彼此靠拢。

前几年,淘宝直播的生长逻辑,是典型的以销售商品为目的的效率思维,而不是以人气为导向的流量思维。说白了,其定位就是为卖货服务的。

阿里高管对淘宝直播做了一个比喻:内容不管怎么做,就像一个风筝一样。内容的风筝线放出去,但肯定不会离开商业和商品。

但是去年9月,淘宝直播改变了流量规则,将“交易”流量分配机制改成“内容+成交”双驱动,这意味着淘宝直播试图转变效率思维,让短视频直播的内容吸引用户,进而促成交易。

不得不说,淘宝直播变得像抖音电商了。

这番“妥协”,来自对手的强势崛起。《晚点财经》表示,2022年抖音电商GMV接近其既定目标的1.5万亿元,如果按照去年全国13.79万亿元的网上零售额来计算,抖音电商的市场份额可能在10%上下。

GMV和市场份额的提升,源自战略的变化。去年,抖音宣布将兴趣电商升级为全域兴趣电商,加入了跟淘宝类似的货架电商,打通 "货找人" 和 "人找货" 的双向消费链路。眼下,抖音的主页面上已经加入“商城”一栏,有着更为丰富的商品和更完善的电商体系,跟淘宝商城的页面非常相似。

生意的本质是复购率,兴趣电商的交易其实带有偶发性,而货架电商的交易相对更具连续性,更容易提高复购率。

从这一维度来看,抖音电商变得愈发像淘宝直播了。

相比淘宝直播和抖音电商的争锋相对,快手更像闷头搞事情的觉醒者。

在意识到佛系标签阻碍发展脚步后,快手加大了在电商领域的投入,并且形成了一整套的电商闭环。快手小店对快手电商交易额的贡献率,已经在2022年Q1进一步提升到了99%。这一思路是正确的,毕竟快手上的私域流量明显强于公域流量,而且社区里的熟人关系浓厚。在闭环式的电商模式中,更容易促成交易。

当然,快手电商还需要进一步提升在电商的投入和发展速度。去年其定下的GMV目标约为9000亿元,离抖音电商还有一定距离。

引起市场兴趣的是,在淘宝、抖音和快手之外开始兴起了一个新的直播电商新秀,就是视频号。

去年年底,马化腾在内部会议中将视频号视为“腾讯的希望”,并表示“现在视频号走出了第一步,已经立住了,后面希望能更贴近交易,把电商闭环做好”。

在1月10日的2023微信公开课PRO上,视频号直播团队公布了直播电商的成绩单——销售额同比增长超800%,平台公域购买转化率提升超100%,客单价超200元,服饰、食品、美妆是前三大类目。

视频号的优势之一,自然是依靠微信庞大生态后的超高月活。Quest Mobile数据显示,截至2022年6月,视频号月活为8.2亿,远高于同期抖音的6.8亿,快手的3.9亿。从视频号开年以来放出的各种信号可以发现,它不仅有月活,而且还搭建好了完整的电商基础设施,已经具备向商业化冲刺的能力。

面对淘宝、抖音和快手形成的既成格局,预计2023年视频号的电商打法,将重点放在让商家利用公私域做好用户的留存和复购,以及进一步提高客单价上。

一场直播电商里更为激烈的战斗,即将在今年打响。

俄国哲学家赫尔岑曾说:“充分地理解过去,我们可以弄清楚现状;深刻认识过去的意义,我们可以揭示未来的意义;向后看,就是向前进。”

压力中前行的2022年已经过去,直播电商行业也在压力当中不断分化。超级主播的退场和中小主播的进场、MCN机构的谨慎和扩张、电商平台的靠拢和对峙,都在向外界显露出行业正处在急剧变化的时刻。

当然,这世上唯一不变的就是变化。有变化才能看清谁在竭力弄潮,谁在黯然掉队,才能在未来排除不确定性、打赢胜仗。

中国直播电商,道阻且长,故事还在继续。

评论