东北和西部地区卖地收入降幅更大

2022年,土地市场持续低迷,成交面积和金额大幅下跌。据克而瑞研究中心统计,去年全国土地成交面积14.6亿平方米,同比下降36%;成交金额4.6万亿元,同比下降32%。

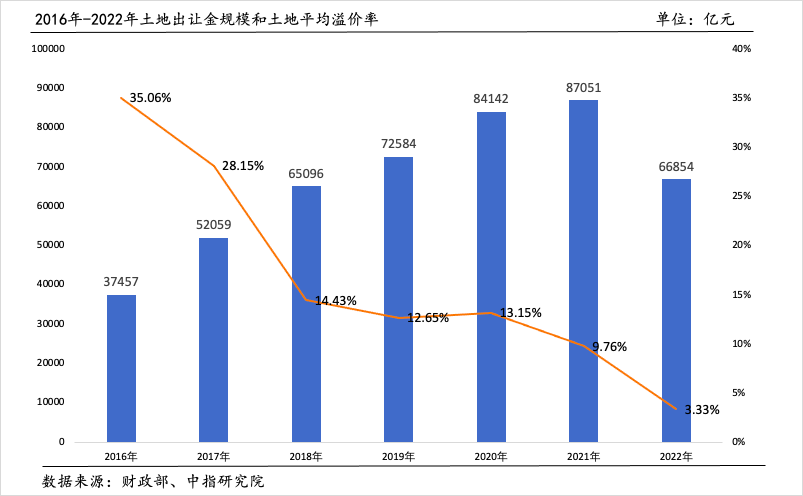

这一方面是因为购房需求低迷,地方政府主动削减土地供应,另一方面,房企现金流面临严峻考验,购地积极性下降,土地溢价率走低,流拍现象普遍。据中国指数研究院的统计,去年土地平均溢价率仅为3.33%,较上年下降6.43个百分点。

全国31个省份中,只有海南和宁夏两省土地出让收入实现了增长,其他省份均有不同程度下降。

据中指院提供的信息,2022年,西藏没有进行土地出让,土地出让收入“挂零”,同比大减100%。

东北三省中吉林、黑龙江和辽宁土地出让金同比分别下降76.7%、73.4%和68.9%,位列跌幅榜第二至四位。近年来东北地区经济转型慢,人口不断流失,当地房地产市场降温更为猛烈。

中指院数据还显示,吉林2022年土地供应同比下降34.7%,黑龙江和辽宁同比下降近20%。同时,市场冷清之下,土地溢价率也大不如前。2022年,吉林和辽宁的溢价率均未超过1%,分别仅为0.46%和0.77%,而吉林2021年的溢价率高达4.73%。2022年,黑龙江溢价率同样“腰斩”,从上年的3.92%下降到1.19%。

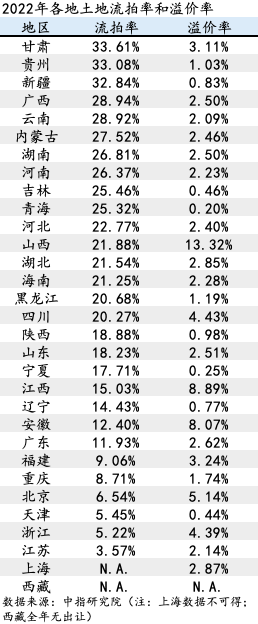

土地出让收入缩水幅度较大的还有天津、甘肃、重庆、青海和贵州等5省,降幅均高于50%。分析人士指出,除了受到宏观大环境的影响,天津和重庆两地还和此前若干年成交透支有关。从流拍率来看,2022年天津和重庆的流拍率分别仅为5.5%、8.7%,但2022年,天津土地成交宗数、土地成交建筑面积、土地出让金,均创15年新低。

另据中指院统计,截至2022年11月24日,22个集中供地城市本级全年供地完成率仅55%,重庆完成率仅为16.02%,位居22城最后一名。

整体来看,土地出让市场区域分化明显,直辖市和长三角省份相对稳健,其次是中部人口大省,最后是中西部和东北省份。

中指研究院指数事业部市场研究总监陈文静对界面新闻指出,伴随着区域协调发展的持续深入,优势地区的发展亦将更加全面,预计未来土地市场区域分化将进一步加剧。

吉林、重庆和贵州财政压力较大

政府财政收入包括一般公共预算收入、政府性基金预算收入、国有资本经营预算收入。其中,国有土地使用权出让收入属于地方政府性基金预算收入,不用上缴中央,是地方财政的主要收入来源之一,长期以来占据地方财政收入的“半壁江山”, 是地方政府进行基础设施建设、社会事业发展的重要资金来源。

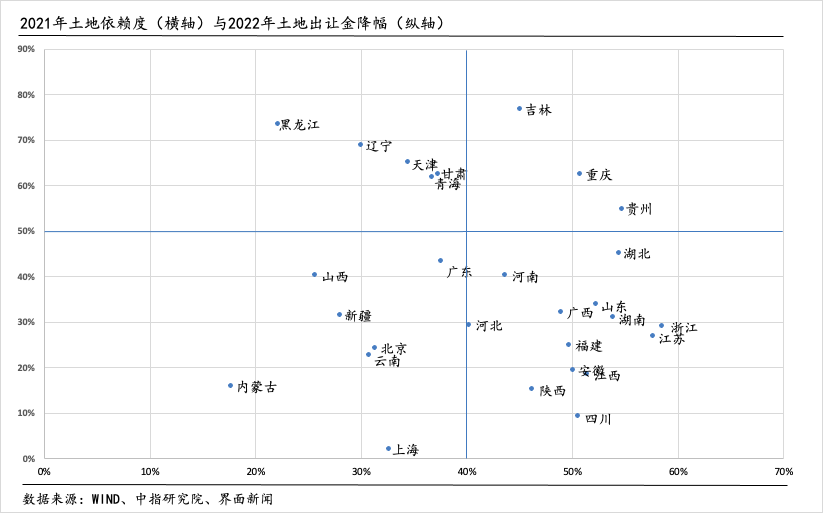

在土地出让收入普降的情况下,土地依赖度高的地区财政压力会更大。结合2021各省土地依赖度(土地依赖度=政府性基金收入/地方一般公共预算收入+政府性基金收入)和2022年土地出让金降幅来看,吉林、重庆和贵州三地面临的财政压力较大。一方面,这三个地区对土地财政的依赖度较高,另一方面,三地去年土地出让收入降幅较大。

尽管黑龙江、辽宁、天津、甘肃和青海四地土地出让收入降幅同样较大,但其对土地财政的依赖度较低。广东、北京、上海、山西、新疆、云南和内蒙古七地不仅土地依赖度低,且土地出让收入降幅较小,卖地收入下降对其财力的影响相对较小。

植信投资首席经济学家兼研究院院长连平近日在中国首席经济学家论坛公众号撰文指出,部分西部省市土地财政依赖度较低,原因可能是这些省市较其他省市经济发展情况相对落后,土地开发利用不充分、土地需求低迷、土地价值偏低,导致西部地区土地出让收入较少。

西部和东北省份偿债能力受影响更大

土地出让金的变动也与地方政府以及城投公司的偿债能力息息相关。

2021年,财政部在答复十三届全国人大四次会议第 8664号建议时指出,为了缓解地方财政到期还本付息压力,对地方政府债券中属于置换存量政府债务发行的地方政府债券和新预算法施行(2015年1月1日)后发行的新增一般债券,原则上允许地方政府按到期本金规模发行再融资债券,发行规模小于到期债券本金规模,分年逐步缩减;对属于新预算法施行后发行的新增专项债券,到期后原则上由地方政府安排政府性基金收入、专项收入偿还,债券与项目期限不匹配的允许在同一项目周期内发行再融资债券。

也就是说,地方政府一般债券本金可以通过发行再融资债券来偿还,但利息要按时归还;地方政府专项债原则上应该通过项目本身收益以及政府性基金收入、专项收入来还本付息。

财政部数据显示,截至2022年末,全国地方政府债务余额350618亿元,地方政府债券支付利息11211亿元,历史上首次超过1万亿元。

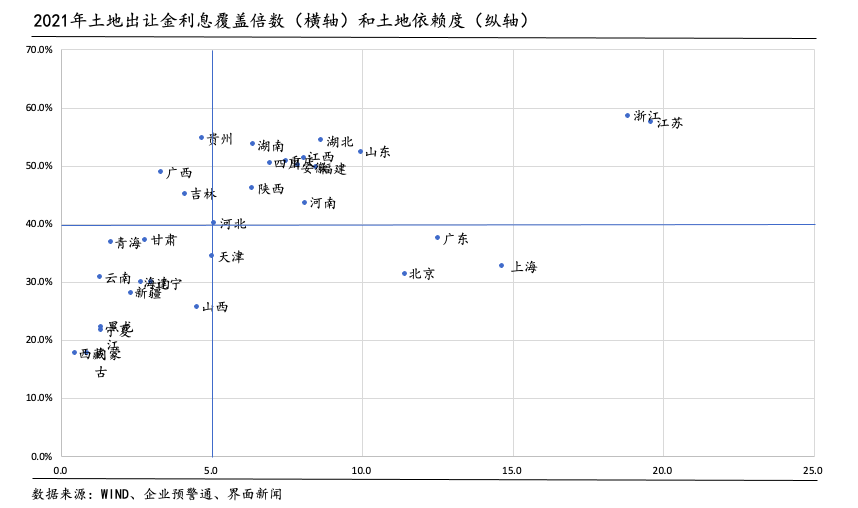

分析师通常使用土地出让金利息覆盖倍数,即土地出让金与地方债付息额之比,来衡量地方政府卖地收入对债务利息的覆盖能力。倍数越大,债务付息压力越小,反之亦然。

从2021年各省土地财政依赖度和土地出让金债务利息覆盖倍数来看,贵州、广西、吉林、河北、甘肃、青海、天津7个省份土地依赖度高的同时,土地出让金利息覆盖倍数低,卖地收入下滑对其债务付息的影响或明显大于其他地区。2022年,这7个省份中,河北、广西土地出让金收入下降在30%左右,降幅相对较小,其他都在50%以上。

此外,土地出让金收入也影响着地方政府“背书”的城投公司偿债能力。分析师强调,由于地方城投公司与地方政府之间存在紧密联系,卖地收入下降可能导致地方政府削减对城投公司的补贴,进而加剧城投债风险,甚至可能影响地方信用。

据安信证券分析,由于2022年土地出让金大幅下降,土地出让金对广义债务(地方政府债+城投债)的利息覆盖倍数或降至近年最低水平。据其统计,在2016-2022年数据披露较为完整的228个地级市中,2022年土地出让金利息覆盖倍数低于1的地级市达到65个,占比28.5%,为2016年来最高水平。从分布地域来看,西部和东北省份这类地级市数量最多。

谁来接替“土地财政”?

短期来看,分析师认为,2023年中国经济复苏是大概率事件,随着宏观经济运行回到正常轨道,加上去年四季度以来政府出台的一系列支持房地产市场发展的政策起效,今年土地市场有望回暖,地方财政压力也将得到一定程度的缓解。

东方金诚国际信用评估有限公司研究发展部分析师唐晓琳对界面新闻表示,目前楼市已进入“磨底”阶段,迎来趋势性回暖只是时间问题,待趋势性回暖得到确认,房企投资意愿将得以修复,土地市场也会随之迎来回暖。 因此,2023年土地市场整体表现会好于2022年。

但长期来看,伴随着中国人口进入负增长阶段、城镇化速度放缓,房地产高增长的时代已经过去正在成为共识。相应地,地方政府通过大举“卖地”获取财政资金的“土地财政”模式也将难以为继。

“长期来看,我国城镇人口增速放缓及需求端对房屋价格增速预期降低,可能导致未来土地出让量价齐跌,或对地方政府土地出让收入整体趋势产生影响。”海通证券分析师姜珮珊在研究报告中指出。

土地平均溢价率走低较土地出让金下滑更早显现。中指研究院数据显示,2016年和2017年土地平均溢价率高达30%左右,而伴随着调控政策收紧,溢价率逐渐走低,2022年已下降到3.3%左右。

连平表示,从中长期看,我国地方政府普遍存在的土地财政面临着严峻的挑战和不可忽视的风险,需要实质性地推进财政体制改革和土地制度改革,改善相关金融机制,扭转土地财政的不良发展态势。未来需要重点解决三个问题,优化中央和地方的财政关系、开辟地方可持续性税源、拓展地方政府融资渠道。

针对这三个问题,他提出五条建议,包括深化财政事权与支出责任划分改革,完善财政转移支付制度和优化转移支付结构,加快开辟地方可持续性税源,拓宽地方政府融资渠道,加大对欠发达地区扶持力度。

在拓宽地方政府融资渠道方面,他建议,根据不同地区经济社会发展需要,合理确定各地方地方政府债务限额。鼓励和适度推动地方政府发行人民币离岸债券,促进地方债市场与国际接轨,推动离岸人民币债券市场发展。引入社会资本,拓宽项目资金来源,充分发挥各类投资主体的优势,降低政府融资压力,提高地方政府财政效率。

对于央地财政关系和税源税制问题,财政部部长刘昆去年年末在全国财政工作会议上表示,要落实好中央与地方财政事权和支出责任划分改革方案,加快推进省以下财政体制改革,进一步规范转移支付设置,厘清边界和功能定位。优化税制结构,健全以所得税和财产税为主体的直接税体系,适当提高直接税比重,强化税制的累进性。

2022年以来,国家已先后出台多项政策增加创收以缓解财政压力,包括央行上缴结存利润、盘活闲置资产以增加非税收入,动用5000亿元地方政府专项债结存限额等。此外,正在推进的房地产税改革也将成为弥补财政收入的来源。

评论