文 | 蓝鲸教育 张子悦

去年10月,教育专项贴息贷款政策出台,带动教育信息化个股暴涨,甚至出现“8连板”妖股。彼时,券商分析称,教育信息化赛道的“引线”已经点燃。

近日,上市公司接连发布2022年业绩预告,从经营层面看,却是“有人欢喜有人愁”。部分机构在资本的喧嚣过后股价回落,业绩也不尽如人意。教育信息化机构的成长还面临诸多考验。

政策利好引爆赛道

从已经公布的业绩预告看,对于上轮教育股飞涨行情中表现突出的机构,利好是切实存在的。

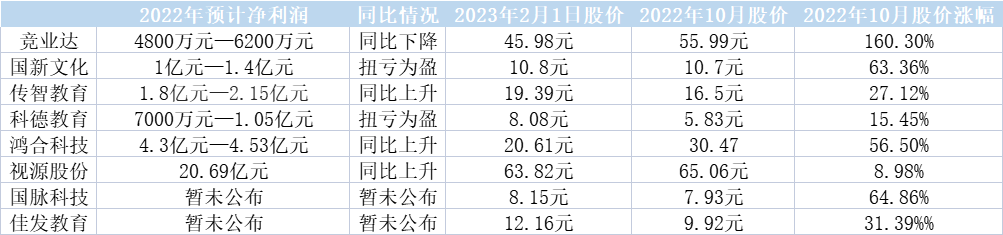

2022年10月,国新文化股价飞涨63.56%,预计2022年归母净利润为1亿元—1.4亿元,同比扭亏为盈;鸿合科技股价大涨56.5%,2022年预计归母净利润达4.3亿元—4.53亿元,同比上升154.5%—168.11%;视源股份股价上涨8.98%,预计2022年归母净利润为20.69亿元,同比增长21.8%;股价涨幅达27.12%的传智教育,预计2022年实现归母净利润1.8亿元—2.15亿元,同比大涨134.24%—179.79%;科德教育股价上涨15.45%,预期2022年归母净利润为7000万元—1.05亿元,同比实现扭亏为盈。

对于业绩的变动,国新文化提到2022年公司抓住教育新基建和教育数字化战略行动带来的市场机遇,推出了系列AI 产品、智能交互一体机、智慧黑板、纸笔互动课堂等产品。

而从资本表现上看,截至2023年2月1日,国新文化、传智教育、科德教育的股价分别为10.8元/股、19.39元/股、8.08元/股,均超越了三家企业2022年10月的收盘价,鸿合科技和视源股份的股价即便有所回落,但市场情绪整体依然偏向乐观。

探究市场情绪乐观的原因,很大程度上是受政策利好影响。2022年9月,国务院常务会议公布2000亿元以上设备更新改造专项再贷款与财政贴息配套支持政策,教育信息化是其中的重点支持领域。根据教育部数据,截至2022年5月全国高等学校共计3013所。即便按照每所学校2000万元保守估计,教育信息化的市场空间也超过600亿元。

政策利好叠加巨大的市场空间,让市场开始对教育信息化个股进行疯狂炒作,出现像竞业达“9天7板”和国脉科技“8连板”这样的妖股。

但概念的炒作终究是一时的。相比于部分机构的业绩飘红,有不少机构的业绩难以匹配高涨的股价。

繁华落尽一场空

在上轮教育股飞涨行情中,主营高校智慧课堂和数字职教解决方案的竞业达是表现最为亮眼的企业之一,9个交易日内斩获7个涨停板,10月股价涨幅高达160.3%。但从其近日公布的业绩预告看,这份成绩单并未支撑起市场的期待。

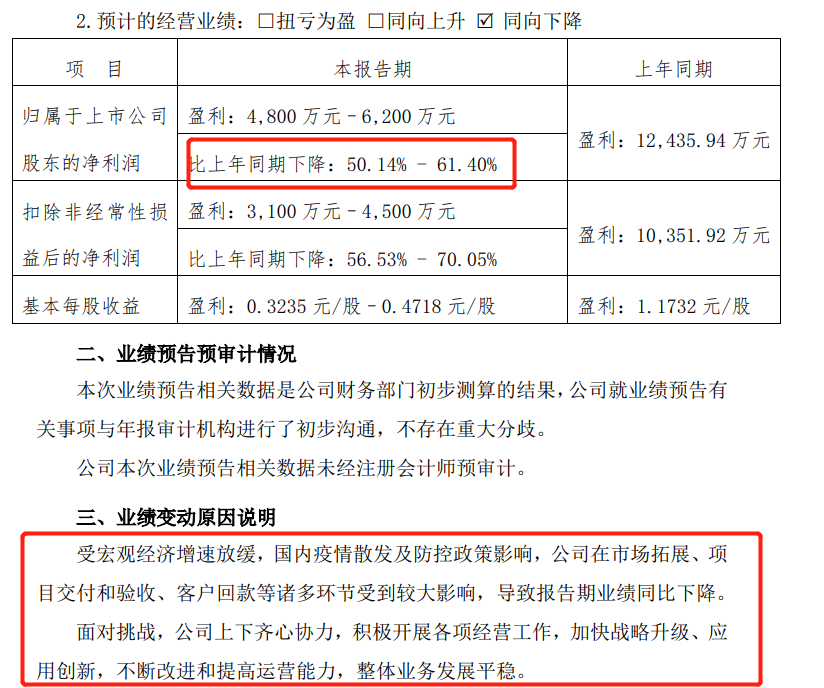

2022年,公司预计归母净利润为4800万元—6200万元,同比下降50.14%—61.4%。对于业绩下降,公告提到在宏观经济增速放缓、国内疫情散发及防控政策的背景下,项目交付和验收、客户回款等环节受到较大影响,导致业绩同比下降。不过,对比同行上涨的业绩,仅归因于大环境的说辞并不具备太大说服力。

事实上,竞业达年度业绩的下降或许和教育信息化业务脱不开关系。2022年半年报中,公司提到2022年上半年智慧教学和校园业务同比下降69.56%至808.1万元,智慧招考业务收入8046.3万元,和去年相比近乎腰斩。教育信息化业务的明显下滑可能直接导致公司期内营收同比下滑45.95%至1.83亿元。

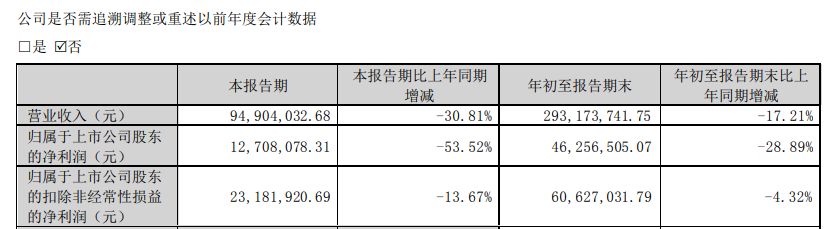

而另一个“八连板”妖股国脉科技,尽管尚未公布业绩预告,但也不容乐观。近日,公司控股股东林惠榕向交通银行质押股份8500万股,用于为国脉集团流动资金贷款提供担保。公司2022年三季报显示,前三季度归母净利润4625.65万元,同比下滑28.89%。截至2022年9月30日,公司的现金及现金等价物余额为1.49亿元,同时合同负债达2.38亿元,应付账款尚有1.73亿元。

此外,专精特新“小巨人”企业智微智能,去年10月股价上涨了20%到24.2元/股。但近日其一则拟75折授予股权激励的计划却引得深交所下发关注函。智微智能称,拟采取股票期权及限制性股票的激励方式,首次授予股票期权的行权价格为16.06元/股,这一价格仅相当于前一交易日股票交易均价的75%。深交所要求公司说明此次采用自主定价的原因及定价依据,质疑公司在向相关人员变相输送利益。

业绩方面,教育办公类业务毛利率低一直是智微智能的“心病”,2022年上半年仅有20.26%,和同行相比并不理想。

作为智慧教育的“老兵”,佳发教育也受益于政策利好,2022年10月股价涨幅达到31.39%。但佳发教育的2022三季报显示,公司第三季度归母净利润为1954.02万元,同比下降39.61%,前三季度归母净利润同比下降2.53%至8951.88万元。

除了下滑的业绩,公司还遭遇了股东的频繁减持。2022年9月23日—9月30日,公司实控人、董事长袁斌通过大宗交易减持755.4万股股份,年内累计通过减持套现超1.2亿元。11月,佳发教育高管吴灿彪又连续减持近10万股。

近日,有投资者在投资者关系平台上提问,问及佳发教育是否涉及职业教育、信创。公司董秘答复称,产品终端用户主要为各级教育管理机构和包括K12、中高职、高校在内的各类学校,在国家提出信创规划后,公司积极响应了国家信息创新规划。

回顾多数机构股价连续上涨的时期,伴随的往往是是高换手率、高动态市盈率、高风险的现实。彼时有分析称,大幅的波动背后,股价很大程度上不是基本支撑,而是情绪作用。对于基本盘不稳的企业而言,短暂的喧嚣过后,最终还会走向大浪淘沙。

曙光乍现,前路仍坎坷

不过,在政策支持下,教育信息化依然风头正劲。疫情加速了学习线上化的步伐,“双减”政策落地又让学校场景的重要性再度上升,To B端的教育信息化机构有望乘风而起。

赛道内,2022年全年共有17家智慧教育机构完成融资,且融资金额普遍较高。例如,专注VR教育解决方案的江西科骏,仅Pre-A轮融资就高达数亿元人民币。教育服务平台锡鼎智能,A轮融资也达到了数亿元人民币。机构在较早的融资轮次获得大额投资,说明教育信息化赛道的估值潜力较大。而且2022年12月25日,国内音视频技术服务商百家云完成借壳富维薄膜,成功登陆纳斯达克。

而除了赛道内企业保持较好的增长势头,巨头的入局客观上也正在加速教育信息化行业的发展。去年6月,猿辅导一次性发布飞象双师素质课堂、飞象智能作业系统、飞象在线教室等5款产品,瞄准校内需求开始进军;9月新东方旗下专注教育数字化对公和科技创新教育的智慧教育事业部亮相2022服贸会;10月,好未来旗下美校智慧教育,推出四款面向公立学校的教育服务产品。与赛道内机构相比,头部企业一方面能推动行业快速成熟发展,另一方面,也会加剧赛道内的竞争态势。

中金公司此前的研究报告测算得出,教育信息化市场规模约2000亿元—3000亿元。但市场“虽大却慢”,产品迭代迅速且同质化严重,给竞争带来了不小的压力。摩根士丹利的研报也提到,教育信息化产品渗透学校不是一件容易的事。与公立学校开展业务需要与当地政府建立良好的关系,可能需要大量资源和努力,跨地区扩张具有挑战性。

政策红利仅仅只是一个开端,未来前路机遇和挑战并存。要真正乘风而起,还需要机构坚持不懈地投入和努力。

评论