文|GPLP 涟漪

1月13日,中国证监会官网显示,江苏齐晖医药科技股份有限公司(下称“齐晖医药”)发布招股书预披露,拟沪市主板上市。

齐晖医药成立于2001年3月,主要从事兽药化学原料药及相关医药中间体的研发、生产和销售。

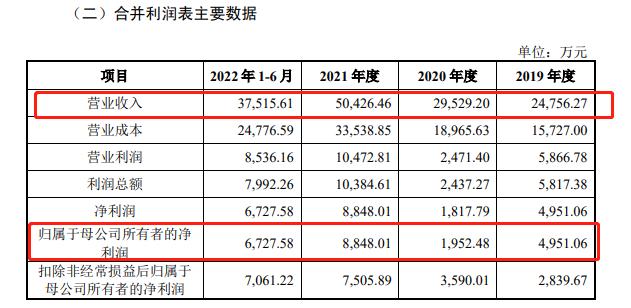

2019-2021年及2022年上半年,齐晖医药的营业收入分别为2.48亿元、2.95亿元、5.04亿元、3.75亿元,归母净利润分别为4951.06万元、1952.48万元、8848.01万元、6727.58万元。

(来源:齐晖医药招股书)

齐晖医药此次IPO拟发行股票不超过4000万股,拟募集资金6.97亿元,将用于动保原料药生产基地项目、研发中心建设项目、补充流动资金。

毛利率波动下滑,应收账款、存货逐年增加

齐晖医药生产的兽药原料药主要为盐酸左旋咪唑、阿苯达唑、氯氰碘柳胺钠、甲苯咪唑,医药中间体主要为盐酸四咪唑、左旋碱,2019-2021年及2022年上半年,产品合计占主营业务收入的比例分别为51.94%、56.35%、66.71%、74.75%。

材料成本是齐晖医药业务的主要成本构成之一。

齐晖医药产品的主要原材料包括左旋碱、氧化苯乙烯、3,5-二碘水杨酸、溴丙烷、液碱、碘等各类医药中间体及基础化学原料。

2019-2021年及2022年上半年,齐晖医药直接材料占主营业务成本的比例分别为64.54%、61.18%、57.55%、53.86%。

齐晖医药综合毛利率波动下滑。

2019-2021年及2022年上半年,齐晖医药综合毛利率分别为36.47%、35.77%、33.49%、33.96%,主营业务毛利率分别为37.00%、36.30%、33.35%、33.86%,其他业务毛利率分别为22.05%、27.41%、48.17%、50.51%。

齐晖医药表示,因不同产品的销售价格和主要原材料采购价格波动、产品结构调整、起始原料变化、工程建设投入所导致的固定成本变动以及各产品或同一产品不同工序对应的生产主体在该公司子公司之间进行调整等诸多因素,导致部分产品毛利率存在一定波动。

齐晖医药连续两年半存货账面价值超亿元。

截至2019年末、2020年末、2021年末、2022年上半年末,齐晖医药存货账面价值分别为0.94亿元、1.21亿元、1.64亿元、1.63亿元,占同期流动资产的比例分别为33.43%、38.80%、35.70%、34.41%。

齐晖医药应收账款余额逐年增加。

截至2019年末、2020年末、2021年末、2022年上半年末,齐晖医药应收账款余额分别为3344.80万元、3703.84万元、5833.28万元、9546.58万元,占各期营业收入比例分别为13.51%、12.54%、11.57%、12.72%(经年化)。

三年半持续投资固定资产,研发费用率低于同行

招股书显示,齐晖医药所处的原料药及相关医药中间体产业属于资本密集型行业且近几年环保要求不断提高,相关生产、环保等固定资产投资的需求较高。

截至2022上半年末,齐晖医药固定资产、在建工程账面价值分为4.44亿元、0.57亿元,合计占总资产的48.71%。

值得一提的是,2019-2021年及2022年上半年,齐晖医药投资活动产生的现金流量净流出分别为1.24亿元、0.69亿元、1.03亿元、1.02亿元。

齐晖医药表示,未来,为了巩固市场竞争力,将继续增加相关资产投入,以进一步丰富产品种类及生产能力,从而导致固定资产规模持续扩大。若该公司收入规模的增长短期内无法消化大额固定资产投资带来的新增折旧,将面临经营业绩下降的风险。

齐晖医药研发费用率急剧下滑。

截至2019年末、2020年末、2021年末、2022年上半年末,齐晖医药研发费用率分别为4.77%、3.55%、2.78%、1.96%,同期可比公司平均值分别为3.89%、3.71%、3.55%、3.91%。

齐晖医药表示,除2019年外,研发费用率低于同行业可比公司,主要系随着2020年下半年内蒙古齐晖的逐步投产,业务规模增速提升,收入增长较快,尽管研发投入持续增加,但研发投入增速低于营业收入增速,导致研发费用占营业收入的比例有所下降。

(本文仅供参考,不构成投资建议,据此操作风险自担)

评论