文|节点商业组 四海

房产行业有多家上市公司,产业链上下游都有涉及,刚刚完成美港两地双重上市的贝壳找房,是其中最特殊的一家:它既是开发商、个人房主的渠道,也是经纪人的大管家。

如果将房地产视为一门武林绝学,渠道就是外功,内在规则是内功,贝壳找房属于内外功俱佳的那一类,这让它成为了互联网房产行业中市值、收入规模最高的企业。按照交易额计算,贝壳找房是互联网行业的第三名,排在阿里和京东之后。2021年,阿里和京东的GMV分别为7.5万亿元、4.2万亿元,贝壳找房的总GTV(成交额)为3.85万亿元。

房产行业的万亿规模吸引了众多参与者,贝壳找房从成立的那一刻起就不缺少竞争对手,它的对手甚至变得越来越多。更重要的是,行业上游在去年遭遇了寒冬,贝壳找房也受到了波及。到了2023年,贝壳找房能平稳熬过这个冬天吗?

领先半子,但贝壳还是无法安心

互联网平台模式主要有两种,一种是像淘宝、美团这类自带基因的平台,它们能水到渠成地走向平台模式;另外一种是以贝壳找房为代表的模式,它们通常是在传统行业深耕多年的头部企业,多数采取自营模式,后转型为开放性行业平台。

对于淘宝、美团,市场已经熟知了它们的模式和发展逻辑。而采取另一种模式的企业目前少于前一种,而它们是中国消费互联网红利逐渐减退后,产业中还存在着很多红利,贝壳找房的成功就是一个例证。

贝壳找房(简称贝壳)脱胎于链家,后者是北京中介市场的第一名。2018年4月,链家正式推出了定位为新居住平台的贝壳,到2019年,链家在全国拥有8000家门店,13万经纪人,这两点已经决定了贝壳的发展逻辑不同于阿里、美团。

在贝壳的体系中,传统行业的基因多于互联网基因。作为对比,阿里和美团的团队中,互联网行业的岗位占比最多,而在贝壳的团队,经纪人的占比最高。也就是说,相比阿里和美团,贝壳(链家在贝壳体系内)首先是一家房产中介,然后发展成为房产行业的产业互联网平台。

与贝壳相对的是58系,后者以信息渠道切入行业,但在竞争中逐渐被前者拉开距离。2020年底,姚劲波在武汉成立由安居客全资的“合和致远”公司,对标贝壳。对手的改变,可以看做是对贝壳的认可。也就是说,贝壳找房的竞争力在于它的模式,这个模式有什么特别之处呢?

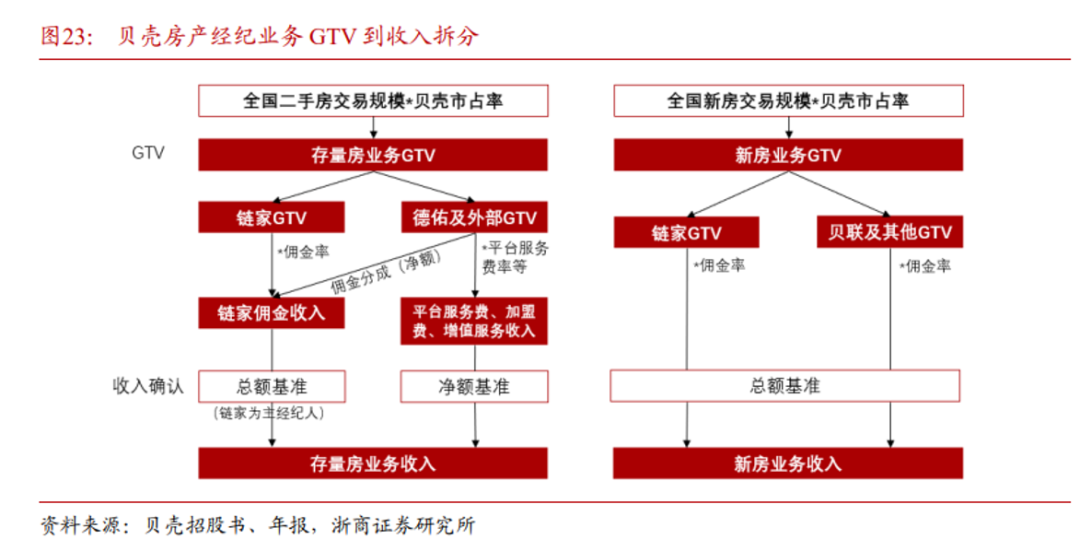

贝壳模式中的传统基因体现在两个地方,一个是掌握房源,另一个是细化了房产交易的全流程,这被称为ACN体系,它为经纪人提供了一个相对标准的业务操作框架。

具体来说,前一点对应着超过一亿套真实房源,后一点对应着经纪人做业务时的不规范之处,ACN将交易流程拆分为多个节点。

不过,这个体系在实际落地后,能发挥多少价值是存疑的。已从链家离职的经纪人李伟,大学毕业后的第一份工作就是链家。

李伟认为,在链家工作的三年,公司对自己帮助良多。但链家的经纪人做业务的方式与其他公司的经纪人做业务并没有太大的区别,“就像海底捞和呷哺”李伟说道。

以总GTV、经纪人规模为指标,贝壳是业内的龙头,相比58系,它已经领先半子,但还没有走到高枕无忧的阶段。

在《详谈》中,贝壳创始人左晖也表达了和李伟相似的观点,他表示贝壳只是比别人做的好了一点点。他还拿其他行业举例,许多从中脱颖而出的企业,或许不是做得多么好,而是其他企业做得太差。

与美团外卖具有相对确定用户需求和餐厅供给、骑手配送相比,房产交易的确定性更低。“我们所面对的是一个供给不确定、需求不确定、条件也不确定、意愿也不确定的市场。”贝壳CEO 彭永东在 2019 年的一次采访中对《晚点 LatePost》说道。

扩张不易,贝壳的挑战有多大?

2018年,“幸福里”从今日头条房产频道剥离,这标志着字节跳动正式进入房产行业。2020年,易居与阿里达成合作上线天猫好房。

“后浪”汹涌,“前浪”也没闲着。

2022年,贝壳提出了“一体两翼”战略,“一体”即房产交易赛道,“两翼”指的是家装家居赛道和普惠租房业务,这两项业务都是贝壳找房选择的潜在的新增长点。

对比来看,它们与贝壳的房产交易业务有三个共同的特点。

其一是与贝壳的房产交易业务有较强的协同性。其中,租房业务横向扩展了公司的房产交易类型,家装业务则加深了公司的业务纵深。

其二是两个行业的规模都足够承载贝壳寻求再增长的目标。据中国建筑装饰协会数据,2021年家装行业的市场规模约为2.85万亿元,中国住房租赁市场规模约为2.2万亿元。

最后,两个行业的市场集中度都相对分散,且有很多不规范之处。

2022年一季度,贝壳明确了“一体两翼”的发展方向。此后,贝壳完成收购圣都家装,并且将后者并表。

今年1月中旬,贝壳App全新升级改版,新的首页底部导航栏增加了“我家”频道,里面集合了房产买卖租赁和家装家居等功能。在上线“我家”的城市,用户可预约维修等家庭服务、做专属户型分析并获取装修方案等服务。

来源:贝壳找房App

同时,“我家”还强化了线上服务流程,支持装修服务进度可视化查询。对于装修中的业主,可以查看装修每日进度、竣工档案及联系售后。在此之前,要想在贝壳App中找到“家居家装”至少要操作三步。

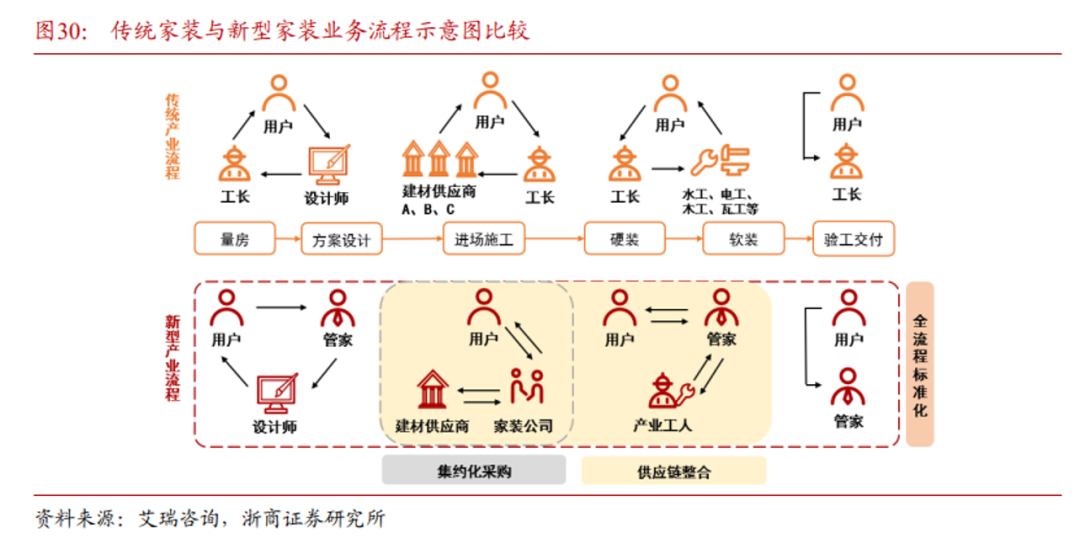

贝壳对家装业务可谓是用心良苦,圣都家装拥有的传统行业资源、经验,而贝壳是在链家的基础上进行了对房地产产业的数字化改造,这意味着贝壳的家装业务有理由再次复制这个路径,即在圣都的基础上对家装产业进行数字化改造。但是,家装行业比房产行业更复杂。原因在于,家装行业的市场集中度远没有房产行业高。

家装行业的上游是家居供应商,其中可细分为硬装还是软装两类,而这两类的市场集中度都较低,区域型公司占比更高,在60%-70%,全国型连锁公司占比很低。即使是单个品类,集中度也不高,以床垫为例,它是所有家居品类中集中度最高的品种。据头部品牌喜临门2020年报告显示,国内床垫行业的床垫CR5占比不足20%,而美国市场接近70%。

这意味着,即便是吸收了圣都家装的资源,并且拥有流量优势,但贝壳也得一个品类一个品类去梳理,一家一家供应商去整合。贝壳整装大家居战略投资与供应链线总经理郑深圳曾表示在家装业务中,有客源当然很重要,但更重要的是交付,先得把施工搞好。

其次是装修队,家装能不能做好一方面得看原材料另一方面也得看师傅的手艺,这实际上涉及到人员管理、组织的问题,贝壳在这方面有经验,但适用性不强。贝壳在房产交易领域招聘的是刚毕业的大学生,这与装修有很大差别,经验很难复用。

最后是用户的多样需求,给设计方面的标准化提出了挑战,上游的材料和装修队可以尽量去做标准化,但用户的需求无法做到标准化。北京的业主刘宝(化名),经朋友介绍后选择了贝壳旗下的被窝家装装修自己的一个院子,是贝壳对外的家装品牌。装修完成后,刘宝的感觉并不好,各种手工不细,价格也高,最后还扯皮。

综合各方面的因素看,家装具有复制房产交易业务的潜质,但贝壳没有做房产交易业务的前期打下的身深厚基础。对比房产交易业务,家装业务要走的路会更长。

这在业绩上也有体现。去年上半年,贝壳的总收入为263亿元,家装业务在总收入中的占比只有4.18%。

贝壳还没等到春天

左晖曾说过:“我们这个组织的独特性在于坚定地选择长期利益,选择做‘正确’的事情而不是快速成功的事情,我们对走捷径有天然的反感。我们经历过一次次艰难的‘无产出期’,之后迎来长期增长和消费者的正反馈,从而更坚定了这种信念。”

上市后,现实的引力决定贝壳找房不能再承担“无产出期”的风险,但寻求新增长是必须要做的事。贝壳找房的基本盘是否足够对冲“无产出期”带来的风险?

这里可以分为两点。

首先是贝壳找房现在的依靠是什么,从收入结构的角度看,新房业务和存量房业务是贝壳找房的发动机。在2022年前三季度,新房业务、存量房业务的收入分别为203.69亿元,188.43亿元,两者在总营收中的占比之和为89.3%。

其次是,贝壳找房的支柱业务的优势是否稳固。中国房地产交易市场一直以来都呈现高度分散、规则不清晰的状态。贝壳找房最大的依据是GTV,它最早在招股书中披露了GTV。2019年,贝壳找房的GTV为2.13万亿元,同期中国住房市场的规模为22.3 万亿元,这意味着它的市场份额接近10%。

到2021年,贝壳找房的GTV增长至3.85万亿元,全国住房市场规模18.2万亿元,贝壳找房的份额约为21.15%。

支柱业务的地位依然稳固,表明贝壳找房有底气经历一段“无产出期”,这也是它进入家居家装市场的底气。

在2023年,贝壳找房的“一体两翼”战略仍将是公司的发展重点,但与此前相比会有一些不同。

一直以来,贝壳找房身上都存在几个被质疑的地方,这些质疑与其他公司面对的质疑基本相同。

上市后,贝壳找房的亏损问题一直是市场的关注焦点;同时,贝壳找房的竞争问题(安居客等平台),以及新业务进展。可以看到,这三个问题不仅与其他企业被质疑的地方高度相似,也是企业处于不同发展阶段的典型问题。

2023年,贝壳找房“一体两翼”的变化在于,“一体”继续跟着大盘走,“两翼”逆势扩张,这些不同之处源自背景的变化。

首先,贝壳找房的盈利状况还不稳定,但已经在去年三季度扭亏为盈,当季净利润达到7.16亿元,这是自2021年三季度以来的第一次盈利。

其次,贝壳找房的“两翼”已经取得了一定的进展,没理由不乘胜追击,而2023年的重点无疑是家居家装业务。正如贝壳找房CEO彭永东在2021年年报业绩会上所言,“贝壳家装业务已经实现了从0到1,圣都将让贝壳家装业务更快实现从1到100的规模化复制。”模式的复制是一个“先慢后快”的过程。

贝壳找房于2021年7月收购圣都家装,按照先蓄力再发力的节奏,2022年和2023年都将是家装家居业务大步前进之年,这可以从贝壳找房与链家之间的发展过往中找到参照。

左晖离开后,彭永东试图为贝壳找房找到确定性。“之于行业、团队,老左就像一把大伞,遭遇乌云压顶有他遮蔽风雨。这一年,我们独自面对每一次的‘难’。” 彭永东曾感慨道。

现在,贝壳找房终结了连续四个季度的亏损,家居家装业务也走到了规模化复制的阶段,但由于房地产行业进入了新的阶段,贝壳找房在新阶段能取得什么样的成果还未可知。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

评论