文|零售公园 苏黎

“把全世界的零食放在顾客门口。”乐百氏创始人何伯权的一句话,让杨红春心动不已。

2005年,杨红春放弃高薪从科龙电器离职,加入久久丫实战了4个月,又花了一年的时间走遍武汉的大街小巷,琢磨开零食店的技巧。

大约一年半以后,一家名叫良品铺子的零食店在武汉开业了。顾名思义,铺子作为中国最原始的商业形态,能够让消费者感受到轻松和自然。杨红春希望良品铺子用良心的品质,做大家的铺子。

当年年底,良品铺子就开出了6家门店。到了2020年,良品铺子正式完成上市,拥有线下2700余家门店和线上130余个电商渠道,从一家小铺子成长为零食王国,良品铺子也从“接地气”的铺子变身为高端零食商店。

扩张还在继续,2023年良品铺子计划新开1000家门店,旗下零食量贩品牌“零食顽家”将聚焦湖北市场快速拓展布局。

良品铺子CEO杨银芬作15周年内部讲话时,期望良品铺子成为零食品类的航空母舰。一向标榜高端化的良品铺子开始向低端市场迈入,凭借大而全的模式,良品铺子建立自己的航母帝国,会更容易吗?

一、挣钱越来越少

经过漫长的16年长跑,去年第二季度,良品铺子终于在规模、利润两大指标全面超越三只松鼠,取代其成为国内市场休闲零食一哥。

但零食一哥难当,位置还没坐热,遭高瓴资本清仓、利润不及洽洽一半等情况,都让良品铺子陷入一种尴尬的局面。

资本减仓,要么是对标的公司看衰,要么出于机会成本调仓的考量,又或者是有收益交割期限的限制。

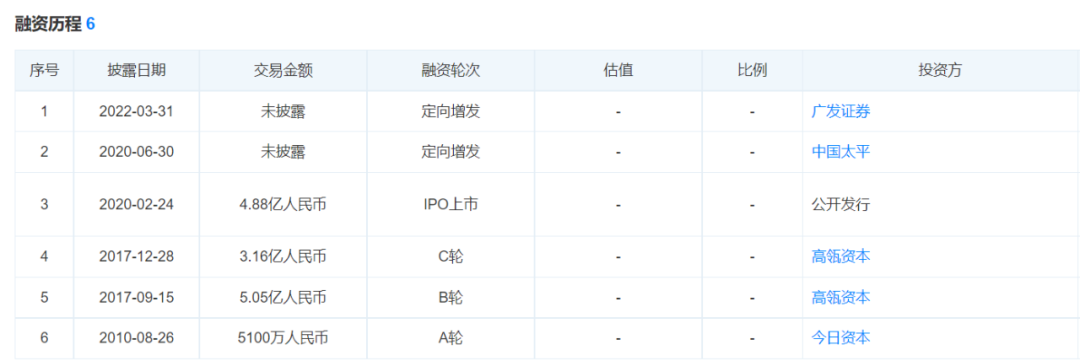

高瓴资本对良品铺子的投资开始于2017年,以B轮、C轮投资者的身份投资良品铺子,总投资成本为8.21亿元。

2020年,良品铺子登录A股后股价最高涨至64元/股,高瓴的持仓市值超过30亿元,净赚24亿元,所以过了规定期,限售股解禁后,高瓴资本就开始了减持,先后3次减持良品铺子,分别为2.69%、1.47%、1.95%,合计套现约9.14亿元。

剩余的5.56%股份,按照良品铺子145亿元的市值计算,价值为8.06亿元。

稍加计算,高瓴资本历时5年,用当初投资的8.21亿元换回了17.2亿元,年化率为16%,按照行情价20%,这样的回报率显然并不能让高瓴满意。

高瓴着急清仓而不是等待收益回暖的原因在于,良品铺子增收不增利、毛利率持续下滑的处境并未得到改善。

现在,良品铺子能挣到的钱越来越少。

数据显示,上市之后,良品铺子虽然整体营收上维持着增长,但净利润增速缓慢,且有下滑趋势。2019—2021年,良品铺子实现营收77.15亿元、78.94亿元和93.24亿元,归母净利润分别为3.40亿元、3.44亿元、2.82亿元,对应的同比增长为42.68%、0.95%、-18.06%。

就良品铺子最近的财报来看,第三季度甚至出现了营收、净利润双降的情况,营收21.08亿元,同比下滑1.84%,净利润9413万元,同比下滑23%,这也是自2021年四季度开始,良品铺子出现的第三次单季度净利润下滑的情况。

良品铺子的挣钱能力也在变弱。近几年,毛利率分别为31.87%、30.47%、26.77%,持续性下滑趋势明显。

“连续7年全国销量领先”,销量排名靠前对于良品铺子来说是引以为豪的,但排名只是看起来好看,在“一盘散沙”的零食行业,头部前三的市占率才勉强超过10%,良品铺子能拿到的市场份额就更少,据相关机构测算,良品铺子的市占率很长一段时间都不及1%。

赶上休闲零食和电商的两大风口,良品铺子得以从一家小商铺发展为全国连锁休闲零食企业,一旦电商红利不再,良品铺子的发展就肉眼可见地放缓。

2017年以前,线上渠道占比近一半的良品铺子,其高速成长直接受益于电子商务爆发的渠道红利,2017年以后,良品铺子的收入增速跌倒在20%左右。

加上疫情黑天鹅事件,人均可支配收入降低冲击了休闲零食的消费能力,也抬高了上游原材料及运输成本,从而挤压了毛利润空间。

同时,当企业进行全品类扩张或是大范围内的品类扩张时,必然会带来盈利能力的相对下降。2021年年报显示,良品铺子共有1555个SKU,2021年全年上新产品565个SKU,一年上新了1/3左右。

即便现在解封了,电商渠道的红利已经褪去,流量又越来越贵,良品铺子想要再回到营收增长动辄翻倍的时代,也不太可能了。

二、高端化不足,下沉市场来凑

国内的零食可以分为西式零食、中式零食。据统计,以外资企业为主导的西式零食中,例如胶基糖果,CR3高达82.8%;而国内厂商主导的中式零食中,例如坚果炒货,CR5只有17.2%,市场极为分散。

想要抢占这个市场,主要有两条路可以走:一是用低价迅速占领市场,二是聚焦产品、以品质取胜。

为了打破行业困境,摆脱同质化竞争、价格战等,良品铺子选择了第二条路,向高端化迈进。2019年初,良品铺子召开发布会启动“高端零食”战略,从产品、渠道、组织、品牌等多方面进行变革。

良品铺子认为高端零食的核心,是要在关键时刻、关键场景中,让消费者找到高端的感觉,做好高端的产品,竞争力主要体现在成本管理和技术创新两个方面。

为了在消费者心智上塑造出一个高端化的零食品牌形象,良品铺子花重金在营销包装上,冠名热门综艺节目、在电视剧中插入广告、邀请流量明星做品牌代言人,外在的高级感,良品铺子几乎都翻新了一遍。

然而,斥巨资进行的产品包装升级,最后买单的还是消费者。

良品铺子采用的是“代工+贴牌”模式,除了部分坚果类零食是自有生产外,绝大部分产品都有代工厂生产。

代工厂生产的产品并不比品牌自有产品质量差,如果只是贴了品牌而造成商品溢价,大多数消费者往往选择直接购买代工厂的产品。

此前,良品铺子将代工厂原价5元的手撕面包经包装以后,以18元售卖,差价达3倍以上,这样的高额溢价只是平摊企业营销成本的方式。

技术创新方面,良品铺子在研发上也没有花大价钱投入。研发费用虽然一直在上升,但总体占比极低,2019—2021年的研发占比为0.35%、0.43%和0.43%,2022年上半年为0.51%,始终没有超过1%。

在零食行业,营销费用高并不是一件坏事,品牌需要借助营销推广自己。但当产品质量和价格不成正比时,或者溢价过多时,就会引来大量吐槽和不满,失去消费者的信任和好感。

从目前的市场情况来看,良品铺子的高端零食,和三只松鼠、百草味、盐津铺子并没有太大区别,在产品上没有打造出自己的亮点,“高端”不仅没有带来太多的品牌溢价,还给良品铺子带来沉重的负担。

“良品飞扬”就是良品铺子在高端战略的现状缩影,被定义为专注营养科学的健康零食专家,通过轻碳水、少脂肪、高蛋白等产品特性,为泛健身人群提供体重管理解决方案。

曾经,良品飞扬被寄予厚望,是良品铺子“秀高端”的肌肉,公司还专门搭建了由高等知名院校食品科学、食品营养、生物工程等专业人才组成的研发队伍。2020年上线后,良品飞扬的全渠道终端销售额为2.03亿元,成绩还算不错。

不过,2021年的财报里没有良品飞扬的消息,高端子品牌就这样匆匆又静悄悄地下线了。

高端化不足,良品铺子从去年开始下沉市场,布局零食量贩门店“零食顽家”,谋求第二曲线。

目前,零食顽家在武汉有两家门店,用半年时间完成了从发布上线到线上首店再到拓展布局,实现从0到1。

良品铺子之前并不关注以低价为特点的零食量贩市场,但该市场可以给出的惊喜不小。

截至2022年12月,已经小有名气的零食量贩连锁品牌“零食很忙”门店数量已突破1842家,3年时间门店数量翻了近7倍,全国门店零售营业额达64.45亿元,同比增长139.7%。

对比之下,良品铺子旗下主打高价的两个子品牌,在2022年半年报中营收只有2至3亿元的市场规模。

两者市场增长空间差距将近30倍,零食量贩市场的重要性对良品铺子不言而喻,高价之外,良品铺子耐不住野心还是将手伸向了低价市场,并在布局上加快速度,试图赶超零食很忙等头部玩家。

然而,良品铺子天生的标签是高价,让消费者接受其反差巨大的两大市场需要很长时间。

零食量贩市场能玩出的花样也并不多,依然是零食赛道的细分市场,就注定了各位玩家彼此之间区别不大,零食顽家差异化不足,未必能拿下消费者心智。

三、零食赛道,难出寡头

想要成为行业里的长期老大,一般分两步走:第一步,登上行业霸主地位,第二步,引领行业创新,成为市场方向的带路人。零食行业也不例外。

但万亿零食市场始终没有寡头品牌出现。

由于进入门槛偏低,休闲食品的产品差异并不大,休闲零食市场的整体毛利偏低,导致同质化竞争严重,你方唱罢我登场的现象经常发生。

休闲食品“大行业小公司”的属性决定了小公司很容易成为中等公司,但中等公司发展成大公司很难。

良品铺子有成为寡头的可能吗?

官方给出的优势有3点:产品品质化、深耕供应链、运营数字化,即弯下腰做品质、转型优化供应链、积极拥抱数字化带来更多管理优化。

“代工+贴牌”模式就注定了有食品安全问题。如果选择代工生产模式,品牌只要建立完整的质量管控体系,很大程度上可以避免此类问题的发生。但就目前消费者给出的反馈来看,良品铺子的质量管控体系显然并没有完善到位。

在黑猫投诉APP和官方微博上上,关于良品铺子的投诉量达一千条以上,包括诸多关于食品安全的投诉,比如产品变质、发霉、吃到塑料等。

供应链和数字化几乎成为零食企业的标配,是良品铺子的必答题,并不能为其加分。

此外,主打高端化的主品牌和下沉到市场的零食顽家,是否真的有协同效应至少从官方那里没有得到惊喜的答案,依旧是高效供应链整合、门店布局拓展以及组织运营这样稍显老套的答复。

那么,问题的核心又回到了产品研发上,良品铺子想做龙头老大,就必须做出差异化掌握核心的竞争力,而不是一味地同业复制。

相对于长久以来的老大哥三只松鼠,良品铺子最大的优势其实在于线上线下均衡发展,从营收分布来看,2021年良品铺子线上营收占比为53.13%,线下营收占比为46.87%,依旧保持着相对持平的状态。

良品铺子的全渠道布局优势红利终于显现,三只松鼠靠着电商渠道爆火,却在线下渠道拓展失利。

为了达成零食航空母舰的目标,良品铺子基本完成了业务能力范围内的全覆盖:线上电商渠道、线下门店、社区团购、零食量贩品牌。

但这样的布局实则暗含了一个矛盾点,良品铺子追求的航空母舰目标,和零食量贩连锁店是竞争关系,无形中树立了更多敌人,因为对于其他休闲零食头部企业来说,像零食很忙这种下沉到市场的线下门店模式,是可以大力合作的关系,盐津铺子就和零食很忙达成了战略协作。

这样一来,良品铺子的竞争对手几乎囊括了所有零食企业,没有朋友可言。比如,以后如果有想要入驻零食顽家的垂直休闲零食品牌,首先要考虑的是和良品铺子的竞争态势如何,合作的概率会降低。

高处不胜寒,想要成为零食界的航空母舰,良品铺子首要是解决好自身的产品问题,坐稳零食一哥的位置后,才能谈带领整个行业、整个市场走向创新。

评论