文|买车家

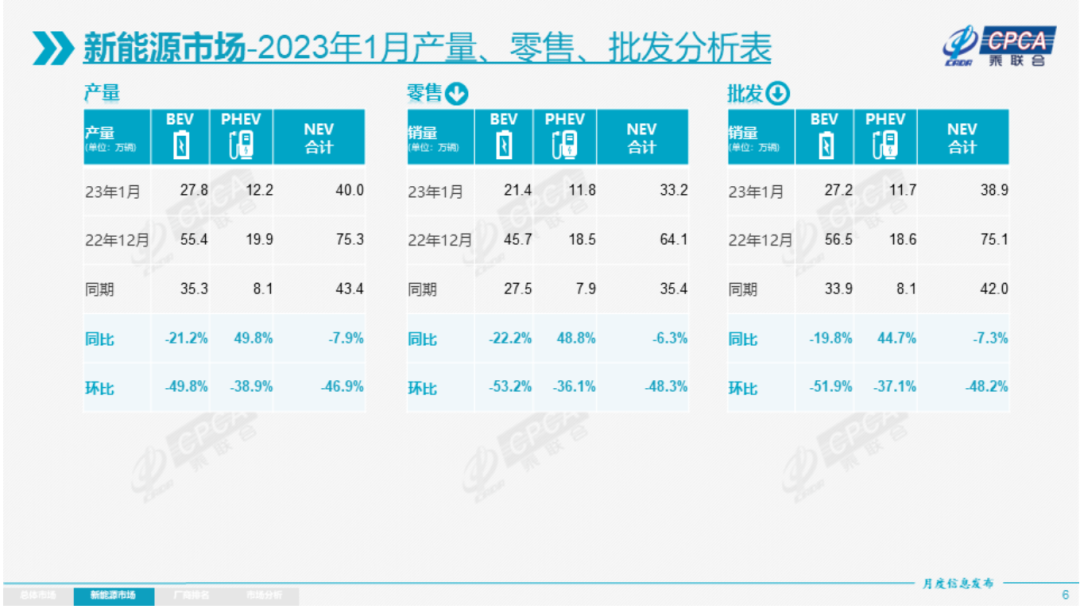

进入2月,乘联会发布数据显示,2023年1月乘用车市场零售达到129.3万辆,同比下降37.9%,环比下降40.4%。同期,被看好的新能源市场,1月零售销量为33.2万辆,同比也下降了6.3%,环比下降48.3%。

“无论同比增速还是环比增速都是本世纪以来的1月最低数据”,

对此数据乘联会如是说。

回到汽车品牌们1月的表现,车市之所以环比大幅下降,客观原因首先是今年春节早,往年都是2月过年,所以1月有一周左右长假,而且很多地方1月进入疫情的收尾阶段,有一轮感染高峰期,也影响了销售。

其次就是开篇提到过的补贴退坡引发的年底促销,提前透支了今年的销量,该买车的车已经买了,持币观望的用户,则认为今年会是车企价格战打得非常狠的一年,有些车,有些车企已经开始降价。这不免让不少消费者形成一个,降价可能还会继续扩大规模的认知。

这些显然都是不可控的客观原因。

但是面对同样的市场环境,各家的表现依然差距很大,我们还是要分具体情况具体分析的。

比如合资下滑的势头,就很难单纯用上述的客观原因背锅了。

随着自主品牌全面崛起,国内一众合资汽车品牌在去年已经显现出疲态。到了今年1月份,丰田汽车、本田汽车、日产汽车三家日系车企在中国的销量数据分别为11.38万辆、6.42万辆和4.75万辆,同比和环比均迎来大幅下滑。

或许你会问,这些热门的日系合资品牌之前不好端端的,为啥突然之间就不香了?

中国车市正在飞速新能源化。去年国内新能源汽车的渗透率达到了30%,也就是说,每卖出去3台车,就有1台是新能源。而目前主流中国品牌新能源乘用车渗透率达到了49.8%,主流合资品牌中的新能源车渗透率却仅有4.9,二者对比之下,很容易理解合资销量大溃败的原因,就是缓慢的新能源推进速度。

其实大多数消费者也都明白,并非不想买合资新能源车,而是现实让他们放弃了合资。要不就是续航里程太少,要不就是智能体验感相对较差。总而言之,和燃油车时代相比,完全是两幅光景。

目前看,合资品牌的危机俨然来到了眼前,短期他们的转型成果又很难有质的飞跃,所以2023年的挑战基本可以确定会进一步扩大。

而哪怕没有新能源的变革浪潮,我也认为自主品牌会逐步赶超合资,尤其是那些受到自主品牌上攻和一线合资品牌下探双重挤压的二三线合资,逐渐出局是必然的。

在这方面,日系可能还能用降价策略短期内撑住,现代、起亚、标致、雪铁龙、马自达,这些品牌未来恐就很难翻身了。

另外一边,被特斯拉和一众国产新老势力包围的新能源市场,也并非风景独好。

特斯拉在去年年底前的大甩卖,确实产生了出其不意的效果,1月特斯拉销量为6.6万辆,同比增长10.3%,环比增长18.3%。

不过,特斯拉1月仍然只位列新能源汽车市场第二。比亚迪依然稳坐冠军,虽然环比出现三成下跌,不过同比实现了62%的增长,这15万辆销量中插混和纯电各占一半。

所谓旱的旱死,涝的涝死,除开这两个新能源市场一骑绝尘的品牌,其他的新能源车企,日子其实也没有多好过。

比如理想、蔚来、小鹏的销量就全部腰斩或大幅下滑。

具体来看,2023年1月理想汽车交付新车15141辆,与去年12月交付量首次突破两万相比,环比下滑28.69%,但这还算是新势力当中降幅少的。

小鹏曾在去年三季度的财报上表示11月份已经是低点。不过两个月过去,小鹏1月份的销量再次跌穿了谷底,1月交付量5218辆,环比同比跌幅均超过50%。

不过,前几天前铁娘子王凤英正式加盟小鹏担任总裁,我们还是可以期待一下今年小鹏汽车今年的变化。

另一边,1月份蔚来汽车交付8506辆,同比下滑11.87%,环比下滑46.22%。随之而来的是蔚来突然宣布对2022款的ES6和ES8降价十万级别的大促销。

要知道,在特斯拉降价之初,蔚来可是一口咬定过自己绝不会跟随特斯拉降价的。然而现实总比理想残酷,为了保持竞争力,自打脸也并不丢人。

再有,一度被认为是新势力黑马的零跑汽车,也在大环境低迷的照妖镜中露了原形,1月份销量直接掉到了1136台,环比-87%,直接脚踝斩。

但需要指出的是,曾有新势力的高层在去年底就指出过,2023年上半年汽车市场会比较艰难。因为销量会提前释放,而消费者的信心恢复也有一个过程。

总的来说,1月车市没有迎来开门红,算是符合预期的合理走势。考虑到2022年底购置税补贴等政策到期,叠加春节假期消费需求的提前,以及中国汽车产业本身的发展变化,车市出现普遍销量下滑,以及不同品牌之间的波动现象并不意外。

尽管可以预见的是,今年汽车市场的洗牌仍会加剧,但目前的第一个月也仅是一个开端。

乘联会预测今年新能源汽车产销还会继续涨幅到40%左右,而增量空间主要来自于三个方面:出海市场潜力,三线及以下市场新驾驶员红利、以及新能源渗透率增长趋缓后,刚需燃油车的回暖。

同时,从市场大环境来看,疫情成为过去式,经济回暖,新的政策刺激,以及零部件供应恢复稳定等因素叠加下,作为行业内的一员,我仍然对车市保持信心,期待接下来有望能够逐步恢复。

评论