文|犀牛娱乐 胖部

编辑|朴芳

时隔三年多回归内地市场,《黑豹2》打了一发哑炮。

但别急着给漫威内地前景唱衰,一切都只是开始。曾经放言“迪士尼没有中国市场也能过得很好”的鲍伯·查佩克去年底失去了迪士尼CEO宝座,而回归的罗伯特·艾格,曾经的一大成就是拓展中国市场,推进落地了上海迪士尼乐园项目。

让《黑豹2》和《蚁人3》回到内地市场,只是罗伯特·艾格上台后的动作之一,这种改变只是他给迪士尼带来改变的一种表现。当然《黑豹2》在内地哑火,也并非艾格面对的最大问题。

在迪士尼最新的财报电话会上,管理层宣布将在全球计划裁员7000人,并将缩减成本55亿美元(30亿美元的内容成本、25亿美元的非内容成本);继奈飞之后,迪士尼也不再提供订阅用户数预期指标,同时重申了2024年流媒体盈利的目标。

而截至报告期末,Disney+订阅数为1.618亿,相比上季度的1.642亿减少了240万,比分析预期多了近100万。这是Disney+上线以来首次出现订阅数下降的情况。

迪士尼的百岁生辰之际,一切都不算顺心。大洋这端中国市场的《黑豹2》票房问题,也成为一面透镜,折射着过往两年中迪士尼的突进与潜在危机。

鲍伯·查佩克的迪士尼之困

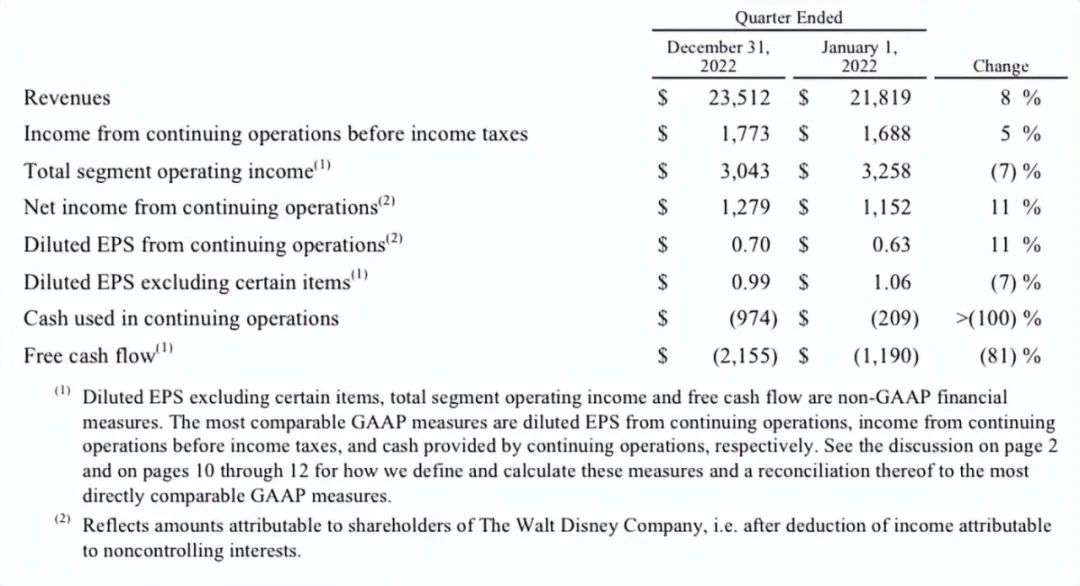

迪士尼2023财年第一财季报告发布后,迪士尼美股盘后涨超8.1%。

报告期内,迪士尼营收235.1亿美元,同比增长8%,高于市场预期的233.7亿美元;实现整体经营利润30.43亿美元,整体经营利润率12.94%;实现净利润13.61亿美元,净利润率5.79%。

这是艾格回归后的第一份财报。而市场认可的重点在于,发展中心已经从求增长转向了求盈利。包括裁员、削减成本等动作,其实目的也都一样,国内从业者都很熟悉的词汇——“降本增效”。艾格主导的这个季度,迪士尼的股价已经累计上涨22%。

市场反应如此或许会让鲍伯·查佩克委屈,但他作为CEO的两年半确实是一场灾难,截至去年11月换帅,迪士尼全年股价累计下跌约41%,市值蒸发近900亿美元。

罗伯特·艾格(左)与鲍伯·查佩克(右)

其中2022财年,迪士尼流媒体业务营业利润为亏损40.2亿美元,同比上一财年亏损扩大139%;在去年营收同比增长23%的情况下,全年净利润为2.5亿美元,同比下降0.4%。财报发布后,迪士尼股价大跌13%。

这成为压倒鲍伯·查佩克的最后一根稻草。也应该看到,围绕着大力推动流媒体战略带来的一系列问题,带来的影响不止于业务本身的亏损。

发力流媒体的战略让迪士尼得以在2020年北美疫情期间保持发展势头,但从2021年开始,情况在变得不一样。

一方面,北美电影市场逐渐恢复,主题公园业务也在快速回暖,新发展的迫切性已经下降;另一方面,在Netflix和Disney+两大巨头的挤压下,除了华纳的HBO Max,其他大厂的探索已经基本宣告叫停。

但在这种环境下,查佩克仍然坚持着流媒体优先的策略,而且在市场逐渐走向饱和的情况下,试图加速“烧钱换增长”的策略,造成2022财年的巨大亏损。

带来的连带反应,也包括集团内部的失衡。Insider报道称,2022年迪士尼董事会一直在收到对查佩克的投诉,一些顶级创意人员和营销业务人员表示如果查佩克继续当CEO,他们就会离开。

这种矛盾源于查佩克的重组策略,他成立了迪士尼媒体和娱乐发行(DMED)部门,并试图将其从迪士尼综合内容部(DGE)分离,而这意味着内容负责人会失去对项目预算和分配的控制权。

也正是在差不多2020年开始,《复联4》之后的迪士尼内容生产开始出现了问题。一方面是生产任务的骤增,两年来上线了11部漫威剧集和3部星战剧集,造成调整阶段的内容品质并不稳定。

《旺达幻视》剧照

另一方面,多部迪士尼系电影取消院线窗口期或直接上线流媒体的操作,也造成了数千万美元的潜在损失,让内容部门大为不满,包括此次内地《黑豹2》票房表现,也有2月1日该片上线流媒体的影响。

据外媒报道,11月11日,迪士尼2022财年报告发布第三天、CEO查佩克对外宣布新裁员计划当日,迪士尼董事会主席苏珊·阿诺德打电话邀请艾格回归。

11月21日,艾格上任第一天,就解雇了查佩克的亲信、负责集团流媒体战略的卡里姆·丹尼尔。一场改弦更张迫在眉睫。

行业转型期下,迪士尼拒绝冒进

苏珊·阿诺德在欢迎艾格回归的声明中说,“董事会认为,随着华特迪士尼开始进入一个日益复杂的行业转型期,艾格具有独一无二的优势,能够领导公司走过这一关键时期。”

所谓“行业转型期”,或许可以结合迪士尼目前的问题看到几个关键点。从行业模式来说,是从以传统影院和有线电视为主的线下娱乐消费模式,进入一个线上+线下的复合结构市场。

而从内容来说,迪士尼纵横江海十余载的内容模式,正在经历市场的考验。

一方面,围绕漫威宇宙、星战等头部IP开发的内容,市场疲劳度越来越高,这一点从票房和评分两方面都可以看到。

市场全面复苏的2022年,没有再出现全球票房破10亿的漫威电影,虽然《奇异博士2》和《黑豹2》都比较接近这个数字,但不佳的口碑表现一定程度上形成了对漫威宇宙品牌的消耗;而在外传、正传电影相继滑铁卢之后,星战系列电影的开发已经遥遥无期。

另一方面,续集开发、真人电影等IP开发策略,让迪士尼多年来没有再拿出具有说服力的原创内容。这也是好莱坞近些年来的整体问题,这种策略目前正在出现越来越严重的市场钝感。

也应该看到,无论是漫威宇宙在第四阶段以来的口碑滑坡,还是续集、真人电影和政治正确方向上的渐行渐远,很多是曾经艾格确定的方向。在内容方向上艾格能做出多大的改变,还有待观察。

至少目前,艾格让人看到了那个曾经凭借出色的财报数字,让迪士尼股价飞升的掌门人形象。

一方面,盈利成为全公司的核心目标,采取包括裁员、缩减内容支出、开拓广告业务等措施。

另一方面,就是对公司业务部门进行全面重组,解散原有的娱乐和媒体发行部门,公司架构被划分为三个组成部分:娱乐(流媒体与媒体业务)、ESPN(电视网络和ESPN+流媒体服务)、乐园(主题公园和衍生产品)。

其中,主题公园业务已经重新成为迪士尼的“现金牛”,上个财季内实现营收87.76亿美元,同比增长21%,实现运营收入30.53亿美元,同比增长25%。去年12月上海迪士尼恢复开园后,异地游客迪士尼搜索量涨超900%。

而流媒体业务作为此次调整的重点,ESPN+业务是目前主要的增长点,而Disney+与Hulu的高成本与低广告收入则是造成此次亏损的主要原因;接下来,这两个内容平台将与公司内容制作发行端整合,大幅削减内容成本,并考虑将更多电影和电视剧授权给竞争对手。

迪士尼的核心优势,是搭建起了拥有电影、电视、主题乐园,并将授权生意融入各个环节的媒体帝国,只要还在全球最赚钱的10个IP中占据5席,其实盈利并不是一件难事。目前看来,艾格现在主要将做的,是平衡未来发展与当下业绩之间的资源分配关系。

2005年,罗伯特·艾格上演过极限营救,并带着迪士尼登上了世界娱乐之巅,这一次,尚能饭否?

流媒体业务的存量时代

而这次调整之后,Disney+过去三年里的狂飙突进,或许也将暂告一段落。面向逐渐饱和的全球市场,主要平台正在采取更加理性的运营方式。

2019年的Disney+有三件武器:IP、低价和集团效应。

IP无需多言,正是凭借一系列漫威剧和星战剧作为独家原创,Disney+才站稳了脚跟。

而低会员价则有着对连年涨价的Netflix明显的竞争姿态,Disney+刚推出时每月订阅费是6.99美元,用户可以畅看400多部电影、25个原创剧和7500集节目;现在的含广告会员价格涨到7.99美元,仍低于Netflix“地板”套餐8.99美元。

集团效应则主要体现在,相较于Netflix看亏损和会员增长哪个能跑赢的赌命模式,迪士尼可以靠着其他业务的变现能力,弥补流媒体业务亏损,而实现更加长期的跑动。

但随着全球流媒体的增长停滞,这些策略很多显然是需要做出改变的。

迪士尼在去年八月宣布,12月起Disney+或将进一步提升会员费,同时像Netflix一样推出了广告支持计划,包括Hulu和ESPN+价格也有所上涨。第一财季的会员数下滑,与这种策略的推出显然有很大关系。另一边,Netflix从去年开始出手打击密码共享行为。

这些动作都表现出存量时代的思路,即不再选择以烧钱换增长,改变上升期相对粗放的发展模式,更强调会员消费的质量并限制用户权限扩张。在互联网发展见顶的大环境下,在线视频平台在这方面的动作是有其共性的。

是否还会有新的流媒体平台对Netflix和Disney+发起挑战?

很难,虽然亚马逊和苹果等公司的现金流依然充足,华纳、环球等也有内容制作能力,但要像两位老大哥一样做好这两方面资源的整合,在当下的市场环境下打一场会员争夺、而非潜在用户拉动的战争,谁心里都要掂量掂量。

日益高企的获客成本会告诉视频平台,这已经不是拉拢用户的黄金期,当下要靠着更好的盈利模式增强生命力,能活下去的,才能等待下一个市场红利期。

比迪士尼晚两个月,Netflix也经历了换帅,联合创始人里德 · 哈斯廷斯放弃公司 CEO 职位,COO格雷格 · 彼得斯接替哈斯廷斯担任联席CEO。而两大平台掌门人履新,似乎也象征着流媒体行业一个新时代的到来。

罗伯特·艾格的第一个季度结束了,他大刀阔斧的自救收效如何,这次又会把迪士尼带到什么位置,在这个行业转型的大时代,一切都是未知数。

评论