文|财经无忌 无锈钵

过去的两天里,沉寂许久的汽车行业,正在被三个故事重新激活:

第一个故事是一则讣告,2月14日,丰田官方新闻发布会称,日本汽车行业的旗帜,亲手缔造丰田海外销量奇迹和雷克萨斯品牌的“燃油车教父”——丰田章一郎逝世;

紧接着的故事是一份榜单,最新出炉的1月份新势力销量榜单里,尽管被这个春节的假期和去年年底“竭泽而渔”的销售策略所影响,1月份国内汽车零售同比暴跌37.9%,但理想还是交付了15141辆新车,并成为为数不多同比增长的品牌。

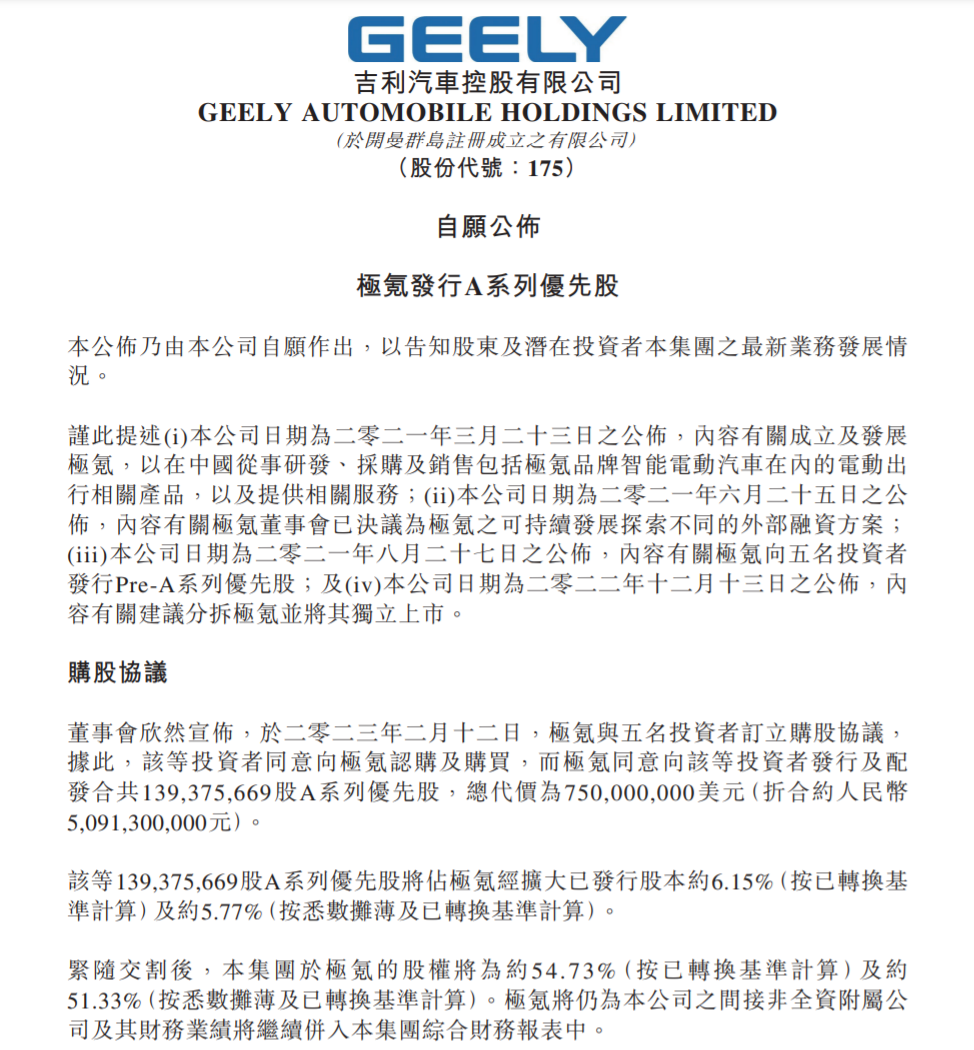

最后的故事则是一条融资消息,吉利旗下的高端新能源品牌极氪,收获来自宁德时代等5家机构的7.5亿美元A轮融资,投后估值上升至130亿美元。

上述三个看似毫无关联的故事,某种意义上,似乎也成为了当前行业风向的谶语——酝酿着激烈分化浪潮的汽车圈里,燃油车的时代已经落幕,新势力正在高歌猛进, 传统车企向新能源转型开了好头,但前途未卜。

而伴随着前述两点的逐步明朗,传统车企的转型,也随之成为了牵动行业格局的关键。

一个被“过分宠爱”的品牌

商业的故事总是充满着意外与戏剧性,仅仅是在5年前,“狂人”李书福还在公开场合炮轰新势力:

“所谓的造车新势力,就是想在资本市场圈钱,一天到晚瞎忽悠老百姓。”

时过境迁,李书福自己可能都没有意识到,由自己亲自担纲董事长的极氪,已经成为了造车新势力里,最新的那个。

这种新不仅体现在创业年龄,同样也在品牌定位和资源倾斜上。

作为“国产三剑客”(比亚迪、长城、吉利)之一,年销量140万台背后,吉利在燃油车市场所取得的成功有目共睹。然而,另一方面,对燃油车过分的路径依赖,也让这一品牌的新能源之路充满坎坷。

首轮蓝色计划(2020年新能源车销量占比90%)宣告失败,极星折戟百万价位,重回中端市场,几何被锁死“廉价”形象,销量基本由旗下曹操出行消化……

可以说,吉利在新能源的门外徘徊了整整六年,才找到了极氪这把入场的钥匙。

在吉利发布于2021年的最新蓝色行动计划里,组建全新的纯电动汽车公司,正面参与智能化纯电动汽车市场的竞争,已经成为了集团层面的战略方向。而极氪,无疑是目前领取主攻任务的“唯一主力”。

这也是为什么,即便是在品牌冗杂、体系林立的吉利内部,极氪也能收获超乎寻常的资源。CEO安聪慧更是专门放出过狠话:

“极氪从成立开始,定位就是国际化、全球化的品牌,我们并不缺钱。”

事实也在验证这一结论,一辆高配版极氪001的生命轨迹里,制造平台配载的是吉利耗时五年、投入超200亿元研发的浩瀚SEA架构;电池拿下的是宁德时代1000公里续航麒麟电池的全球首发;服务门店是涵盖极氪中心、极氪空间、极氪交付中心的“三合一”全直营体系。

在线下极氪空间的购车顾问口中,这台车的优势还在被不断放大:

安全技术脱胎于沃尔沃,欧洲超跑品牌路特斯团队为其调教了底盘,可选GT-R同款Brembo六活塞卡钳……

可以说,从平台、技术到资源,吉利把最好的都给了前者。

不仅如此,不放心极氪“孤军奋战”的吉利,还为其拉来了一整套“投资人天团”,有消息称,极氪是为数不多在投资环节具备“反选权”的品牌。

其中,本次A轮的融资方Amnon Shashua、宁德时代、越秀产业基金、通商基金、衢州信安智造基金,就分别在智能驾驶、动力电池、创新材料、高端设备制造等方面具有核心竞争力。

过分宠爱之下,极氪的估值,也随之水涨船高。截止目前,极氪的投后价值已经涨至约130亿美元。按照2月14日的收盘价计算,这一数字约等于1.6个小鹏、0.74个蔚来、0.48个理想。

此前,由于放弃吉利遍布全国的销售渠道选择直营,极氪被部分网友戏称为“白手起家的叛逆富家公子”,而结合一系列资源扶持来看,更确切的说法,或许是“富家公子和他的亿万启动资金”。

不赚钱的极氪,只想交朋友?

毋庸置疑,吉利多年的准备与筹划换来了极氪的一路高歌猛进。创业仅仅110天,极氪的销量就突破了1万辆,创下了高端纯电汽车品牌首款车型销量最快破万记录;截至发稿前,极氪001累计销量已经突破8万辆。

多方资源加持,销量突飞猛进,应该说,这是过去两年,极氪留给市场的主流印象。

社交媒体上,关于极氪的内容讨论里,提车等待时间也成为了车主们津津乐道的话题。

2021年年中,极氪CEO安聪慧甚至在媒体沟通会上放话称,今年的产能已经全部卖光,极氪将停止接收意向金。即便是在车市销量接近腰斩的当下,财经无忌走访了南京线下的极氪空间门店后,仍然被购车顾问告知,没有一款能拿到现车。

“现在订,5月份应该可以提车。”

新能源赛道流传过一句话,2019年是整个行业的分水岭,在那之前,新能源车的整体销量首次突破100万辆,哪吒、蔚来、小鹏、埃安、比亚迪,这一系列日后呼风唤雨的品牌,均在那一时间段迎来了销量爆发。

相比之下,2019年之后跑出来的品牌,可谓寥寥无几。

抛开B端的支持,C端的产品侧,极氪能够打动用户的关键,则是其错峰竞争和极致性价比的战术。

从标榜“猎装车”的极氪001,到如今的豪华MPV极氪009,可以说,极氪迄今为止推出的车型,全部都是“非主流”款式。以至于,不少圈内车评人都表示,极氪“找不到标定的车型和竞对”。

作为一款定价在30-45万元的高端中大型猎装车,同理想L9、ModelY相比,极氪001更偏向于轿车;同小鹏P7、Model 3 相比,极氪001的定位又明显更高,即便是对比5系、A6L、E级的新能源版本,极氪001也有空间和价格的优势。

这也正是猎装车的品类优势所在,作为欧洲人心目中的“白月光”,猎装车本质上是融合了轿车舒适性和SUV大空间优势的改良产品,而在国内,由于缺乏对应的旅行文化,和相对偏高的定价,该品类一直无人问津。

但显然,没有垃圾的产品,只有垃圾的价格,当极氪为这一车型赋予了极致的堆料和价格后,消费者的接受,也就成为了顺理成章的故事。

如果你是一个对汽车市场有一定了解的人,那么面对极氪在001上所搭载的配置,你或许很难能不动心。从3.8秒破百的动力系统,到NAPPA皮座椅,空气悬挂,22寸轮毂,L2辅助驾驶系统,电吸门、座椅按摩……上述在七八十万的BBA中尚且要选配的配置,在极氪001上几乎都是标配。

而实现这一切的代价,就是“不赚钱,交个朋友”。

数据显示,2021年极氪营收为28.68亿元,净亏损10.1亿元;2022年上半年,极氪营收为88.28亿元,净亏损为7.59亿元。卖一辆亏一辆的背后,环顾四周,这些亏损绝大部分最终还是算在了吉利的账上。

根据2022年上半年财报,吉利销售费用同比增加29%;研发费用中商品研发成本同比增幅达到173%,支付研发人员的行政费用也同比增加了44%。

从这个角度来说,无论是去年年底秘密赴美上市,还是此轮高调接受融资,极氪的一系列动向都表明,吉利在有意拆分极氪,借助后者登陆资本市场,优化财务报表中的亏损数据。

距离“新能源品牌”,极氪还有多远?

只是,单靠尚可的销量和高涨的投后估值,真的能让极氪在资本市场畅通无阻吗?

答案或许并不容乐观。

一方面,从去年的资本市场表现来看,新能源汽车市场投资热潮正在消退,融资环境并不理想。数据显示,新能源汽车市场融资额已经由 2021 年的超 3600 亿元,降到了 2022 年的 800 多亿元。

另一方面,依靠性价比战略和母公司输血实现销量增长的极氪,在登陆资本市场的过程中,必然会面临一个话题的拷问:

“能否实现可持续增长?”

换句话说,极氪到底是一个真正意义上的新能源品牌,还是一款薄利多销的产品?

部分业内人士就曾表示,参考极氪001的堆料和价格,畅销是“完全应该的”,“20块钱的东西卖10块,谁来都能卖出去”。

以电池包为例,国外调研机构麦肯锡此前曾发布过一份报告,称当前动力电池的平均成本为227美元/kwh,按照这个标准计算,选装于001上的宁德时代140kwh麒麟电池,光电池的成本就高达217661元。

而在极氪001的选装包里,这一套电池组的选装价格,仅为103000元。

这种赔本赚吆喝的行为并不是个例,此前,由于被广泛吐槽车机卡顿、屏幕触控体验差等问题。2022年7月安聪慧亲自宣布,将为所有极氪001车主更换8155芯片。此举耗资约达3亿。

受此一系列举措影响,2022年上半年,极氪的整车毛利率只有5%,不要说对比理想、蔚来,即便是同小鹏13.5%的毛利率对比,也依然存在较大差距。

这之中,一方面是缺乏自主技术创新和供应链,导致品牌成本长期高居不下,另一方面则是过分追求性价比策略,所导致的品牌力缺失。

不同于长城、比亚迪对产业链后端的布局,一直以来,吉利的资本布局更多都集中于前端,其旗下除了拥有极氪、极星、路特斯、亿咖通科技等四家赴美上市品牌,还拿下了沃尔沃汽车、钱江摩托、汉马科技及力帆科技等四家上市公司。

如果用互联网公司做对比的话,比亚迪和长城更像是京东,其布局方向集中于“修炼内功”,通过布局优化产业链来降本增效,而吉利则更近似于腾讯,追求“外部增长”,依靠投资构建品牌版图。

遗憾的是,后者的策略,在陷入极致产品力和成本力红海的新能源行业,无疑难以奏效。

长期来看,极氪要想脱离豪门怀抱,独自行走,乃至于IPO上市,“降本增效、构建品牌力”仍是重中之重。

这也意味着,极氪当前的主要战术方向,可能都将迎来调整。

毕竟,某种意义上,品牌力和性价比,恰是一对“反义词”。

所谓的品牌力,其实就是依托文化塑造、小众需求和高品质服务,绕过性价比竞争红海,实现高溢价。尤其在汽车市场上,因为低性价比挨骂最狠的保时捷、玛莎拉蒂和奔驰,恰恰是品牌力构建最为成功的几个企业。

而在这一领域,当前的极氪无疑还有太多课要补。

截至2月14日,极氪001在车质网上的投诉数量达到877条。投诉内容最多的是承诺不兑现、服务收费与销售欺诈。

另一边,汽车之家所公开的数据显示,极氪在故障数和产品质量细节上也表现不佳。受此影响,今年1月,极氪交付量回落到3116辆,同比降低11.73%,环比下滑72.51%。

从这个角度来说,在没有解决掉上述问题之前,这一品牌仍然无力承载吉利高端化的梦想,在通向资本市场的高速公路上,极氪距离下一个出口,还是得再开上一会儿。

评论