文|奇偶派

乳制品,是以牛乳或羊乳及其加工制品为主要原料的食品,具有较高的营养价值,在历经数千年的发展后,目前已经成为了人们生活中日常摄入的食品之一。

而在我国,乳制品行业作为一个充分竞争的行业,在历经快速发展与高质量发展后,行业集中度不断提升,形成了以蒙牛伊利为双寡头,区域性乳企通过差异化竞争的方式获取份额的市场态势。

在具体发展战略上,蒙牛和伊利采取了全部地区、全类产品共同推进的策略。而区域性乳制品企业受制于辐射地区与经济实力的影响,常常通过投资、并购的方法完成定向市场扩张。不过,这条道路上,也并不是那么风平浪静、一帆风顺。

在对外扩张、寻求新发展的路上,区域性乳制品企业纷纷使出浑身解数,推出了许多特色产品。有些企业成功走出自己的发源地,也有许多乳企在这个过程中因种种原因被迫黯然离场。

本文将从具体的企业入手,对天润乳业、新乳液、光明乳业三家上市区域性乳企进行分析,展现我国区域性乳制品企业发展现状与未来。

01 立足新疆,天润乳业差异化竞争

天润乳业作为立足新疆的区域性乳企,近年来致力于全产业链布局,打通上游奶源、中游生产、下游销售之壁垒。并通过产品差异化、渠道差异化的战略打法,对疆内巩固市场,对疆外持续扩张,有望进一步为企业的发展打开增长空间。

在产品差异化的路上,天润乳业推出了酸奶、奶啤和浓缩纯牛奶三类特色产品,获取了一大批忠实的消费者群体。

天润率先在市场上打响名号的是2015年推出的爱克林酸奶,相较于传统的酸奶,在包装、配方和文案上都有着独特的创新。

包装上,传统酸奶普遍使用杯装或利乐砖包装,而爱克林酸奶创新使用瑞典爱克林公司的包装,使用方便且耳目一新。配方上,公司采用了浓缩技术,营养丰富且口感更好。而在文案中,使用了诙谐幽默的表达方式,用“冰激凌化了”、“巧克力碎了”来指代酸奶口味,给消费者留下较深的印象,成为了网红酸奶之一。

图片:“冰激凌化了”酸奶产品

而在酸奶之外,奶啤更是天润主打的乳制品产品。

该产品最早的起源可追溯至游牧民族的奶酒,兼具酒香与奶香,当前主要指加入部分生牛乳/乳粉的含汽乳味饮料。

而天润奶啤作为公司具有自主知识产权的一款常温乳饮料,以原奶二次发酵而成,先由牛奶通过乳酸菌发酵形成酸奶,再通过马克斯克鲁维酵母菌发酵形成奶啤,同时产生二氧化碳及0.5度以内微量酒精,在乳饮料基础之上更接近啤酒风味,深受年轻人群及女性人群喜爱。

同时,在与友商奶啤产品的竞争中,天润奶啤奶味更加浓郁,具有明显的味觉记忆,从各类奶啤中脱颖而出,深受消费者们的喜爱。

从配方上看,天润通过物理方法去除了原奶中的部分水分,使起蛋白质含量高达3.3%,口感较原奶也更为醇厚。在包装方面,公司采用多种方案,其中特别推出小尺寸的 125ml 利乐砖,在便于消费者携带的同时,也提升了产品毛利,成为公司又一热款产品。

天润乳业通过打造差异化产品的方式,率先打造了多款爆品乳制品,在提升了营养价值同时也改良了口感,借此机遇收获了一大批忠实的消费者,而在未来,有望进一步打开消费场景,推动公司发展。

在产品差异化之外,天润在扩张道路中也采用了渠道差异化的打法。

疆内本地乳制品品牌经过多年发展,已在各自区域内形成深刻品牌认知和渠道优势。天润作为疆内第一乳企,占据了主流渠道,实现疆内县级市场渠道全覆盖,无论是在收入上还是经销商数量上均遥遥领先疆内竞争对手。

同时,近年来南疆的开发进一步提速,乳制品市场也在快速扩大。而公司也同步加大了南疆市场的布局力度,加快招商进度。预计未来南疆增速将高于疆内整体增速,成为疆内市场新增长极。

与疆内的全渠道覆盖不同,在疆外,公司选择了发力以经销商为运营主体的专卖店模式,有效强化品牌锐度。

相较于商超等主流渠道,开设于三四线城市的专卖店投入成本较低,经销商压力较小;同时,专卖店作为品牌天然的宣传窗口,同一地若存在多个专卖店,可形成良好的氛围,具备低成本、品宣效果好的双重优势。

在专卖店模式的推进中,公司也摸索出了一套具体的打法,并在后续推进中帮助新加入的经销商进行开店选址、产品推广、引流促销,并进行统一管理。

但在优势之外,该打法在疆外开拓也有一定的难度:一家好的门店需要选址在流量大的场所附近,又得避开地区强势品牌,同时单店模式租金成本较高,也阻碍了门店向一二线城市渗透的步伐。

但可以确定的是,公司已经摸索出一整套系统性的疆外市场打法,只要保持扩张势头,随着体量的扩张与品牌影响力的增加,对高线城市的入驻只是时间问题,最终达到疆内疆外共同发力,打开公司增长上限的目的。

02 乘低温之风,新希望乳业从西南走向全国

新希望乳业,作为新希望集团旗下的集团化乳品企业,是近年来最具活力与创新的乳制品企业之一。在短短十几年间,便成功立足西南,并在华东、华中、华北、西北深度布局,构建了以“鲜立方”为核心价值的城市型乳企联合舰队。

而在新乳业的“鲜立方”战略中,低温奶作为其中最重要的板块,也迎来了历史性、行业性的发展机遇。

低温奶一般指巴氏杀菌乳,是以新鲜牛奶为原料,采用巴氏杀菌法加工而成的牛奶,特点是在杀灭牛奶中有害菌群的同时完好地保存了营养物质和纯正口感。

而低温奶之所以能快速推进开来,城镇化率的提升与冷链建设逐步完善,是不可不谈的原因。

首先,低温奶受到运输条件的限制,主要消费群体集中在冷链运输和商超基础完善的城市区域,主要消费群体为城镇居民。而伴随着城镇化率的提升,低温奶消费群体也在增加。在未来,伴随着城市化进程的推进,低温奶在消费端将涵盖更多低线城市、乡村地区。

而推动低温奶渗透率提升的核心因素,除城镇化率提升之外,则是冷链运输的建设。在仓储端,我国冷库企业主要分布于华东、华北、华中、华南等地区,这也是低温奶消费的主要地区。同时,生鲜电商与外卖业务的蓬勃发展,也解决了“最后一公里”的痛点,伴随冷链和仓储在向下完善,低温奶将触及更多消费群体。

除了客观上的运输障碍被打通之外,居民主观的消费观念的改变,才让低温奶真正走进每家每户之中。

多年宣传中,低温奶基于巴氏杀菌工艺,产品能较大程度保留的活性物质,因此在消费者群体中已初步打下低温奶比常温奶更有营养的概念,而在2020年疫情的催化之下,消费者对健康消费的支出意愿大幅增加,同时居民消费能力也在快速增强。在二者的共同影响下,消费者们对低温乳制品的接受度也就随之水涨船高。

当以“鲜战略”为核心打法的新乳业,遇到了快速增长的低温奶赛道,业绩的正向增长是板上钉钉的事。但能在十几年间,让新乳业保持如此快速的发展速度,实际上正确的并购策略与强大的并购能力,才是不可被忽视的最大原因。

首先,西南地区作为新乳业的基地市场,表现十分亮眼。近四年来,新乳业在西南地区的收入及盈利状况均胜过了西南地域的其他友商,在低温奶赛道中占据了龙头地位。

而在华东与华北地区,新乳业从二线城市入手,避免与其他大型乳企正面竞争,并通过以点带面的方式,建立起了属于新乳业的区域性品牌,不断推进外延布局。

在华南与西北地区,新乳业则采用了收购区域优势乳企来打入空白市场的方法。2020年6月,新乳业完成了对福州澳牛55%股权的收购,进军华南,而福州澳牛则是福建低温奶市场的优势品牌。同年,新乳业也对寰美乳业完成了收购,将业务版图拓展到了西北地区,将西南、西北的战略布局连成一片,向西部龙头企业发展。

在对外收购扩张之外,新乳业还“不务正业”,进入了茶饮赛道。公司收购了以酸奶为核心产品的茶饮品牌“一只酸奶牛”60%股权,强化终端渠道布局,有利于加快建设私域流量池,实现用户的精准服务,从而推动公司数字化战略转型,提升长期价值。

总的来说,新乳业的发展战略便是以低温奶赛道为主要战场,立足于西南基地,通过多轮并购扩张的方式向全国辐射,目前看来,公司并购整合效果较为成功,未来有望突破地域,成为全国性的乳企龙头之一。

03 高管持续动荡,光明乳业难觅光明

光明乳业,作为中国乳品昔日的绝对龙头,通过良好的产品品质、完善的售后服务与健全的冷链运输体系,在华东地区拥有极高的用户粘性。

同时,在过去的20年间,光明制定了聚焦发展低温产品的战略,并在这条赛道上做到了第一。

但在近几年内,主打低温产品的策略,导致了公司的扩张步伐被困在了华东地区,市场规模被两大寡头远远甩在身后,甚至在低温乳制品领域的先发优势也难以维系。那么,光明乳业这些年究竟经历了什么?

14年5次换帅,光明业绩波动的背后,是高管团队的持续动荡。

2008年王佳芬离职后,郭本恒接任了董事长之职,在郭本恒的领导下,光明乳业推出了酸奶子品牌“莫斯利安”,为集团贡献了丰厚的营收,市场份额快速扩张,此时看来,光明一切都走在光明的路上。

但好景不长,2015年郭本恒突然辞职,同年,被爆出贪腐丑闻。而在董事长落马的背后,还牵扯出了一大批内部员工。一个有战略眼光且务实能力强的董事长落马,还牵连了一大批骨干成员,也对光明乳业造成了难以挽回的伤害。

之后,张崇建和朱航明分别成为董事长和总经理。但没过几年,在2018年8月到10月期间,他们也相继辞职。同年9月,濮韶华接棒光明乳业董事长一职,但公司业绩在2019年短暂的增长之后,2020年扣非净利润再次出现腰斩下滑,濮韶华在遭到市场质疑后也选择了离职。直到2021年年底,老将黄黎明继任公司董事长。

14年之间的5次换帅,让光明乳业的前进方向难以确定,对于一家如此庞大体量的乳企来说,这是致命的。而在郭本恒手上打造出曾红极一时的酸奶品牌莫斯利安,也逐渐泯然于新兴品牌中。

在高管团队动荡之外,光明还面临着市场规模与盈利水平二选一的问题。

低温乳制品较常温奶来说价格往往较高,但其对与物流与仓储也有着更高的要求,这也导致了其利润要低于常温奶。

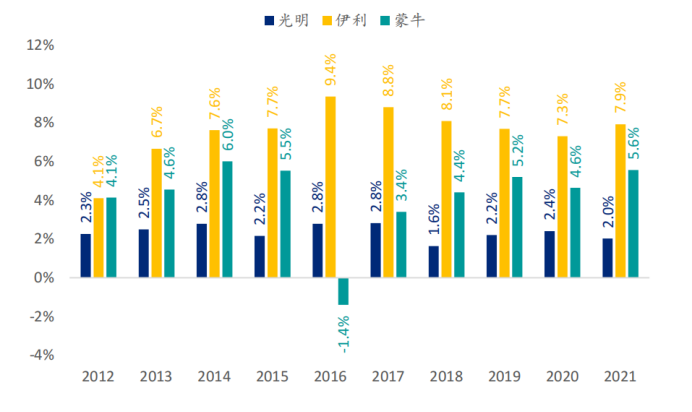

利润率低造成的后果便是盈利能力的缺失,在过去10年中,光明的净利率基本维持在2%至4%之间,长期处于一个极低的水平。

光明、伊利、蒙牛净利率,资料来源:公司年报,浦银国际

而乳制品作为消费品中的一种,想要提升销售规模、增加产品的渗透率、在消费者脑中留下足够的影响,品牌宣传广告与市场营销的投入是必不可少的。然而,光明如此低的利润率,极大限制了其对品牌与市场的投放程度。相比于两大巨头,公司营销费率远远不足,绝对值更是难以比较。

不过,好在光明营销团队十分成熟,选择赞助项目较同业来说更加精准、谨慎,多次完成了以小成本撬动大营销的任务。

但无论怎样,公司的盈利能力是板上钉钉、短期难以改变的现实,起码在未来几年里,光明都会面临市场规模与盈利水平二选一的艰难选择。

在跌宕起伏的发展二十年中,光明乳业从曾经的龙头走到现在的区域性乳企,远没有成为它应该成为的样子。

但光明乳业仍然是华东地区绝对的一线乳企,拥有着最完善的运输冷链与极好的用户口碑,若可以坚持深耕华东地区,发力新乳品产品的研发,未来或将有再次逐鹿全国龙头的机会。

04 写在最后

天润乳业,在稳定立足新疆后,持续进行产品与渠道的差异化开发,走向全国。从西南地区走出来的新希望乳业,乘着低温奶的东风,一跃成为二线乳企的龙头。反倒是此前与伊利、蒙牛同在国内乳品行业第一梯队的光明乳业近些年越来越示弱,尤其是在高管持续动荡之下,光明的新品开发、渠道与市场拓展一再收缩。

实际上,除了所讨论的三家区域性乳企,我国还有许许多多区域性乳企,在国内乳业品牌持续开放竞争的二十年中,往往都面临着不主动扩张就被兼并的市场态势。

不过,无论如何发展、怎样扩张,乳制品行业作为关乎全国十几亿人饮食健康的大行业,每家企业都必须保持初心,以健康为本,恪守底线,不再出现像三鹿一样的恶性事件。

乳制品受益于后疫情时代消费者健康意识提升与消费多元化的趋势,未来势必有更多样的新型乳制品出现,更多二三线乳品企业也将迎来新一轮的再发展机会。

评论