界面新闻记者 |

近日,中国旅游研究院发布《2022年中国旅游经济运行分析与2023年发展预测》(下称《报告》)。

《报告》指出,2022年旅游市场景气下探,波动筑底,旅游产业景气、企业家信心、游客满意度等指标走低。不过,去年年底“乙类乙管”新规实施、恢复20国出境游等政策变化,减少了疫情对旅游经济发展的影响,春节旅游市场的繁荣奠定了市场快速回暖的主基调,预计今年旅游市场将整体呈现“稳开高走、持续回暖”的格局。

2022年全国国内旅游人数25.3亿人次,同比下降22.1%,较2020年下降12.12%,恢复至疫前42.1%;实现国内旅游收入约2.04万亿元,同比下降30%,较2020年下降约8.5%,恢复至疫前30.7%。预计全年入出境旅游人数约4630万人次,同比下降约4.8%,恢复至疫前15.5%。

2022年疫情频繁散发,全年省域、市域旅游经济内循环明显,本地游、周边游、近郊游等近程化出游特征依旧显著,旅游消费的人口红利强于资源红利。

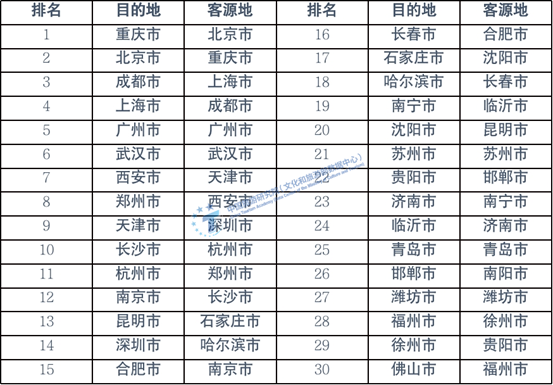

从排名前30的旅游目的地和客源地名单可以看出,重庆、北京、成都、上海、广州等城市为热门旅游目的地。在精准防控等灵活度较高的防疫政策下,上海、广州等地虽然多次暴发阶段性疫情,游客出游和接待游客规模仍保持较为领先的水平。

旅游需求释放更多向周末、节假日等适游窗口期集中。旅游消费主体持续探索消费场景在结构上的多样性,游客在行程中更看重文化内涵和场景体验,“轻体重文”、社群旅游、夜间旅游、冰雪旅游等业态加速兴起。 在有限的时间和空间范围内,本地休闲与近程旅游之间的边界越来越模糊。城乡居民休闲时间继续提升,周末休闲日趋常态化。从客流的区域流动趋势上看,“本地人游本地”改变区域旅游发展格局,省内游比例超过8成。

住宿产业则出现更明显的头部效应。过去三年,中国住宿业投资增速有所下滑,2020年住宿业投资同比增速为-0.8%,2021年回升至6.63%;行业酒店数量和房间数增长幅度也较小,尤其是2022年,企业业绩普遍不及年初预期,是住宿业历年亏损最为严重的一年。

不过,处于头部的酒店集团规模仍有所增长,我国酒店集团在全球酒店中的排位也不断上升,说明行业分化加剧。

去年,旅行服务商经历了疫情发生以来最难熬的一年。相较于主营业务在线下的旅行服务商而言,OTA的业务复苏稍显乐观。

2022年,旅游业进入疫情以来层级最高、力度最大的政策周期。2022年1月1日至11月25日,国务院及相关部委共发布了40个与旅游发展密切相关的政策文件,对降低旅游业企业运营成本、增加企业盈利能力起到了较好的提振作用。

2023年旅游市场预期乐观,预计全年“稳开高走,持续回暖”。2023年春节假日成为2020年以来最好的春节假日旅游市场,拉开了全年旅游经济“高开稳增”的序幕。预计二季度旅游市场将进入预期转强和供给优化的新通道,暑期有望迎来全面复苏,避暑旅游很可能接近甚至达到疫情同期水平。

《报告》预计,2023年,国内旅游人数约45.5亿人次,同比增长约80%,约恢复至2019年的76%。实现国内旅游收入约4万亿元,同比增长约95%,约恢复至2019年的71%。全年入出境游客人数有望超9000万人次,同比翻一番,恢复至疫前的31.5%。

评论