文|伯虎财经 东篱

前不久有这样一则新闻,四川警方破获了一起用鸭肉制售假牛肉的案件,查处假牛肉900余吨,涉案金额3500余万元。

无利不起早,不法分子之所以能借此牟利,正是因为鸭肉便宜。据了解,目前批发市场上一斤鲜牛肉的价格在40元上下,而一斤鸭肉的价格不到10元,价格相差4倍有余。

可同样是鸭,陈列在柜台内、镀上一层卤汁的周黑鸭们,却早已逆袭成为“鸭中贵族”,1斤鸭脖70元,身价远超牛肉。

只可惜辉煌十余年的“卤味三巨头”,如今也不得不勒紧裤腰带过活了。

几乎是在上述“打假新闻”发布的同一天,“周黑鸭业绩大降超90%”的消息冲上了微博热搜。据周黑鸭2月13日晚间发布的盈利预警,2022年其净利润不少于2000万元,而上年同期为3.42亿元。

绝味与煌上煌此前发布的2022年业绩预告,也均预计净利润将缩水70%以上。

“卤味三巨头”集体遭遇事业滑铁卢,是年轻人不爱吃鸭脖了吗?不,真相或许是年轻人不愿再被“爱马仕鸭脖”割韭菜了。

01 天下鸭脖一般“黑”

追溯历史,酱鸭脖最早在清朝时期就已出现,从洞庭湖流传至湖北、四川、江西等地,并逐渐发展出了风味不一的地域品牌,比如湖北的周黑鸭、湖南的绝味、江西的煌上煌、上海的久久丫。

而中国人对鸭脖的爱,或许也早已刻进了DNA,全国每周平均的鸭脖消耗量高达350000公斤,绕地球的圈数和香飘飘有的一拼。

如果说鸭子游过武汉都得缩着脖子,那更是没有一只鸭能活着游出“鸭都”南京。每年,全世界近七成、超过40亿只鸭子被制作成各式各样的鸭货,成为中国人盘中餐。

可实际上,在很长一段时间里,柴而无味的鸭肉并不讨喜,干硬难嚼的鸭脖更是食之无味、弃之可惜。而卤汁做到了“化腐朽为神奇”。

在卤汁的调教下,原本难嚼的鸭肉韧劲尽显,干硬的骨头也因为其间的缝隙更易入味,唇齿之间滋味无穷。鸭脖、鸭肉也由此“麻雀变凤凰”,逐渐长成了人们吃不起的样子。

直到2016年,周黑鸭创始人周富裕第一次将鸭货与爱马仕相提并论。“顾客绝对不是来买便宜的,一个真正想买爱马仕的人不会在乎钱,只会在乎真货、假货。”周富裕在武汉大学的一场分享会上说道。

也是在那一年,周黑鸭在港交所上市,外界称之为“周黑鸭变身黑天鹅”。2年后,周富裕旧事重提,重申周黑鸭的“鸭脖界爱马仕”定位。

“爱马仕鸭脖”到底有多高贵?

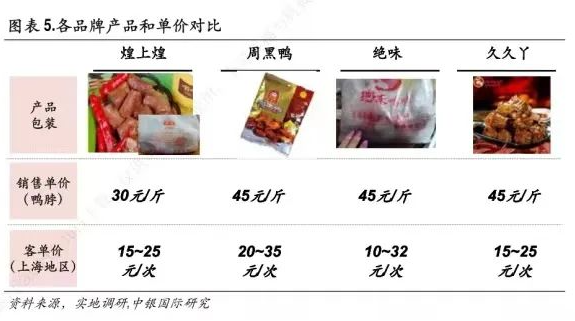

伯虎财经查看周黑鸭、绝味、煌上煌这3家卤味品牌的天猫旗舰店发现,3家品牌的锁鲜鸭脖单品价格分别为61.35元/斤、57.5元/斤和62元/斤,“随便买点、价格过百”。

(截图淘宝画面)

如果通过美团外卖消费,周黑鸭的鸭脖价格则接近75元/斤,不愧是“鸭脖界的爱马仕”。

(截图美团画面)

虽然大家都知道,就算穿一身爱马仕啃鸭脖,形象也一定是草根的,但周黑鸭却像“鬼迷了心窍”,生命不息,涨价不止。据周黑鸭招股书,2016年上半年时,周黑鸭的鸭货平均售价从63.9元/公斤涨到了88.4元/公斤,平均一年上涨8块。

(图源:周黑鸭招股书)

具体从明星单品鸭脖上看,中银国际研究数据显示,2012年周黑鸭鸭脖售价45元/斤,2023年2月天猫旗舰店约61.35元/斤。粗略估算,10年间每斤涨了16.35元。

同为“鸭脖概念股”的煌上煌和绝味也不遑多让。相比2012年30元/斤的鸭脖售价,煌上煌如今62元/斤的售价10年涨了32元/斤,直接翻倍;绝味鸭脖如今57.5元的售价相比10年前也上涨了近28%。

(图源:中银国际)

与之形成鲜明对比的是,这么多年来鸭子们的身价依然很低。据Vista看天下,2013年6月湖北荆门的毛鸭(白鸭)价格为4元一斤,今年2月的报价为6.1元一斤,这么看来十年也才涨了2.1元。

鸭货与鸭子之间的价差,让周黑鸭们赚的盆满钵满,周富裕这个来自于重庆山区的穷小子,也成功实现了富裕的梦想,积累下百亿身家。

据周黑鸭财报数据,2021年周黑鸭的毛利率高达58%,2022年上半年毛利率也有56.8%,而爱马仕近几年的毛利率在69%左右。相比之下,绝味食品与煌上煌30%左右的毛利率都已经不够看了。

既然卖鸭货如此“暴利”,为什么随着鸭脖越卖越贵,“三巨头”的日子却越过越差了呢?

02 谁掏空了周黑鸭们的钱袋子?

一说起卖鸭货不赚钱了,“卤味三巨头”的说辞可谓是惊人的相似,把锅都甩给了疫情和鸭子涨价,具体来看则无非是店面关门、工厂停产、客流大幅下滑。

但事实果真如此吗?

要知道,虽然疫情对线下卤味市场带来了较大的负面影响,但“三巨头”自身存在的问题,或许才是其没能通过疫情考验的真正原因。

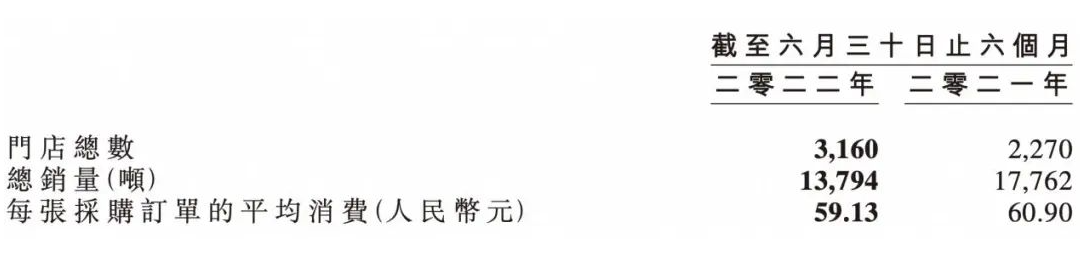

从周黑鸭2022年中期业绩报告中可以看到,2021年底至2022年6月30日,周黑鸭的自营和特许经营门店总数增加了890家,具体到每家门店的销量却从7.82吨下降至4.37吨,客单价也从60元出头降至59元。

(周黑鸭业绩报告)

周黑鸭在疫情期间逆势开店,主要还在其坚持推进“直营+特许经营”模式,而且为了吸引加盟商,周黑鸭还加大了对加盟商的补贴支持。而疫情期间顾客消费力下降,消费场景缺失,必然导致门店经营效率下降,最终拖累了净利润。

这就让人联想到前两年同样“头铁”的海底捞,逆势开店近千家,但它还是低估了疫情的影响,后面又闭店近300家。不过相比于海底捞对“疫情后旺季”的豪赌,周黑鸭的扩店更像是与时间赛跑的无奈之举。

自2006年周黑鸭正式成立至往后的十余年间,周富裕都是直营连锁模式的最大拥趸。他曾信誓旦旦地表示:“周黑鸭不做加盟,因为人掌控着终端,人是最难掌控的,没法掌控的东西我们不做。”

而直营模式除了能全权把控产品和服务质量,相比加盟也没有中间商抽成,盈利更为可观。但是直营模式下门店开发成本高、扩张缓慢的问题,也渐渐让周富裕有了危机感。

随着绝味等对手凭借加盟模式每年开店上千家,周黑鸭的营收增速和净利润规模终于在2018年被对手反超。截至2019年底,“卤味三巨头”的线下门店总数分别为绝味10954 家、煌上煌3706家,以及周黑鸭的1301家,场面极为惨烈,这才有了周黑鸭逆势开店的“找死”行为。

可遗憾的是,门店数量更多的绝味和煌上煌业绩表现同样堪忧,除了利润下滑,2022年上半年煌上煌还进一步闭店257家。究其原因,同样难逃单店销量下滑及销售费用增加两大因素。

由此可见,比起涨价和拓店,“卤味三巨头”如今更应思考如何提升单店盈利能力。

而除了周黑鸭此前选址“踩雷”疫情封控的“重灾区”地铁站和商场之外,卤味门店消费体验不佳也是劝退大批消费者的重要原因。

比如只要30元的量给你装到50元,就被不少消费者调侃“卖切糕的都去卖卤味了”。还有就是“假称”行为,比如许多消费者买的是鸭脖,但店员上称打价时却按鸭掌价收费。超出预期的贵,让消费者更为愤怒。

面对上述价格不透明现象,周黑鸭推出的MAP锁鲜包装虽然实现了明码标价,却牺牲了散装售卖时的丰富搭配,难以小分量购买多种产品。

而近年来卤味自制的风潮,不仅说明了消费者不愿被“割韭菜”,也更加表明了卤味市场的门槛之低。

据金融界此前测算,在上海联华超市50元可以购买到的鸭脖、鸭掌、莲藕、豆干等卤味原材料(不含调味品),在周黑鸭门店购买,相同产品的总价将超过100元。

因此,在小红书上,复刻周黑鸭的帖子就多达600+,动辄几万赞。不少消费者通过自学掌握配方后兴奋地说,“某黑鸭再也赚不到我的钱了!”当然,“某黑鸭”们不爱听这话。

除了消费者们自学成才,卤味行业的门槛之低,也助推了新式卤味的崛起。

03 群雄逐“卤”,鸡鸭同台,冷热交替

伯虎财经观察认为,现如今的新势力卤味品牌,大致显示出两大方向。其一是以紫燕百味鸡、德州扒鸡为代表的佐餐卤味,其二则是以盛香亭、卤大妈为代表的热卤赛道。

做鸡还是做鸭?这是个问题。

相较而言,鸡成长更慢,同一质量级别,鸡养到三斤半出栏,至少需要70到80天,而鸭只需要50到60天。而且就传统卤味而言,鸡适合做卤味的部位不如鸭丰富,除了整个身子,常见的无非也就鸡翅和鸡爪。而鸭除了鸭脖,板鸭、鸭翅、鸭掌、鸭舌、鸭肠、鸭胗、鸭头均是常见的卤味鸭货。

因此,卤鸡在产量和价格上均不如卤鸭有优势。

去年9月上市的紫燕百味鸡,旗下百味鸡、藤椒鸡、手撕鸡等鸡肉制品,以及夫妻肺片等特色产品广受好评,但是相比鸭货们的零食属性,上述产品更接近于家庭消费的佐餐下饭菜,就连紫燕百味鸡自己也将其定义为佐餐熟食,也就是可以上桌的一道“菜”。

因此就市场规模而言,佐餐卤味其实更胜一筹。华经产业研究院数据显示,2021年佐餐和休闲卤制品行业规模分别为1792亿元和1504亿元。

如果说上述纷争还局限在“短保冷卤”的范畴,那近年来火爆一时的热卤则给卤味市场打开了新局面。

相比冷卤,热卤加热食用的特性恰好契合“趁热吃”的国民共识,而且加热时飘香四溢,很容易吸引顾客驻足,也吸引来一众资本关注。

据报道,盛香亭、研卤堂、热卤食光、卤大妈等热卤赛道选手,都获得了千万元及以上的融资,盛香亭作为新式热卤的开山人,还曾获得腾讯数千万元的投资,如今估值逼近10亿。

由此可见,卤味竞争的下半场,已经逐渐跳出了鸭脖的范畴,转向了品类与产品的创新。

面对形态各异、层出不穷的竞争者们,周黑鸭们也没有放弃努力。譬如周黑鸭推出卤鱿鱼、小龙虾虾球、蜜汁鸭腿盒饭等新产品;绝味食品推出新品牌“爱鸭匠”;煌上煌并购米制品品牌“真真老老”,推出子品牌“独椒戏”,主推粽子、猪蹄等。

但就现阶段而言,“鸭脖”毫无疑问仍是“卤味三巨头”最有代表性的大单品。据界面新闻,目前三家公司的鸭货类产品收入占比都超过了50%,周黑鸭更是高达80%。

也许,周黑鸭们现如今更应该做的,是回归一根鸭脖的本来价值。毕竟就算价格再高,撕开包装,不过也就是根鸭脖而已。

参考来源:

1.经济史笔记:做鸡,为什么不如做鸭?

2.Vista看天下:“零食界爱马仕”,贵得全网开骂

3.博客COVER:鸭脖界“爱马仕”,为何卖不动了?

4.蓝鲸财经:绝味见顶、煌上煌品牌力不足、周黑鸭加盟失策,“卤味三巨头”业绩陡转直下

评论