文|螺旋实验室 牧歌

编辑|坚果

图片来源丨Unsplash

2020年10月,华为在内部的一份文件中表示:绝不造车,想造车的出列,自行离岗。这份文件据说得到了任正非的亲自批复,时任华为BU总裁的王军也在后来的公开演讲中重申,华为不会造车,而是帮助车企造好车。

但这份文件也并非不可变更的铁律,而是有一个三年的有效期,到今年10月,该文件就正式到期。加上此前一直力主华为与车企合作的王军也在近期离职,关于华为亲自下场造车的传言又甚嚣尘上。

对于如今独掌华为汽车大权的余承东来说,这些传言尽管只是猜测,但终归也有可能影响华为在智能汽车领域的前进路线,2月21日,余承东亲自出面澄清,华为不是亲自造车,还是通过智选模式合作。

在智能手机大局已定的情况下,智能汽车成为了华为面向终端用户最重要的根据地。尽管过去的华为手机是为数不多能和iPhone掰掰手腕的国产品牌,但这已经是当年之勇,无论是当下的市场环境和竞争态势,华为的手机业务都将不可避免的进入低谷期。

1、手机已逝,造车未晚

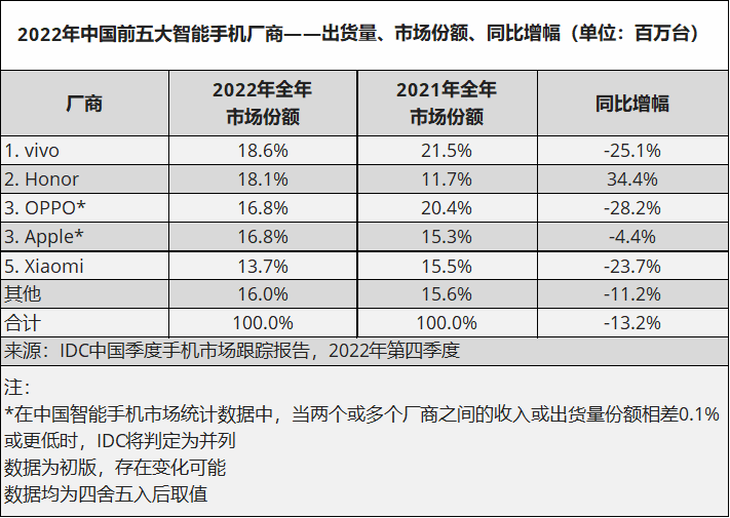

根据IDC公布的2022年中国智能手机厂商市场份额数据来看,vivo(18.6%)、荣耀(18.1%)、OPPO(16.8%)占据三甲位置,而苹果(16.8%)和小米(13.7%)则分列第四和第五名。

另外两家统计机构Counterpoint Research和Canalys给出的2022年数据虽然排序略有出入,但前五位的手机品牌却都保持一致,都是“VO荣米”加上苹果的格局,2021年时,也是这五家品牌联袂领跑,而连续两年,华为都已经不在第一阵营之列。

对于业内人士来说,这样的结果其实并不意外,从遭遇美国禁售,到不得已拆分荣耀,华为手机的剧本就已经写好。甚至于在2022年发售的Mate 50系列,华为都无法使其支持5G。

加之华为一直坚持的高端品牌路线,在失去了众多硬件能力加持后,市场竞争力陡然下降,仅仅依靠华为的品牌影响力,已经难以撑起销量。

这样的结果尽管让人感到无奈且愤慨,但在商业战争中,抱怨环境注定是无用功。一个不得不承认的现实是,华为手机已经很难重现前几年与iPhone逐鹿高端机市场的荣光时刻,除非外部环境发生重大好转,或者手机行业出现了下一个革命性的技术创新。

市场地位下滑,而手机行业整体的景气度也处在低位。根据Counter point的数据显示,2022年全球出货量下降了12%,达12亿部,创下自2013以来的最差年度业绩。

国内手机市场去年也遭遇寒冬,受到疫情因素和行业创新停滞等影响,2022年国内市场手机总体出货量累计为2.72亿部,同比下降22.6%。

无论是站在企业角度还是行业角度来看,华为都不值得再在手机领域压下重注。一手开拓了华为手机霸业的余承东也曾表示,华为手机的供应链已经缺失,唯一能够弥补手机销量缺失的就是智能电动汽车。

过去一年里,余老板嘴中围绕汽车的话题更多了,众多出圈的言论也大多与汽车有关,而华为手机,似乎已经不再是华为最值得讨论的产品。

2、华为的车企朋友圈

作为华为终端业务和智能汽车解决方案BU的双料CEO,在王军离任之后,余承东大权独揽,但肩上的胆子也愈发沉重。用他自己的话来说:“我每天晚上干到12点,有时候一两点,人家周末有两天休息,我一天都没有。”

余承东在忙些什么,当然还是围绕着汽车转,就连今年过年回安徽老家,余承东都不忘去到当地的华为汽车展厅看看,顺便还和家乡政府谈了谈关于汽车产业的合作。

去年算得上华为智能汽车初露锋芒的一年,华为与小康股份合作推出的问界车型取得了不错的市场反馈,无论是在产品销量还是用户口碑上,都隐隐展现出了过去华为手机的势头。

和恒大、小米等亲自下场造车的跨界玩家不同,华为一直宣称自己的智能汽车路线是“智选模式”,即与车企合作,华为通过技术赋能。

对于两种造车路线的区别,余承东的解读则更为直白,“代工模式是车厂挣小钱,我们挣大钱,现在是车厂挣大钱,我们挣小钱,这个模式是不一样的,我们是帮助车企成功。”

除了前文中提到的问界车型外,华为的智选车阵营还包括了赛力斯SF5、极狐阿尔法和阿维塔11,造车朋友圈更是涵盖了宁德时代、北汽、长安等重磅玩家。

近期,江淮和华为的新能源工厂也在合肥正式开工建设,该工厂建成后,将用于华为与江汽集团在共同开发新一代高端智能电动汽车。

对于这些合作伙伴,余承东给他们画了一个很大的饼,余承东表示:“华为紧密合作的车企会在一两年内率先走向盈利,并且会成为中国盈利最好的车企之一。”

不过这些表态并不能完全让合作伙伴安心,华为未来会不会亲自下场造车,恐怕才是困扰很多车企的心结。当一个不缺品牌影响力,技术实力过硬,同时又洞悉造车全产业链的对手诞生,对于行业其他玩家来说注定不是个好消息。

3、“灵魂”在谁手中?

尽管华为和余承东都一再重申不会亲自下场造车,但这并不意味着华为在造车这个链条里就只是扮演辅助的角色。从与小康汽车合作开始,就有不少人质疑华为还是在走代工模式,尤其对于“AITO问界”品牌的归属问题,外界认为仍是由华为在主导开发和销售。

对于这种说法,余承东予以了否认,其坚持认为双方仍是“联合开发”。原因是“华为没有造车资质,也没有做整车的人,但是提供智能化、软件、芯片、设计、体验、质量管控等”。

其实无论是代工也好,联合开发也罢,核心的问题是谁占主导,进而决定了谁能够从汽车销售中分得更多的利润。

根据余承东过去的表态,华为的智选模式下,车厂赚大钱,华为赚小钱,当然这是一个较为远景的目标。不过余承东也曾表示,华为的汽车业务,要在2025年实现盈利。

但结合问界的例子来看,目前小康汽车在这块仍处于投入期,承担了前期高昂的车型开发、模具打样、工厂改造等费用,还远远谈不上盈利。未来如果问界车型能够持续爆卖,那么小康汽车才有可能实现余承东所说的“赚大钱”。

但在汽车赚钱之后,主导权的问题又会接踵而至,谁的话语权更大,谁又被谁卡了脖子,谁来决定利润到底该如何计算和配比。

对于小康汽车这样并不算主流的车企来说,或许能够接受华为的“联合开发”,但对于其他车企来说,将高精尖的核心科技全部交给合作伙伴来做,则存在一定的风险。

上汽董事长陈虹曾有过一番经典的“灵魂论”,陈虹认为:“与华为这样的第三方公司合作自动驾驶,上汽是不能接受的。如此一来,它就成了灵魂,而上汽就成了躯体。上汽要把灵魂掌握在自己手中。”

在新能源车市场,“灵魂”完全掌握在手上的车企并不多,国内除了比亚迪,恐怕也没有其他玩家能夸下海口。

尤其在核心的电池领域,由于很多车企不具备生产能力,只能从第三方采购。但随着去年上游电池厂商提价,使得很多车企被迫交出了本就不太丰厚的利润。广汽集团董事长甚至在公开场合直言,自己实际上是在给宁德时代打工。

这样的故事会不会出现在华为和合作伙伴身上,现在无法给出确切回答,但对于车企而言,这也应该是一个值得警醒的隐形风险。

评论