文|伯虎财经 陈平安

过去一段时间,“华为会不会亲自下场造车”这个话题被推到了舆论中心。

之所以会引发这样的讨论,除了华为的造车资质太过优秀——华为几乎点满了除开电池、底盘和车身以外的所有造车技能树,还和最近的一系列突发事件有关。

第一件事是华为内部的人事调动。根据多个媒体报道,华为车 BU COO、智能驾驶解决方案产品线总裁王军已被停职,车BU CEO余承东将接管智能车全部业务。这被普遍认为是华为对于车业务定位的改变,

第二件事则和日前中建六局公开的一则中标公告有关。公告提到,华为正在和江汽集团(以下简称“江淮”)合作共建新能源汽车工厂,工期完成后将用于各类车型的建造。江淮正是此前蔚来汽车重要的代工厂,许多人猜测这是华为亲自下场造车的前兆。

不过在2月22日的采访中,余承东重申了华为不造车的原则,算是对这段时间“华为会不会下场造车”大讨论一个正面的回应:

“车厂已经有这个能力,为什么我们要再去建工厂,自己去造车?没必要。中国的汽车工厂闲置很严重,我们把闲置的资产充分利用,是对社会资源最大的保护,车厂挣大钱,我们挣小钱。”

比较有意思的是,除了明确表态不造车外,余承东还对华为智选车业务模式的商业逻辑做了全新阐释,并提及了一个新名词——问界生态汽车联盟。

本文试图回答以下问题:

1、什么是全新阐释的智选模式?

2、华为促成这种新模式的底气在哪?

3、智选模式能否成为华为车业务盈利的钥匙?

01 反传统的供应商模式

在了解全新阐释的智选模式之前,不妨先聊一下为什么华为会选择做供应商而不是整车厂商。

传统燃油车时代,中国整车产业和零部件严重错配,博世、采埃孚等外企依靠专利壁垒长期霸占着全球排行榜前10。油电切换的大革命下,是供应链推倒重塑的隐形机遇。车的核心从发动机、变速箱变为了电池、电驱、电控,软件定义汽车成为公认的趋势。

换句话说,中国汽车产业有望生长出自己的博世、采埃孚。

华为在这方面优势巨大。2019年初次以供应商身份参与上海车展时,华为就展示了“拎包入住”的服务,带来了计算通信架构,和包括汽车云、车联网、自动驾驶等在内的五大智能电动化平台。

同时,做供应商远比整车制造来的稳妥。国内参与整车制造的国产品牌高达130多个,竞争积极激烈,而下场造车还要兼顾复杂的供应链和市场问题。

在“不造车”的原则下,华为衍生出三种供应商模式,包括Tier1模式(传统零部件供应商模式,为车企供应智能化零部件)、HI模式(Huawei Inside)和智选模式。

Tier1模式是以传统的汽车零部件供应商身份与车企进行合作,提供智能驾驶计算平台等服务。

HI模式(Huawei Inside)下,华为需要根据整车厂商的需求个性化定制各种软硬件,把华为全栈智能整车解决方案运用到客户的产品当中。虽然参与度加深,但是整个过程还是由车企主导,比如北汽极狐和阿维塔。

智选模式则要求华为不仅需要深度参与到产品定义、整车设计,还兼顾销售渠道和品牌运营等推进过程,华为掌控产品的命运,代表产品是和赛力斯共同打造的问界。

很容易发现的是,上述三种模式存在明显的递进关系。简单来说,就是汽车本身的“华为造”比重在扩大。

新的模式则把这种产品定义的权利再度放大。

从余承东的采访内容来看,华为试图组建一个由少数个车企组成的问界生态汽车联盟。由华为来主导电池包方案、布置方案、座舱甚至智能驾驶方案等,从而在把“联盟”产品体验打造到极致的同时,减少产品冲突。这样既能布置完整的产品矩阵,还能减少竞争下车企重复订制的成本损耗。

在伯虎财经看来,这种模式下,华为几乎完全控制了产品的定义权,整个模式更类似于汽车主机厂产品线开发。

但是,一直以来,各大车企对于华为的态度一直比较暧昧,有实力的车企通常会倾向于全栈自研。上汽集团董事长陈虹的“车企灵魂论”言犹在耳,这种把产品定义假托他人之手的合作模式,华为的底气在哪?

02 不是所有的车企都叫上汽

当被问及华为和赛力斯的关系时,余承东表示:

“有人说赛力斯是代工模式,实际上双方是联合研发。我们跟赛力斯合作之后,它的质量、能力都得到巨大的提升。”

结合实际的华为智选合作模式来看,这段话包含两层含义,一是华为在产品定义、技术研发和渠道方面的帮助是巨大的;二是智选模式更能发挥出华为的作用。

正面案例毫无疑问是赛力斯。

2020年,在和华为签署新能源汽车领域合作备忘录的前一年,小康股份推出全新拳头产品——赛力斯SF5,以求切入新能源汽车市场。但即便公司为其付出了大量的金钱与时间,赛力斯SF5依然销售惨淡,整年赛力斯SF5的销量仅为732台,全年大亏超17亿元。

而在华为的加持下,赛力斯AITO问界系列相继推出的问界M5、M7、M5 纯电版三款新能源汽车产品,2022年全年销量超过7.5万辆,也成为成长最快的新能源汽车品牌。

采访中,余承东还提到,赛力斯的两个工厂产能都已经占满了,还在建新的工厂。

反面案例则不得不提到HI模式下极狐和华为的合作。2022年,按照极狐汽车官方的说法,去年全年,极狐销量破1万辆,月均销量还不足1000辆,和原定4万辆的年销量目标差距不小。

主流的看法认为原因有三个:

一是HI模式下,产品由车厂主导,不能完全体现华为的技术能力。比如极狐阿尔法S HI版虽然号称全球首款搭载鸿蒙OS的量产车,但车机是极狐基于鸿蒙系统二次开发。问界则是车机、UI乃至整个座舱都是华为一手操办。

余承东曾在去年的粤港澳大湾区车展上表示:“按他们(传统车企)的模式去做产品方案,做的车卖不掉,反过来还骂我们,用华为的部件,卖得很差。”

二是智选模式下,产品和华为的绑定更深,产品有了华为背书之后更受欢迎。2021年,挂上了华为的赛力斯SF5一天的订单就突破了2000个,比去年全年销量多出了一倍。

三是华为在渠道上的优势。据余承东介绍,得益于华为在线下门店的布局,大量位于城市中心地段的线下店稍加改造就成了问界的直营店,问界一年新增了1000家门店。

顺着这个逻辑往下走,类似赛力斯这样的,产能不足、希望品牌向上的车企们,都可能成为问界生态汽车联盟的一员。毕竟不是所有的车企都是上汽,对于赛力斯们而言,活下去才是当下最重要的。

03 淘汰赛的突围方式

此次华为内部的人士调整后,余承东独揽车BU大全,这也被外界认为是华为内部赛马机制的终结。

去年,华为公司内部论坛曾发布题为《整个公司的经营方针要从追求规模转向追求利润和现金流》的文章。华为创始人任正非在文内强调,“把活下来作为最主要纲领,边缘业务全线收缩和关闭,把寒气传递给每个人。”

盈利是最重要的任务,在去年年末的一次内部会议中,余承东曾提出,华为车BU要在2025年实现盈利。

根据其在接受第一财经采访时的说法,华为智选业务目前已经能做到盈亏平衡。建立生态品牌的目的就是为了减少重复定制的成本,提升单品的产量,通过规模效应完成盈利目标。

“一个人是打不过的,要几个兄弟一起打,这就是我们成立生态联盟的原因。我相信和华为合作最紧密的这几家车企,会是少数能活到最后的企业。”

根据晚点报道,有接近华为的人士透露,华为与奇瑞合作的智选车基于奇瑞E平台,内部代号E03,售价或在20万元左右;与江淮合作的智选车新车售价区间或在20万~35万元。目前也有消息传出,北汽和华为的合作也将转向智选模式。

一旦余承东所设想的问界生态联盟组建成功,其他玩家们所面临的可能是多打一的局面,华为在汽车行业也或将复制手机市场的机海打法。

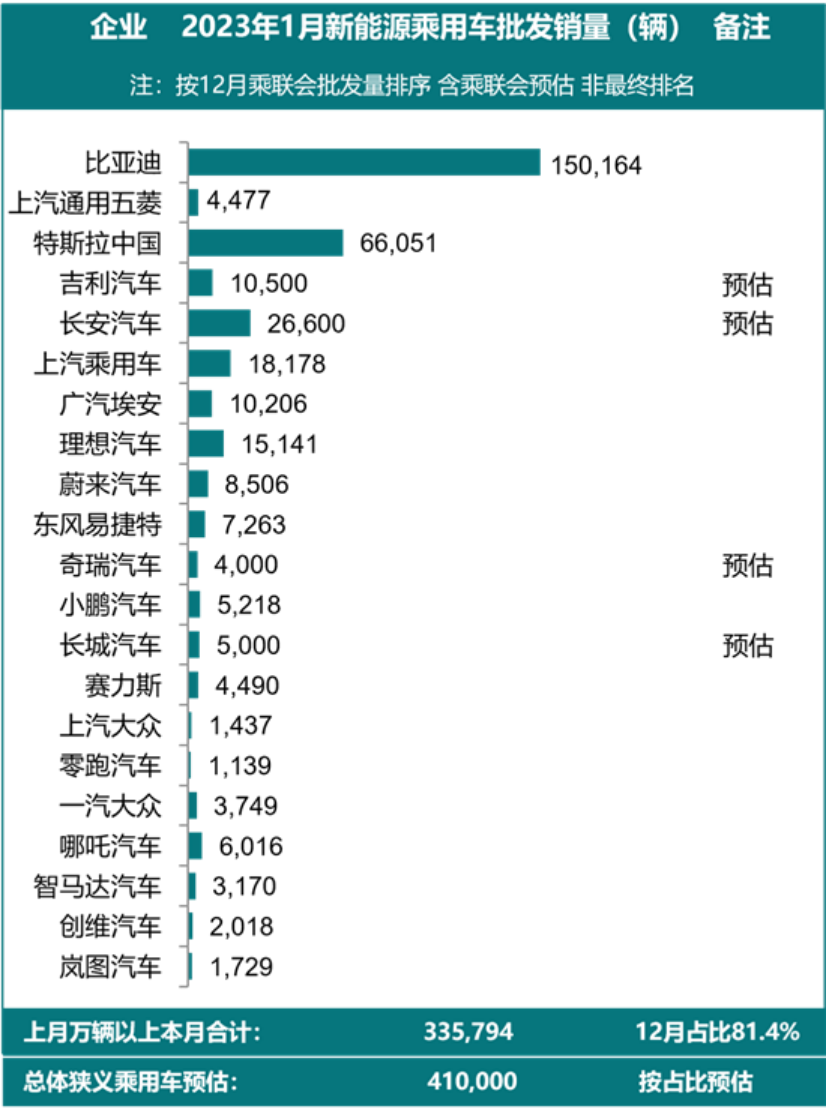

不过当下,由于退补等问题,新能源汽车市场处于承压期,各家都在降价融资,为淘汰赛存储更多的弹药,华为和他的盟友们需要做好短期内销量下滑的准备,今年1月,问界销量为仅为4885辆,环比大幅下滑。

其次,当下行业头部效应明显。1月份比亚迪卖了15万辆,占新能源整体份额的38.6%。智选模式以及未来的问界生态联盟能否在规模和盈利上取得突破还有待观察。

参考来源:

1、中国企业家:余承东:准备战斗

2、远川研究所:华为不造车,也许比造车更难

3、陆玖商业评论:余承东,成了华为汽车的唯一司机

评论