文|砺石商业评论 李平

前不久,亚马逊公布了2022年四季度(截至2022年12月31日)财报以及2022年全年财报。

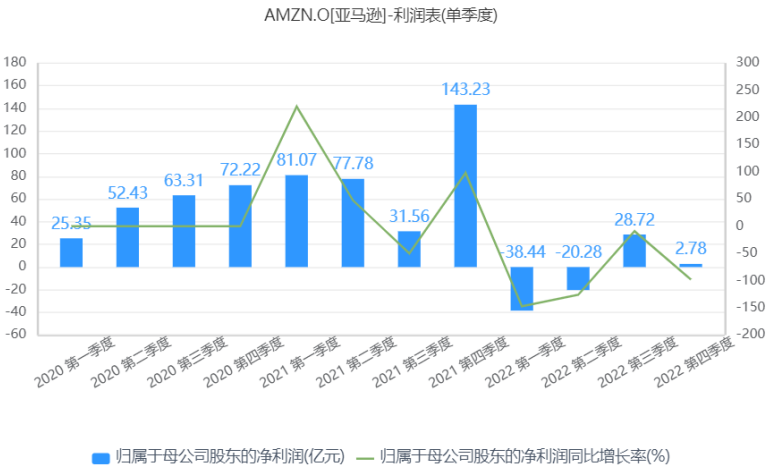

数据显示,2022年第四季度,亚马逊实现营收1492亿美元,同比增长9%;归母净利润为2.78亿美元,同比下降98%,这也是2022年以来,亚马逊净利润连续第四个季度遭遇同比下滑。

2022年全年,亚马逊实现营业收入5140亿美元,同比增长9%,创下公司上市以来的最低增速;2022年全年净亏损达到27亿美元,远逊于2021年334亿美元的净利润。

亚马逊将2022年的亏损归因于其对电动汽车初创公司Rivian的投资。2021年11月,素有“特斯拉杀手”之称的Rivian成功IPO,上市仅两天市值就突破1000亿美元,超过了福特和通用等一众老牌车企。作为Rivian的第一大股东,亚马逊(持股比例17%)在2021年四季度确认了118亿美元的税前估值收益。

2022年则是Rivian的水逆之年。受交付量不及预期、大规模召回等因素影响,2022年全年Rivian股价跌幅高达82%。受此影响,亚马逊在2022年第四季度投资税前估值损失达到23亿美元,2022年全年损失则达到127亿美元。

即便不考虑投资亏损,亚马逊利润端表现依旧不佳。2022年全年,亚马逊实现经营利润122亿美元,较上年同期(249亿美元)大幅缩水。这其中,成本的大幅攀升成为公司增收不增利的一个主要原因。

新冠疫情发生以来,受远程办公等需求提振,亚马逊线上零售、云服务等业务迅速扩张,员工人数也不断膨胀。此外,为了建立自己的物流配送体系,亚马逊加大了自建物流体系的投入力度。数据显示,2019年-2021年,亚马逊员工人数由79.8万名增长至160万名,三年内增幅超过100%。

2022年以来,随着全球新冠疫情逐步得到控制,部分消费回流到线下实体店,亚马逊线上零售业务营收增长受限,费用率进一步被推高。

受人力成本及物流费用持续攀升影响,亚马逊营业利润率已经连续四个季度出现同比下滑。2022年Q1-Q4,亚马逊营业利润率分别为3.2%、2.7%、2.0%和1.8%,营业利润率持续创新低。

为了应对不断增加的成本压力,亚马逊已经在2022年第四季度通过关闭部分商店、削减项目以及冻结招聘等方式控制成本。2023年1月,亚马逊宣布新一轮裁员,裁员总数将达到1.8万人,创历史新高。

在财报中,亚马逊针对新一年的业绩做出展望,第一季度净销售额预计达到1210亿美元,同比增长区间为4%-8%;经营利润预计在40亿美元以内,这两项指标均不及市场预期。

受业绩不佳拖累,财报公布当天,亚马逊股价大跌8.43%至103.39美元,市值一天内蒸发971亿美元。而在去年11月,亚马逊市值曾跌至8518亿美元,较2021年7月最高点(1.88万亿美元)缩水超过1万亿美元,亚马逊由此成为史上第一家市值缩水超过1万亿美元的上市公司。

云业务光环不再

相比寒气逼人的四季报业绩,亚马逊云业务增速的放缓似乎更让人对亚马逊的未来感到担忧。

亚马逊主营业务共分为零售业务和云计算服务两大类。其中,零售板块又可细分为线上自营、线下零售(实体店)、第三方商家服务(线上3P卖家佣金与履约费)、会员与订阅服务及线上广告等五部分。

从收入占比来看,线上零售、第三方商家服务以及云计算业务属于亚马逊的三大核心业务。尤其是高速发展的云计算业务,一直是推动亚马逊业绩增长的重要引擎,并为公司贡献了绝大部分利润。

2022年,受宏观经济下行影响,降速成为全球云计算市场的关键词。根据Gartner最新预测数据,2022年全球公有云服务终端用户支出预计将从2021年的4019亿美元增长至4947亿美元,同比增长20.4%,较上一年同期(23.1%)下滑近3个百分点。

在此背景下,亚马逊云业务增速出现了明显的放缓迹象。2022年Q1-Q4,亚马逊云营收增速分别为37%、33%、27%和20%,营收增速持续创出2014年以来新低。此外,第四季度亚马逊云业务运营利润为52.05亿美元,也低于上年同期的52.93亿美元。

除宏观经济不景气之外,行业竞争的加剧也是亚马逊云服务遭遇逆风的一个重要原因。尤其是来势汹汹的微软云,正对亚马逊云的霸主地位发起前进挑战。

根据Canalys统计数据,2017年,亚马逊云在全球IaaS公有云服务市场的份额高达49.4%,微软云仅为12.7%。自2018年开始,亚马逊云在IaaS公有云服务市场的份额持续下滑,挑战者正是微软Azure。

由于天生缺少软件基因,亚马逊云在PaaS、SaaS层弱势明显,主要依靠SAP、Salesforce等平台层合作伙伴补足。而微软云则凭借在IT领域的深厚沉淀以及软件层优势不断向IaaS层渗透,不断侵占亚马逊云的基本盘。

根据Canalys最新数据,2022年四季度,微软云在全球云基础设施服务的占比为23%,同比提升1个百分点;亚马逊云占比则由33%降至32%,双方差距缩小至9个百分点。

凭借在IaaS、PaaS、SaaS三个领域的全线发力,微软云业务营收体量已经逼近亚马逊云。数据显示,2022年全年(自然年份),微软智能云总营收约为798亿美元,距离亚马逊云801亿美元的营收规模仅有一步之遥。

就亚马逊来说,其零售本身就需要大量的计算、存储、网络资源等资源,发展云计算业务可谓一举两得。因此,亚马逊云发展中并没有出现过战略上的失误。而亚马逊云之所以在与微软云的对阵中节节败退,更多在于其软件生态和客户资源的不足。这种因资源、禀赋所造成的能力差异,似乎是一个无解的问题,这也是亚马逊云的一个长期隐忧。

电商业务四面受敌

“投资阿里巴巴是我犯过最大的错误之一,我被它在中国市场上的地位所吸引,但它始终是个零售商,零售在互联网是个竞争激烈的生意,阿里是互联网上每一个人的竞争对手,这不是阿里可以轻松搞定的事情。”

芒格对投资阿里巴巴的这一反思,同样也适用于亚马逊。

进入到2022年,受通胀加剧、潜在衰退、消费回流到线下实体店等因素影响,亚马逊线上零售业务持续低迷。2022年Q1-Q2,亚马逊线上零售业务营收连续两个季度出现缩水的情形。

受电商业务低迷影响,亚马逊第三方商家服务、订阅与广告增速服务营收增速出现同比下滑。正如CEO安迪·贾西曾在电话会议中所言,“公司业务的关键领域都朝着错误的方向发展”。

此外,随着竞争的不断加剧,亚马逊在全球电商市场的主导地位正在遭到威胁。在美国本土市场,沃尔玛、Costco等传统商超正在积极反攻线上。在去年“黑色星期五”圣诞大促中,亚马逊线上搜索量败给了沃尔玛、塔吉特、科尔士,排名仅第四。

根据Insider Intelligence数据,2022年亚马逊在美国电商市场的份额将从2021年的38%下降至37.8%,历史上首次同比下滑。与此同时,亚马逊电商业务商品总价值(GMV)增长率也创下十多年来新低。

由于2022年前两个季度表现过于低迷,二级市场似乎对亚马逊零售业务不再抱有期待。从去年第四季度来看,亚马逊非云业务营收增速出现一定回升,甚至略超出市场预期。

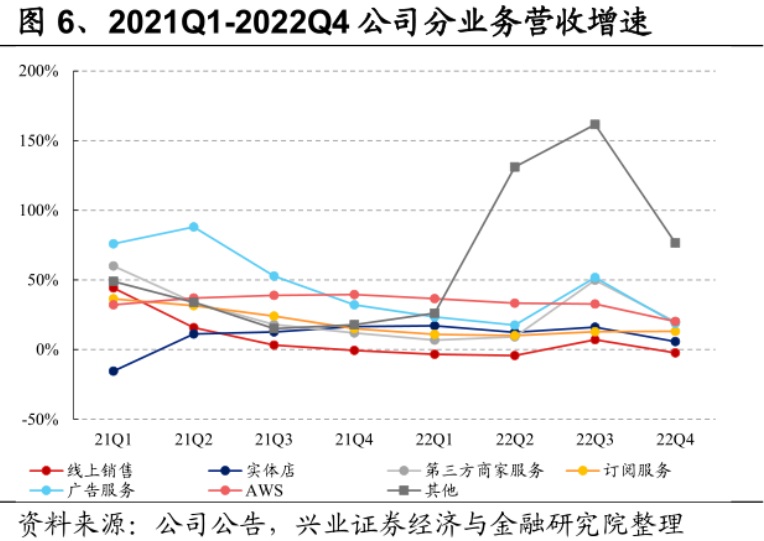

财报数据显示,去年第四季度,亚马逊线上零售业务营收为645亿美元,同比下降 2%;第三方卖家服务净销售额为363.39亿美元,同比增长20%;订阅服务净销售额为91.89亿美元、同比增长13%;广告服务营收115.57亿美元,同比增长19%;实体店净销售额为49.57亿美元,同比增长6%;其他业务净销售额为12.53亿美元,同比增长77%。

不难看出,除线上零售业务之外,亚马逊非云业务均取得了正增长,尤其是第三方卖家服务、订阅服务以及广告服务三个板块营收增速均保持在两位数以上的水平。加总计算,四季度亚马逊零售板块实现收入1278亿美元,同比增长6.8%,比市场预期高出了3.5个百分点。

然而,亚马逊在线上零售腹背受敌的情况下,采用销售佣金和广告提价的方式来提升第三方卖家服务及广告的收入方式明显有“涸泽而渔”的嫌疑,也并没有赢得投资者的认可。

去年黑五前夕,亚马逊还发布了有关销售佣金和物流的涨价通知,这让许多亚马逊卖家十分不满。据悉,相当一部分卖家迫于盈利压力,放弃参与原本该冲刺业绩的年底“旺季”。

2022年,亚马逊的广告业务年营业额为377.5亿美元,同比增长19%。同期,谷歌、Meta以及苹果广告业务均出现下滑。然而,这对亚马逊来说并不是一件值得骄傲的事情,持续攀升的广告费用率已经让越来越多的第三方卖家苦不堪言。

有分析认为,为了应对销售增长放缓和成本上升问题,亚马逊选择从其在线市场上销售产品的近200万家小企业那里榨取更多的钱。根据Marketplace Pulse研究数据,2022年,亚马逊从每笔销售中收取的平均费用比例首次超过了50%,“亚马逊税”已经成为众多中小商家难以承受的重负。

在创始人杰夫·贝索斯的带领下,亚马逊自1994年创立以来逐渐从一家小型电子商务在线书店发展为集电商、云计算、人工智能、线下实体店于一体的消费和科技巨头,也是继苹果之后,美国第二家市值破万亿美元的上市公司。这其中,贝索斯本人所坚守的长期主义、顾客至上等经营理念,对成就亚马逊的万亿商业帝国居功至伟。

随着贝索斯的隐退,安迪·贾西成为亚马逊新的掌舵人。目前看,这位前亚马逊云业务负责人似乎还没有找准零售业务的战略方向,更在意的是眼前的经营业绩。业绩压力之下,亚马逊的万人大裁员导致内部人心惶惶,一系列向平台商户转嫁压力的举措又引发了中小卖家的不满。此外,2021年的封号风波,更导致众多中国卖家“逃离亚马逊”。

“对于这些小企业来说,盈利越来越难,因为他们花在亚马逊服务上的钱越来越多。亚马逊可能很想继续增加费用,因为其处境很艰难,但公司必须达到某种衡。”Marketplace Pulse首席执行官Juozas Kaziukenas不无担忧地表示。

评论