文|真探Alphaseeker 李静林

奶粉、奶酪、鲜奶、酸奶,从来到世上的那一刻起,我们的生活就在不断接触乳品。但也是因为太贴近生活,乳业的巨浪和暗涌,常常被忽视了。

靠着一盒常温白奶,伊利蒙牛从内蒙走向全国,在相争中成为“双雄”。凭借鲜奶优势,光明、三元等豪强割据一方。为了争夺市场,乳企常常一掷千金,他们的竞争塑造了今天的消费习惯,也塑造了几代人的集体记忆。

如今,乳业来到了新的转折点——行业从追求“量增”转为追求“价增”,外加冷链设施和消费水平的发展,乳业结构正在被重塑,原有的分界也被模糊。在各个细分产品赛道上,不同乳企狭路相逢,展开新一轮角逐。

无论是双巨头,还是区域乳企,抑或夹缝中的中小乳企,都已卷入身处乳业新浪潮中。我们试图系统性地观察这波浪潮,看乳企如何竞逐增长、如何塑造消费者新的生活方式。

本篇为乳业研究系列的第二篇。点击阅读系列第一篇:正面交锋20年后,伊利蒙牛押注不同的未来

如何从巨头的夹缝,找到自己的生长空间?这个问题放在不同行业都值得讨论,而近年的中小乳企上市潮,给了我们一个观察的视角。

2022年,国内诸多中小乳企推进上市计划。其中,完成上市的只有江西企业阳光乳业,其余企业要么是递交了招股书,要么就是宣布了上市计划。这其中有新锐品牌认养一头牛,也有各省市地区的本土企业,如四川的菊乐股份、石家庄的君乐宝等。

这些规模体量不算大,大多盘踞在固定城市和市场中的企业,为何扎堆冲向资本市场?行业观点认为,首先乳制品领域的集中度在提高,中小乳企面临的业绩、生存压力越来越大,在资金能力相对不强的情况下,去资本市场募集资金、壮大规模是一种可行的方式。

但乳业已有了伊利、蒙牛两大巨头,以及三元、光明等区域豪强,中小乳企是靠什么方式生存,上市又能给他们未来的经营带来什么变化?我们试图从各家企业的业务和财务数据中,分析他们未来发展的趋势。

差异化竞争路径

众所周知,乳制品行业目前呈现“两超多强”的基本格局。“两超”即是伊利和蒙牛这两家收入规模在千亿的企业,“多强”则指的是以光明、三元为代表的区域性乳企。

从产品层面考量,伊利、蒙牛双雄在2000年初凭借着常温奶品类一举奠定了自己“全国级乳企”的江湖地位。根据尼尔森数据显示,在常温奶市场,伊利、蒙牛在2021年前半年,就占据了高达67.6%的市场份额。如此格局意味着在常温奶赛道,已经很难有对手给伊利、蒙牛制造实质性的威胁。

面对巨头对主流品类的垄断,夹缝中求生存是其他行业参与者的普遍状态,也是他们获得生长几乎唯一可选的方式。“如果以地域标准与大企业竞争,基本是自寻死路。”香颂资本执行董事沈萌强调,唯有进行非对称的差异化竞争,才有生存机会,这更多需要中小乳企在研发创新上有所投入。

从去年扎堆上市的乳企中我们也能看出,无论是起家还是收获增长,他们几乎都走了一条与“双雄”不同的路径。

- 押注低温奶

去年五月,来自江西的阳光乳业在深交所上市,这家地方性乳企成立于2008年,以低温乳制品、低温乳饮料作为主打产品,通过“送奶上门”的模式货客、完成交易。

低温奶也叫巴氏杀菌乳,是采用巴氏杀菌法加工而成的牛奶,即在规定时间里,采用72-85的恒温杀菌,通过全程冷链,更多地保留牛奶的口感和营养物质,保质期较短。产品特性决定了,低温奶对冷链运输供应链体系有着很高的要求。因此,在本土扎根很深,有着地理优势和对市场更熟悉的区域性乳企,就很适合切入到这一赛道中来。

据公开信息显示,阳光乳业在江西省内布局了1500余个销售网点,通过“送奶上门”的方式,在早餐和晚餐时间点将产品送至消费者手中。这种规律性、长期性的触达方式,有利于培养消费者的消费习惯,从而实现产品的复购和销路的拓展。

不过,当乳业整体从“量增”转为“价增”逻辑,巨头也开始关注到这一成长性领域。在寻找业务增量的过程中,蒙牛押注了低温奶领域,根据尼尔森数据,2021年国内鲜奶行业增长17.8%,蒙牛的鲜奶业务增速达85%,在鲜奶市场的总份额也提升了2.3个百分点至13.4%。

对于巨头来说,虽然没有了区域性企业的距离优势,但凭借成熟的冷链运输和保鲜技术,以及“高温灭菌乳”这一低温新品种的出现,巨头在低温奶赛道上日渐强势。这条赛道的未来竞争,可以预想会十分激烈。

- 酸奶、乳饮料

来自四川的菊乐股份,在去年七月第四次递交了招股书。以核心产品“酸乐奶”为代表的含乳饮料,是支撑菊乐股份在市场上活跃二十多年,在四川本地家喻户晓的顶梁柱。尽管此后菊乐陆续推出了灭菌乳、巴氏杀菌乳等产品,但营收大头依然是含乳饮料。

不得不承认,含乳饮料这一品类,已经逐渐落伍。根据国家相关标准,含乳饮料的蛋白质含量应大于或等于1.0%,而牛奶的蛋白质含量应大于等于2.9%。在营养上的明显差异,让含乳饮料早已成了名副其实的夕阳产业,如今也更多出现在低线城市,相关各类公司的业绩均呈不同程度下滑态势。

在行业的定位中,含乳饮料分为配制型含乳饮料、发酵型含乳饮料。菊乐的酸乐奶、伊利的优酸乳以及蒙牛真果粒都属于配置型。从中也可以看出,菊乐的基本盘很早就面临着伊利和蒙牛的挤压,一旦大型乳企选择渠道下沉,区域性企业的生存空间就会被缩小。

另一家发展历程跌宕起伏的乳企君乐宝,是从低价酸奶起家的。1995年君乐宝公司创立,四年后当时的国内奶业老大三鹿将君乐宝纳为了子公司,并以「三鹿君乐宝」为品牌生产酸奶产品。但2008年发生的三聚氰胺事件打破了这桩合作。

之后,君乐宝开始做起了奶粉。和做酸奶时候的思路相似,依然采用低价策略。哪怕企业高层喊出了要做品类领头羊的口号,但长期的低价策略让君乐宝陷入了中低端的消费者认知陷阱中。去年7月,君乐宝宣布了上市计划,但由低价造成的低利润率,让这家企业并不为资本市场所看好。2020年君乐宝净利润5.38亿元,但利润率只有3.7%。相比之下,飞鹤的利润率则在30%左右。

- 小众奶源切入

总部位于广西的皇氏集团是国内水牛奶领域龙头企业,自2003年起,其水牛奶鲜奶及水牛奶系列产品产销量名列全国第一。不过对于这种小众领域,行业普遍认为,尽管水牛奶营养价值高,相比普通牛奶价格更高,但消费者对其认知度较低,因此市场份额小。皇氏集团虽然守住了水牛奶这条乳制品细分赛道,但想要做大做强,并不容易。

- 线上破局

另一种新锐品牌,则是以「新消费」的常见玩法,掌握了互联网流量密码,从渠道入手在线上破局。认养一头牛就是典型代表。

这是一个从电商起家的乳制品品牌,2018年,认养一头牛入驻天猫,三年时间其在天猫上的粉丝数就突破了千万。此后,认养一头牛不断丰富自己的线上渠道布局,与京东、小红书等平台合作,及时布局直播带货,进驻抖音、视频号等平台,公司内部自己还搭建了直播工作室。

认养一头牛还发起了用户“认养”的互动营销模式,事实上这其实是一种会员模式的变种。2017年,认养一头牛联合“吴晓波频道”、“十点读书”、“老爸评测”等KOL,推出“认养”活动。用户支付2999元可以获得牧场奶牛认养权,或是花1万元成为联合牧场主,认养奶牛并享受牧场经营红利。

2020年,认养一头牛又推出云认养小游戏、联名认养和实名认养。云认养类似于QQ农场,消费者可以用养殖游戏得到的金币兑换实物或牛奶折扣券。据招股书显示,目前认养一头牛会员数超过1600万。这也印证了认养模式在获客上的成功。不过,这种营销模式也在后续引发了不小争议。

从对中小乳企的业务分析中可以看出,大家都在寻找差异化的产品切入点,试图避开与伊利、蒙牛两大巨头的直接冲撞。但随着巨头增量业务的拓展,区域性企业与巨头的面对面攻守战难以避免。尽管区域企业可以占据某一品类的先发优势,但面对渠道、品牌、体量都更强的巨头企业,生存依然不易。

巨头阴影下的中小乳企

2022年是中国乳制品行业再次掀起波澜的一年,十多家企业纷纷递交招股书或宣布IPO计划,其中实际完成上市的只有阳光乳业一家。

根据阳光乳业的招股书数据,2019年到2021年是企业有数据可证稳步向前发展的一段时间。连续三年,其营收分别是5.43亿、5.23亿和6.31亿,净利润分别是1.04亿、1.05亿和1.36亿。

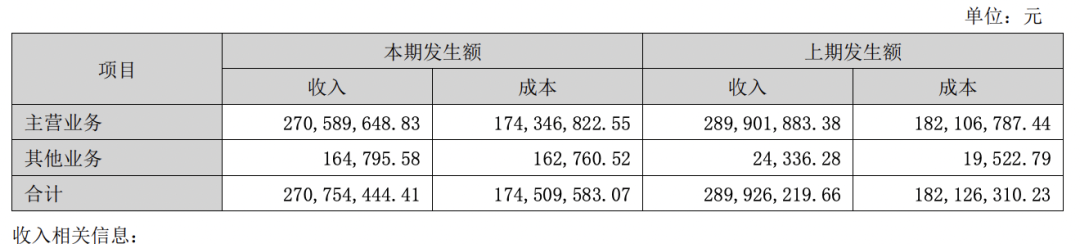

但到了2022年,阳光乳业上市后的首份财报,业绩就出现了较大幅度的下滑。2022年上半年,阳光乳业的营收仅为2.71亿元,同比减少了6.61%。净利润下滑幅度更大,同比减少7.72%,仅有5566万元。财报中将业绩的下滑归结给了疫情——阳光乳业受2022年3月下旬至5月中旬江西省疫情影响,南昌市及部分地市学校停课住宅小区限进社会面人员流动受限,送奶上户销售渠道受到比较大的影响,3月至5月阳光乳业销售收入和销量下降幅度较大,净利润也有一定程度的下降。

虽然客观因素是存在的,但这也反映出,相对狭小集中的市场,在平时可能是企业业务发展的优势所在,但在特殊时期,原本的优势就会变成劣势。做个对比就能看出,同样的周期内,蒙牛的营收增长了4%,归母净利润更是增长了27.3%。大型企业有能力在困难时期开发多元渠道,拓展新业务,他们庞大的消费基本盘也可以成为保持业绩稳定的支撑,这都是区域性中小企业很难具备的能力。

阳光乳业2022年前半年,收入下滑|图源:企业财报

产品和渠道单一,是摆在很多中小区域性企业面前的障碍。

菊乐股份在招股书中披露,从2019年到2021年三年间,含乳饮料在总收入中的占比一直保持在一半以上,分别为73.91%、65.31%和51.68%。当一个明显呈现下滑态势的赛道,始终是一家企业的核心业务时,其成长性就值得担忧了。同时,仔细拆解菊乐股份的业务情况,只有发酵乳业务的收入占比,呈现出较为稳定的增长,从2019年到2021年,菊乐股份的发酵乳业务占总收入的比重分别是5.44%、10.23%和26.7%。

如此算来,菊乐股份的一系列新业务,例如巴氏杀菌乳、杀菌乳及其他乳品给业绩的贡献值,以及在总业绩中的占比就非常小了。

屡次冲击屡屡失败,很显然,单一的产品结构,对某一品类的过于依赖,让菊乐乳业的成长并不被看好,成了其冲击IPO的最大拦路虎。

菊乐股份的具体产品销售情况|图源:企业招股书

另外,在当下的乳制品行业中,一些新兴品牌,通过大规模营销的方式换取业绩。典型代表就是认养一头牛。

根据招股书显示,认养一头牛在2019年到2021年期间,营销费用水涨船高,分别达到了1.9亿元、3亿元和4.8亿元,三年累计营销投入接近10亿元人民币。公司近3年营销费用率分别为22%、18%和19%,高于可比同行业公司平均值。

大肆营销带来的结果显而易见,虽然营收规模不断提升,但认养一头牛的净利和净利润率都在一路走低。2019年到2021年三年间,认养一头牛的净利润为1.05亿元、1.47亿元、1.40亿元,净利率则分别为12.18%、8.89%、5.47%。2020年和2021年,认养一头牛的营销费用是其净利润的两倍左右。

显然,高举高打的营销策略可以让公司获得短期快速的增长,但拉长时间线看,瓶颈也在迅速增长的过程中显露出来。

奶源困局

乳制品行业链条清晰,且具有明显的周期性。乳企的上游是靠天吃饭的畜牧业,这也是行业周期性的根源所在——“奶荒涨价-养殖扩群-原奶过剩-倒奶杀牛”。

周期客观存在,总体看来,每轮周期受益的都是大型乳企。原奶在一家乳企的成本中占比超过60%,这足以成为影响公司生产、定价的关键指标,进而影响到一家企业的命运。在2010年前后那段奶价上涨周期中,伊利顺势将产品提价,而在涨价的过程中也没有耽误对市场的扩展。

而对企业来说,应对原奶价格周期波动的关键点,在于是否拥有自有的牧场。有足够的牧场,企业受到市场大环境波动的影响就小,而在小范围采购的过程中,议价权就更大。

“买买买”是企业收割优质牧场的不二之法。2013年至今,伊利和蒙牛于上游奶源已有多次出手:截至2021年末,伊利已经参控股优然牧业、赛科星、中地乳业、恒天然、新西兰的Westland等规模化牧场;蒙牛也收购了现代牧业、中国圣牧旗下圣牧高科、富源牧业等企业不同比例的股权。两大巨头的正面交锋,带来的附加影响就是,国内优质牧场被其控制。

巨头有底气,但对于规模较小的企业来说,参与牧场的军备竞赛就有些吃力了。科迪乳业董事长张海清曾直言建牧场之难:“10万吨的生产规模,需要配3万头牛,需要四五个亿的基础投资,还不包括运输等费用。”

结果就是,中小乳企频频受制于奶源。阳光乳业在招股书中披露,报告期内(2019-2021),公司自有牧场生鲜乳供应比例在 10%左右,公司主要通过从合作牧场采购生鲜乳以满足日常生产需求。这一点也被列在了企业风险一项中,奶源不足是乳企头顶高悬的达摩克利斯之剑。

依赖采购,就缺少话语权,阳光牧业的采购价格在4.6-5.1元,远高于市场价。这也影响了公司的毛利率,2019年到2021年一路走低,分别是36.76%、35.07%和32.97%。

企业对产品原材料的控制力弱,更大的隐患是在食品安全层面。去年,麦趣尔产品中检测出丙二醇,一时间掀起轩然大波。为此,麦趣尔被处罚了7351万元,这相当于前两年净利润。

从奶源问题来看,中小企业与巨头之间的差距不是一朝一夕可以弥补的。至于下游的销售,中小企业想要逆袭也不容易。一方面本土市场要面对全国性大企业的不断蚕食,而出走本地,则意味着抗压能力本就不算强的中小企业主动投身到强敌环伺的竞争生态中。进退之间,都不好做。

摆在中小区域性乳企的未来,充满了不确定性。

评论