文|自由哥伦布

编辑|靠谱的阿星

「风浪越大,鱼越贵」!

高启强的这句经典台词是符合大的互联网平台激进扩张特点的,做的业务越多投入资源越多,经营风险越大,树敌也越多;但平台流量越大,做更多业务变现,带来更多现金流,拥有更强的工程师团队和网络规模效益。

抖音截止2022年年底日活用户已经「狂飙」到日活7亿,这是一个相当恐怖的数字,意味着每两个中国人有一个人会打开抖音,这是其他所有互联网公司羡慕的流量规模。

抖音终于还是对外卖业务开始全面进攻了,做外卖、做网约车以及造车是互联网行业三大最烧钱业务,并且补贴还不能停,烧到最后只能剩下了腾讯系的美团和阿里系的饿了么,问题是本地生活服务O2O是否能够容得下第三家呢?

抖音现在做法选择把本地生活服务业务作为电商之后的拉动增长的新业务线了,我相信,以抖音现在的实力,上线任何一个战略业务都请了很多咨询团队做SWOT分析和沙盘推演,对于烧钱产生的收益也做了清晰评估。

作为消费者,我们乐见其成,外卖市场现在的确需要一条“鲶鱼”进行重新激活了。各家的补贴和优惠券更多,市场会重新热闹起来,未必不是好事。

但笔者个人认为,抖音虽然线上优势强,但是线下业务水很深,闯关难度着实挺大,接下来做一下梳理。

一、抖音做本地生活服务绕不开的三大难关

第一个难关是现在抖音外卖主要是到店团购消费,还没有自有配送,体验还不如美团饿了么。

团购和O2O的区别是团购是用低价把人引导到线下消费,而O2O本身是懒人经济,用户动动手指下单,直接在家等就可以了。但是由于抖音外卖现在还没有自建配送团队,主要还是以线上补贴和优惠方式来做吸引用户到店消费。

以瑞幸咖啡为例,虽然抖音团购已经把折扣做到了4.3折,但是需要线下去消费,适合本来就已经在店内消费的朋友在抖音上下单贪一个优惠,但是体验就很难达到预期了。

到店的团购模式所以被O2O服务模式所替代,团购本身只解决了商家的引流痛点,但为了优惠而不得不降低产品服务的品质,没有利润的服务是很难持续的。

商家后续也容易把团购当做薅羊毛的低质用户处理,并不能享受和正常到店消费的用户足够的分量和质量,从而导致消费者服务投诉,这并不是一两家的状态,而是一种历史上的普遍现象,应该也是预期之中的事。

在靠谱的阿星看来,如今抖音选择从团购来看是属于权宜之计,因为抖音并不敢一下子把庞大的外卖配送团队给拉扯起来。

截止2021年的数据显示,饿了么平台上有110万骑手,美团557万骑手。骑手没有底薪,只按照配送费用获得奖金,这意味着平台要有足够的订单量才能调动这么多骑手,这个生态并不是一下子就能够搭建起来的。

即使抖音要做外卖也跟第三方同城短途配送公司比如顺丰、达达、闪送这些合作,但是由于是外包业务,并且本身业务量比较杂多,在配送服务效率上肯定无法与专职骑手相比,这就制约了抖音做本地生活服务的竞争力。

第二个难关外卖是偏重于线下的重服务的业务,不再是之前线上轻资产运营。

本地生活服务团队要整合线下的商户资源,就需要在全国招募更多的地推人员,就需要在全国各个城市开办事处,这其中先期搭班子的成本就不小。

我们不妨假设一下,以武汉城市为例,按照1个月8000元(5000底薪加3000绩效)招募,就要招募1000名地推,一个月就得800万地推人力成本,当然后续地推人员不需要那么多,会裁掉一些,但是还要保留一些人员做为商户佣金,以及作为商家签订合同和服务人员。办事处还得招募本地站的商户线上运营,帮助商家在平台上搭建其网页以及各个菜品下单,按照最低工资15000,包含技术、设计在内的人员大约需要100名,一个月保守投入就得150万。

(抖音招募的地推人员薪资以及要求)

这还没有算在招募骑手阶段时候给予的一些补贴和现金激励,而不砸钱就很难吸引市面上其他骑手加入,而砸钱的话就得用更多的订单量、单笔更高的跑路费来支撑,那抖音做外卖低价引流策略就会受制约。

第三个难关是小商户本身是否真的愿意投人力物力财力做抖音外卖,这个需要市场检验。

以前团购大战时候,各家主打团购代金券到店消费能够打折,一种是享受八折优惠但是相应的服务也会随着打折;另一种是用户用八折的钱购买足额的代金券进店消费。

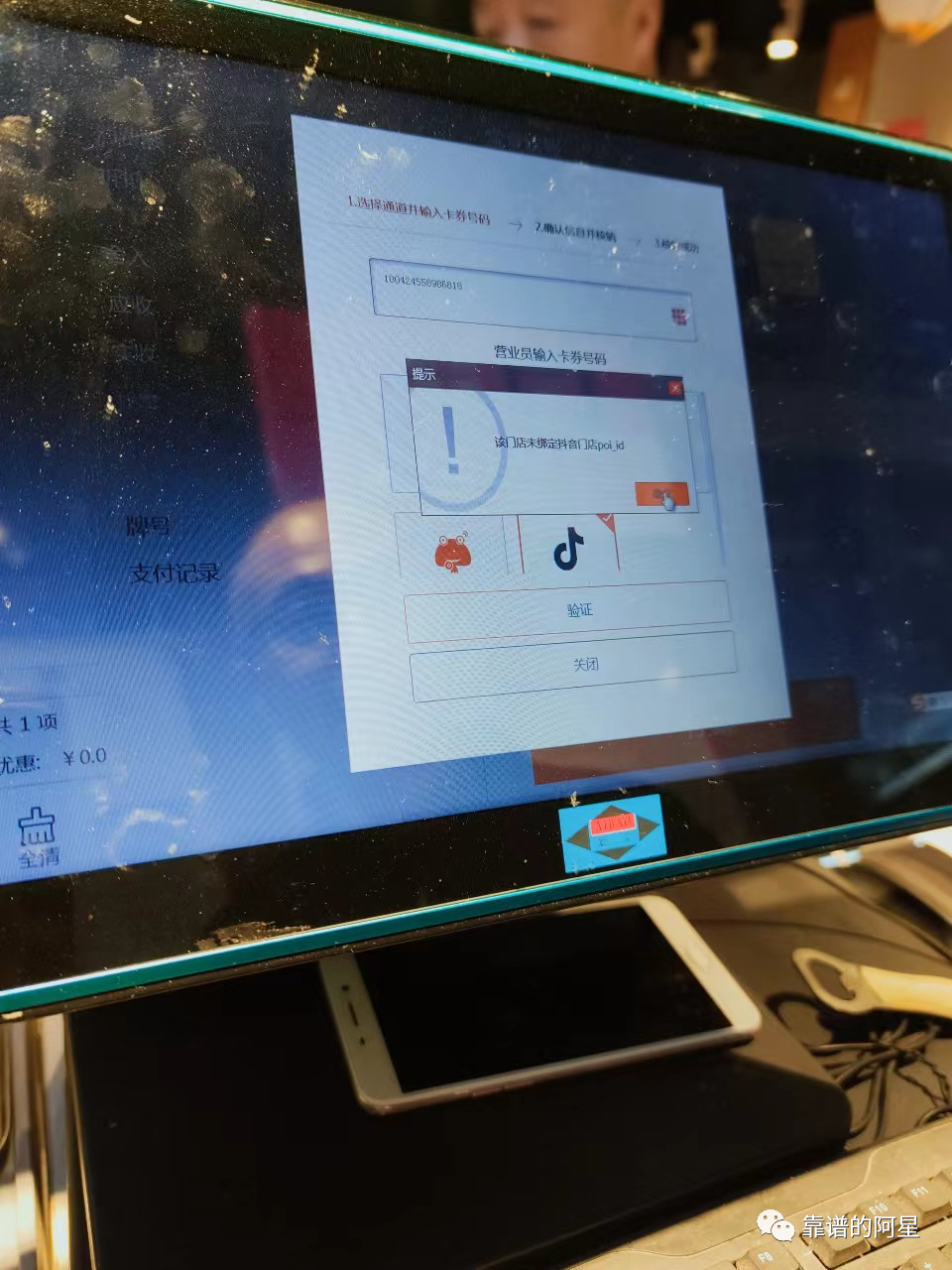

不过笔者遇到的体验是商家本身并不熟悉抖音代金券核销过程,商家自己学习摸索了许久,并且用户代金券只能一次性用完,代金券之中剩余的费用也不能再做消费了。

(购买代金券到店消费,发现商家的系统还没有接入代金券)

再加上一些生意比较好的餐馆本身不需要依赖团购或者外卖给自己带来更多的订单,能够服务好到店的客户已经不错了;但是夫妻店或连锁加盟店本身已经被美团和饿了么所整合,已经比较熟悉的外卖平台操作订单系统和相应的广告流量玩法。

靠谱的阿星最近看到一些抖音外卖主要为覆盖全市连锁加盟店,而夫妻店则比较少,原因是如果做抖音外卖则意味着需要专门招人来运营抖音企业号,想办法做获客引流,如果老板不兼职做,就得招募专人来做,市面上一个抖音运营工作就是一个月15000起,保底一年18万开销,如果带来双倍以上的回报量,则需要在厨师也要增加人手配置,实际上也只能基本打一个平手。再加上大多数餐饮店铺要获订单主要是依靠打折促销来引流,这些实际上都是商家自己投入的成本。

(抖音外卖直播运营主要依赖于团队直播带货,门槛实际上比较高)

二、为什么这么烧钱,又这么难做,抖音还是义无反顾

美团是目前中国互联网行业之中仅次于腾讯、阿里巴巴市值的上市公司,美团2021年财年整体营收达1791亿,在香港市值已经达到万亿人民币,比京东还要高一倍多。

美团2022年财报Q1为462.7元、Q2为509亿元、Q3为602亿,Q4的财报没有出来,尽管受疫情影响,整体依然比2021年营收依然有所提高,业界认为2022年是美团扭亏为盈的一年。由此可见,美团烧钱程度不在滴滴之下;而能烧钱、会烧钱,烧出规模效益,是头部互联网公司在抢占市场头部地位的必杀技,换句话说,美团的竞争壁垒的。

那为什么抖音要在要营收业绩的时候还要做外卖市场呢?靠谱的阿星认为有以下三大原因:

(1)线上点单的外卖业务是所有本地生活服务平台之中做成综合多品类平台的流量入口,这是当年美团能够从众多O2O平台项目之中杀出的成功路径。外卖的用户流量规模足够大、频次足够高、现金流多并且商户足够多,有了这个势能之后才能做起酒店文旅、美业丽人、电影票务、休闲娱乐、买药送药等到店消费业务,O2O全品类一站式本地生活服务平台构建能够提升抖音上市的市值,目前抖音市值估值是8500亿港元,大概相当于京东,显然抖音并不满足于此。

(2)美团当前在人口市场的渗透率为15%,预计到2025年达到30%,这意味着还有大量的人群没有使用过线上下单点外卖或者到店消费的习惯,而抖音本身用户覆盖了很多下沉市场以及中老年人市场,并且是以短视频和直播这种场景形式呈现和推荐,在触达上能够与美团饿了么展开差异化的竞争。

(3)激活更多商家做抖音企业号直播和在线营销,从而提升抖音的广告营销收入,本地生活服务实际上覆盖了线下的百业商业业态,对于抖音来说是新增的客户增量,能够带动抖音直播商家活跃度以及抖音电商的GMV、本地商户的短视频广告投放等多个业务的协调。

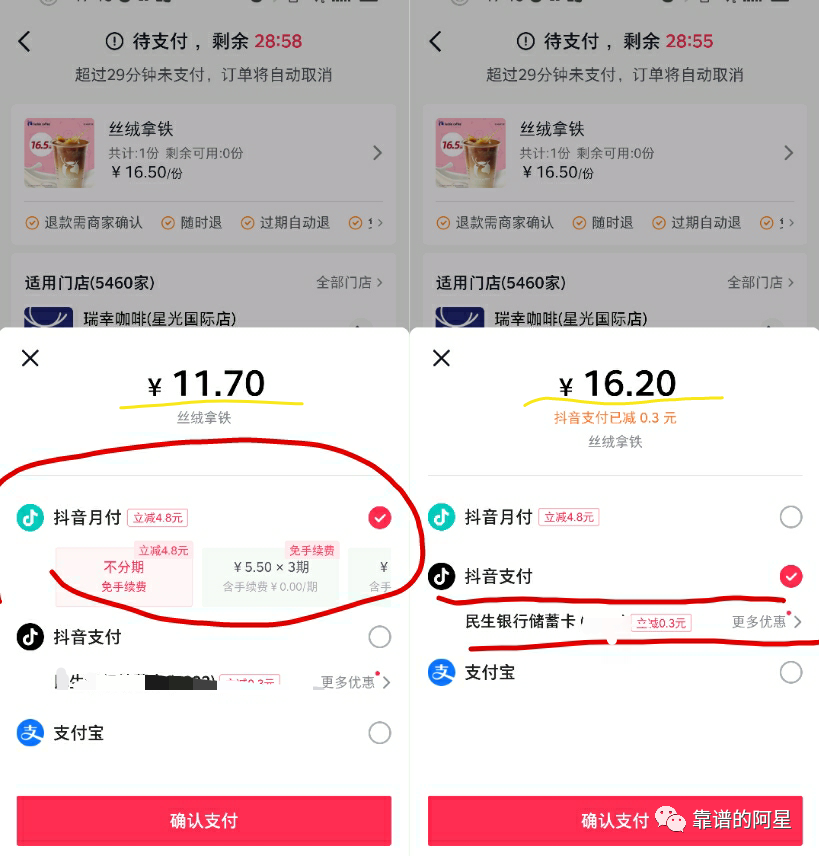

另外,抖音通过消费业务场景的拉动来提升抖音支付的市场普及率。据了解,抖音支付收购的支付牌照叫做「合众易宝」,属于天津同融电商旗下控股,是抖音集团的子公司。

目前抖音到店团购业务均是优先推荐使用抖音月付功能,每单有一定的减免优惠,而抖音月付实际上类似于支付宝的花呗功能,类似于小额消费贷业务,通过对于抖音吃喝玩乐以及购物消费场景来孵化自己的金融业务还能够赚一定的利息,实际上也是做支付宝的业务。

(鼓励用户每一单使用抖音月付来进行使用平台消费贷)

结语:

抖音业务外卖业务扩张看似狂飙突进,实际上还是有着精细的考量,并且格局相当大,不仅是PK美团还瞄准了阿里巴巴的核心业务,抖音有着相当明显的用户流量优势,在服务商户锡信息流营销上也有系统方法论,实际上选择是抖音直播电商孵化本地生活服务市场的模式,与美团侧重于地推、团购以及外卖配送的逻辑不一样,但是能否对美团的核心业务形成冲击,目前下结论还为时过早。

评论