文|壹DU财经

2022年,手机行业寒气袭人。到了2023年,这种紧迫感似乎更加猛烈。

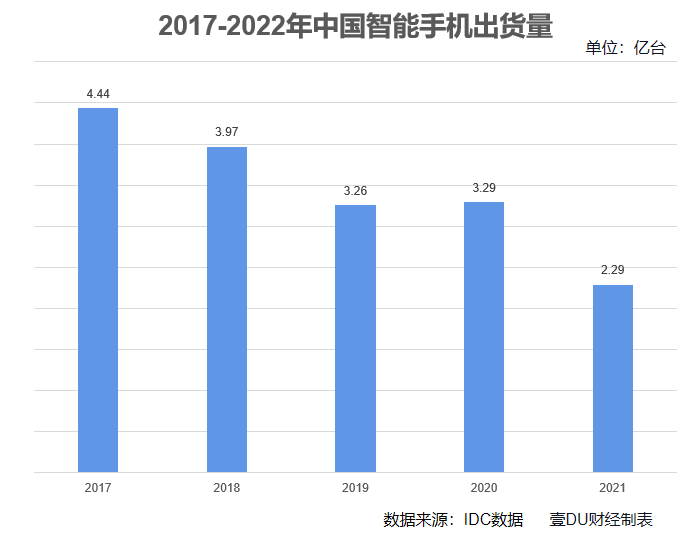

2月17日,中国信通院发布报告称,2022年全年,国产品牌手机出货量累计2.29亿部,同比下降24.7%。这是中国智能手机出货量时隔10年重回3亿台以下,并且还创下十年来新低。

出货量持续走“下坡路”,国产智能手机厂商们迎来至暗时刻。固然过去三年疫情带来一定负面影响,但如果将手机赛道的下行趋势全部归因于疫情,则显得太不客观。毕竟在疫情出现之前,市场的低迷已经出现,疫情只是加速了下坡的速度。

一般而言,当某个行业进入下行通道后,赛道选手要么转向,要么寻找“第二增长曲线”。从国产手机厂商们的策略来看,他们大多选择了第二条路。

移动互联网时代,手机几乎可以“串联”一切。基于这一特性,手机厂商们很自然地将目光聚焦在了万物互联方向——IoT。事实上,早在多年前,几乎所有的国产手机厂商都已先后涌入了这一赛道,大有副业变主业的架式。

那么,在多年“狂飙”后,他们这一副业进展如何?IoT的故事讲得如何?

01 IoT成为“天选之子”

IoT是物联网的简称,这是一个公认的万亿级市场。按应用场景,又可细分为消费物联网、工业物联网、市政物联网等不同领域。而不同领域的市场特征又千差万别。本文所提及的物联网是指以手机为纽带的消费物联网。

早在2014年,苹果公司上线了旨在切入智能家居领域的HomeKit,但即使是“老果粉”,也不见得听过这个名字。

IoT被更多消费者知晓是在近几年。随着国产智能手机厂商们先后涌入,人工造出了新的浪潮来。甚至在2019年左右一些智能手机厂商的新机发布会上,智能手机已经不再是重点产品,反而是电视、平板、可穿戴等IoT智能硬件设备开始站到C位。

国产手机厂商们为何如此看重这一赛道?

其实非常重要的原因,是所有玩家都深陷手机市场见顶的困境之中。IDC的数据显示,2017-2022年,中国智能手机出货量呈现逐年下降的趋势,分别为4.44亿台、3.97亿台、3.26亿台、3.29亿台和2.29亿台,六年间,仅2021年出货量同比略增1%,但到了2022年却跌掉三成,创下十年来新低。

这一趋势,足以令所有玩家心惊。更为重要的是,国内智能手机市场格局已基本稳定,“VO荣米华”已将95%的市场份额瓜分掉。而随着市场越来越“卷”,玩家们开始在高端机型及供应链的前端如芯片以及与手机关联度极高的IoT领域发力。

而自研芯片投入大,短期内不可能有较大成效,于是与手机的关联度更高、更容易商业化落地的IoT引起行业重视。

究其原因,其一,当越来越多可穿戴设备、智能家居、智能汽车成为IoT的一部分,消费者自然需要一个“神经中枢”来对这一大堆设备进行“管理 ”,此时,覆盖人群最广、使用频次最高、最便携的智能硬件手机,自然成为IoT设备中最核心的入口。

其次,对于各大手机厂商来说,他们本就坐拥海量用户,可以比较丝滑地以手机为入口,向智能音箱、智能家居、智能手表、智能汽车等产品辐射。而通过IoT将这些诸多产品打通后,手机厂商们还可快速建立起新的用户体系来,而这一体系甚至有可能反哺手机业务。

第三,绝大多数IoT设备在本身功能之外,联网技术的底层逻辑与智能手机比较相似,只要新增一个联网模块,就可实现“万物互联”,成本低、见效快。

最为重要的是,IoT前景广阔。IDC曾预测,到2026年,中国消费物联网市场规模将达到2640亿元,成为全球第一大市场。

市场规模足够大意味着天花板足够高、与手机行业关系紧密意味着近水楼台先得月。因此,相较于家电、汽车等行业,国产手机厂商们在IoT的发力也就不难理解了。

02 同一个赛道,不同的IoT故事

中国科技圈有一个有意思的现象,就是一家企业做一件事成功后,市面上就会出现第2家、第3家……

国产手机厂商做IoT这件事也没逃开这一定律。只不过面对这个需要从0开始的赛道,大家更关注的只是TOP玩家。

事实上,万物互联的风并不是最近几年才起的,而是当国产手机厂商们蜂拥而至后才引起消费者更广泛的关注。但此时,先入者早已抓住了先发优势,后来者认为“再不介入就晚了”,于是在后来都选择了“跑步进场”。

回溯国产手机厂商在IoT的探索历程上,壹DU财经认为,最有代表性的当属小米、荣耀,他们是真正的激进派。相对而言,vivo和OPPO无论在战略还是产品上,均慢了半个身位。

小米,一直被视为一家“供应链公司”。手机业务上,其以强悍的硬件配置、极低的手机售价,为小米手机贴上了性价比的标签。但在IoT上,却又是另一套截然不同的打法。

早在2019年11月19日,雷军在小米开发者大会上正式提出“超级互联网”概念。“由5G+AI+IoT构建起的超级互联网,将带来平台操作系统、算力芯片和网络通讯技术的升级换代。”在他看来,这将是一个巨大机会,将会诞生新一批百亿或者千亿美元的公司。

而基于这样的判断,小米在次年第三季度,将未来十年核心战略升级为“手机 X AIoT”。在此之后,小米在IoT领域的布局加速。财报数据显示,2020年,小米在IoT领域的研发投入近100亿元。

在“未来十年”战略指引下,两年后,小米在IoT领域交出了一份令外界震惊的成绩单:截至2022年9月30日,小米AIoT平台已连接IoT设备(不含智能手机、平板、笔记本电脑)数5.58亿;拥有五件以上连接至小米AIoT平台的设备(不含智能手机、平板、笔记本电脑)用户数1090万。智能大家电品类(空调、冰箱、洗衣机)营收同比超70%,创历史新高。

小米内部对IoT的重视达到什么程度?在今年2月9日的小米投资日活动上,雷军坦言自己的时间有四分之一花在手机、IoT和高端化上,二分之一花在汽车上,四分之一花在其他事情上。

来自顶层的重视及真金白银的投入,带来了丰厚的回报。财报数据显示,2021年,小米在IoT与生活消费品收入的营收为850亿元,总营收占比25%左右。

荣耀作为另一位“激进派”,其全场景占比目标则是要达到总营收的40%左右。荣耀为何有此豪言?

2019年6月,荣耀提出1+8+n“5G时代全场景战略”;2020年元旦,荣耀总裁赵明在新年致辞中提出全新的战略目标:2020年全面开启智慧全场景和IoT第一品牌的冲锋之路。

2020年,荣耀接连发布了多款IoT产品,如智慧屏X1就担负起家庭中心的角色,用户通过X1,可以实现接入荣耀1+8+n全场景生态中的设备状态控制和联动。

到了去年7月,荣耀在IoT再度加码。7月21日,荣耀正式推出了荣耀 MagicBook 14 锐龙版、荣耀平板 8、荣耀 X40i、荣耀智慧屏 X3、荣耀亲选 Earbuds X3 等系列基于 Magic OS全场景操作系统底层架构的新设备。

此时,赵明的观点开始转变。“IoT需要多产品的整合来为消费者提供一个完整的解决方案。”因此,荣耀非常明确地做了相应转化,“从以手机为中心,变成以消费者为中心,消费者使用的产品就是中心产品。”

如果说小米的IoT产品是围绕“家”而展开,那么荣耀则是以“消费者”为中心铺开全场景。这一点从后期荣耀推出的一系列产品可以看出来,其在平板、智慧屏等领域频频发力。

03 另一个红海市场

IoT涉及的设备分布在不同领域,如家电、汽车、出行、教育等,因此说,手机厂商的对手不止是其他手机厂商,还包括各个细分领域的企业。

比如在智能家居领域,美的、海尔、TCL等老牌家电都在布局;在智能音箱、可穿戴设备领域,阿里、腾讯、百度等互联网巨头早已布局,且占据了有利地形;再比如教育和健身领域,网易、keep等的智能硬件产品同样可圈可点。

如此激烈的外部竞争环境,一方面表明这是一个前景非常广阔的市场,一方面也意味着国产手机厂商们需要重投入和多线作战。

可以说,IoT领域的竞争程度并不亚于早就杀红眼的手机终端市场。

此外,几乎所有的厂商都想把消费者“绑”在自己的系统里,比如用一个“米家”可以连接旗下所有IoT硬件设备。但对于消费者来讲,极有可能扫地机器人用米家,而洗衣机却选择了西门子或是海尔。此时,消费者实际是需要下载多个App。

如果消费者要享受更为丝滑的全屋IoT体验,通常只有一个选择,那就是尽可能地购买同一品牌的智能家居IoT设备,但这又是现实中比较难实现的事。

最近几年,包括美的、TCL等在内的家电企业也在努力加强产品与手机的链接。只不过,其链接发生在官方小程序与设备之间,比如空调不再设计遥控器,只需要空调与手机蓝牙连接,即可以实现控制。

结语

千亿市场看起来很美,但正如手机市场如今依然是千亿市场一样,活得滋润的只有为数不多的几个头部玩家。

最近几年,国产手机厂商频繁跨界,如IoT、造车等,但用手机连接设备其实很容易达成,更难的是如何联动。

万物互联很美好,我们期待厂商们讲出更多美好的故事,也期待万物互联真正到来的一天。

评论