实习记者 | 冯雨晨

带着全球第一的产品市占率,华茂伟业绿色科技股份有限公司(简称“华茂伟业”)冲刺创业板,拟发行募资10亿元,用于其特种化学品建设项目及绿色化学研究院建设项目。

华茂伟业是一家精细化工企业,以绿色合成技术为核心优势,国内还没有直接的竞争对手,华茂伟业业绩增长迅速,报告期内(2020年至2022年),分别营收1.5亿元、2.85亿元、3.63亿元,实现归属净利润3139.03万元、7084.91万元、1.22亿元。

盈利向好,华茂伟业制造费用也不菲。2021年,华茂伟业“煤改气”完成,此后天然气费用导致华茂伟业制造费用每年足足占其营业成本的40%以上。2022年,其制造费用超9000万元,高出直接材料成本,天然气供应商直接成为其第一大供应商。

目前,华茂伟业前十大股东中,有5家股权投资机构,其中3家入场之时抛出对赌协议,要求华茂伟业在2023年完成上市,否则华茂伟业实控人需履行回购义务。另2家股东则为“大方”入股的国资股东,不仅抛出高估值,且“不求回报”。

有备而来的供应商?

华茂伟业已经实现商业化的产品主要包括两类:应用于聚氨酯领域的多款催化剂和应用于莱赛尔纤维领域的溶剂类产品NMMO。虽没有“明确”的竞品公司,和国内化工企业例如万华化学(600309.SH)、万盛股份(603010.SH)等综合型化工产品制造商相比,华茂伟业体量及业务规模较小。

但华茂伟业也闯出来一个世界第一。招股书显示,其聚氨酯催化剂中的DMDEE全球市场占有率达到第一位,NMMO在产品上市当年即实现了进口替代。

作为一家倡导绿色化学理念的化工企业,2020年12月,华茂伟业“改革自身”,完成了全部生产环节能源供应的“煤改气。从2021年起,华茂伟业用天然气替代煤炭并逐步停止煤炭采购。

煤改之后,华茂伟业的天然气主要由河北渤海奥宇燃气有限公司(简称“奥宇燃气”)供应,2021年至2022年,华茂伟业向奥宇燃气采购天然气总额为2548.34万元、3590.93万元,分别为当年的第二、第一大供应商。

这家供应商的来历值得一提。

天眼查资料显示,2020年年底,奥宇燃气获得许可,许可内容为在沧州临港经济技术开发区东区建设燃气管道。

与此同时,华茂伟业的经营地址显示为河北省沧州市临港经济技术开发区化工大道南,正在临港经济技术开发区工业园东区,应正在上述奥宇燃气铺设天然气管道范围之内。

据招股书,华茂伟业与奥宇燃气销售合同时间最早为2022年1月1日。也就是说,在奥宇燃气刚获得铺设该域燃气管道项目许可,华茂伟业就选择与奥宇燃气订立了超两千万元的大单。而公开资料显示,奥宇燃气似乎并不具特殊背景:奥宇燃气成立于2018年1月16日,注册资本为3000万元,公司参保人数13人,人员规模小于50人,一共五位股东皆为自然人,这五位自然人公开信息甚少。

更令人揣测的是,奥宇燃气在成立后不久,2018年1月29日,其高级管理人员中一名与路氏家族同姓的自然人路宏顺退出,网络上关于路宏顺的信息几近于无。

制造费用远高于同行

华茂伟业一位下游原料供应商对界面新闻透露,“华茂伟业的采购特别厉害,能把原材料价格压得很低,但信誉特别好。”

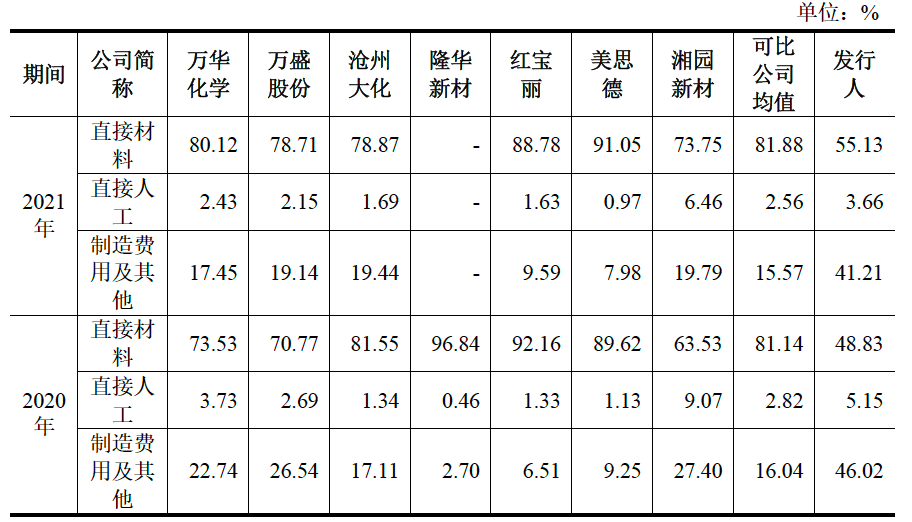

尽力压缩原材料价格的华茂伟业,制造费用在国内化工同行中却遥遥领先。

2020年至2022年,华茂伟业的制造费用分别达4074.3万元、6744.5万元、9001.17万元,而一般情况下占营业成本最高的直接原材料费用同期为4478.07万元、9338.85万元、8427.64万元,2022年,其制造费用赶超原材料费用。

2020年、2021年,华茂伟业的制造费用占营业成本比例为46.02%、41.21%,远超同领域的行业公司平均水平。

华茂伟业将制造费用过高原因归结为能源消耗。招股书显示:制造费用受规模效应和能源用量的影响,报告期的增长原因包括能源由煤炭改为天然气导致的单价上升,以及能源用量随产量提高而显著增加两个因素。

华茂伟业的两大主营业务产品为聚氨酯催化剂、NMMO。作为其两大收入来源之一的NMMO产品在2021年刚投产。

2018年,华茂伟业启动NMMO的自主研发工作。2020年4月中试生产出合格产品,2021年10月,其二期生产线成功投产,NMMO实现大规模工业化制备,并当年就取得51.1%的国内市场占有率。

2020年至2022年,NMMO实现的营收分别为892.08万元、4216.35万元、9111.82万元,占总营收的比例从5.95%蒸蒸日上至25.11%。这同期,华茂伟业营收和净利润迎来飞跃,其营收额分别为1.5亿元、2.85亿元、3.63亿元,实现归属净利润3139.03万元、7084.91万元、1.22亿元。

生猛的还有产量,2022年,华茂伟业的总产量超当年原材料总采购量。

据招股书,界面新闻合计得到,2020年至2022年,华茂伟业总产量分别为7131.95吨、12434.5吨、19745.6吨,而同期其原材料采购吨数分别为9115.10吨、14783.98吨、15750.48吨。

私募入股签对赌协议

华茂伟业由路氏家族在2014年创立,实际控制人为路千里、路万里及路亿里三兄弟。三兄弟直接和间接合计控制华茂伟业80.64%的股份。

华茂伟业的十大股东中,有7家机构股东,其中,红土长城、宇通投资、深创投、临港兴园、燕赵资管这5位为股权投资基金。

这5位股东又分两派,一派带对赌协议前来,一派“无私”入股。

2019年12月5日,深创投、红土长城、宇通投资以每股价格15.59元入股华茂伟业,新增注册资本384.87万元,总价款为6000万元。

这笔增资伴随着对赌协议。路氏三兄弟与深创投、红土长城、宇通投资及华茂伟业签署协议,约定投资方享有“股份回购”、“清算补偿”的特殊权利。

其中提到,若截至2023年12月31日,华茂伟业仍未实现上市,投资方有权要求实际控制人共同并连带地回购投资方届时所持有的公司全部或部分股份。

2022年11月28日,这一对赌协议解除,但亦有条件:如华茂伟业首次公开发行股票并上市申请被撤回、被终止审查、被证券监管机构或证券交易所否决、不予核准、不予注册或核准/注册批文到期后未完成发行的,则2019年协议中被终止的特殊条款将自触发事件发生之日起自行恢复效力。

也就是说,华茂伟业这次上市若不成功,路氏三兄弟和华茂伟业将回购投资方所持384.87万股。

另一派是临港兴园、燕赵资管组成的当地国资背景股东。临港兴园和燕赵资管属于国有股东,两家公司的实际控制人分别为黄骅市财政局、沧州市财政局。

2022年2月,临港兴园和燕赵资管与华茂伟业进行谈判,以2021年未审财务数据判断华茂伟业2021年净利润至少为7000万元,并按照30倍市盈率将公司投后估值初定为21亿元,最终以每股价格31.88元,投后估值20.36亿元进行增资入股,新增注册资本62.74万元,总价款为2000万元。

两年时间,临港兴园和燕赵资管的入股价格相较于2019年底深创投等公司15.59元/股的入股价格约翻了一倍。2020年4月,路千里和新进机构股东水晶球同样以每股价格15.59元,新增注册资本166.7757万元,总价款为2600.00万元。

招股书显示,临港兴园和燕赵资管增资目的仅为看好华茂伟业发展,引入国有资本增强资本实力,为发行前所需流动资金进行铺底。这是华茂伟业冲刺上市前最后一次增资。

评论