文丨张涛、路思远(中国建设银行金融市场部,文章仅代表作者观点)

在年初的展望中,我们对美债市场的预判主要是三点:

“一是,按照美联储的政策预期路径,1年期以内期限的短端美债收益率应会跟随政策利率进一步上行至5%以上。

二是,美联储在5%以上终点利率保持的时间越长,美国经济衰退进程就越快,相应长端美债收益率则是易下难上,那么2022年10月份4.3%以上大概率就是10年期美债收益率的峰值。

三是,在美联储释放明确的政策转向信号前,美债收益率曲线倒挂程度还将继续加深。”

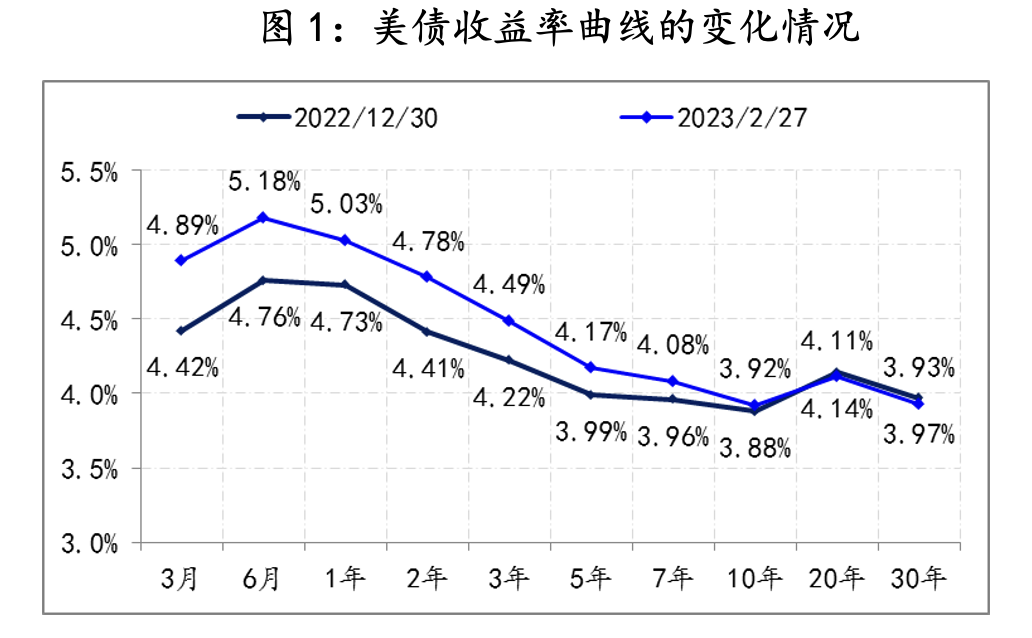

截至目前,第一点和第三点基本符合预期。截至2月27日,6个月期和1年期美债收益率已经升至5%上方,2年期美债收益率也升至4.78%。今年以来,10年期与3个月期美债利差最深倒挂-132个基点,10年期与2年期美债利差最深倒挂-86个基点,美债曲线倒挂程度均较去年进一步加深。

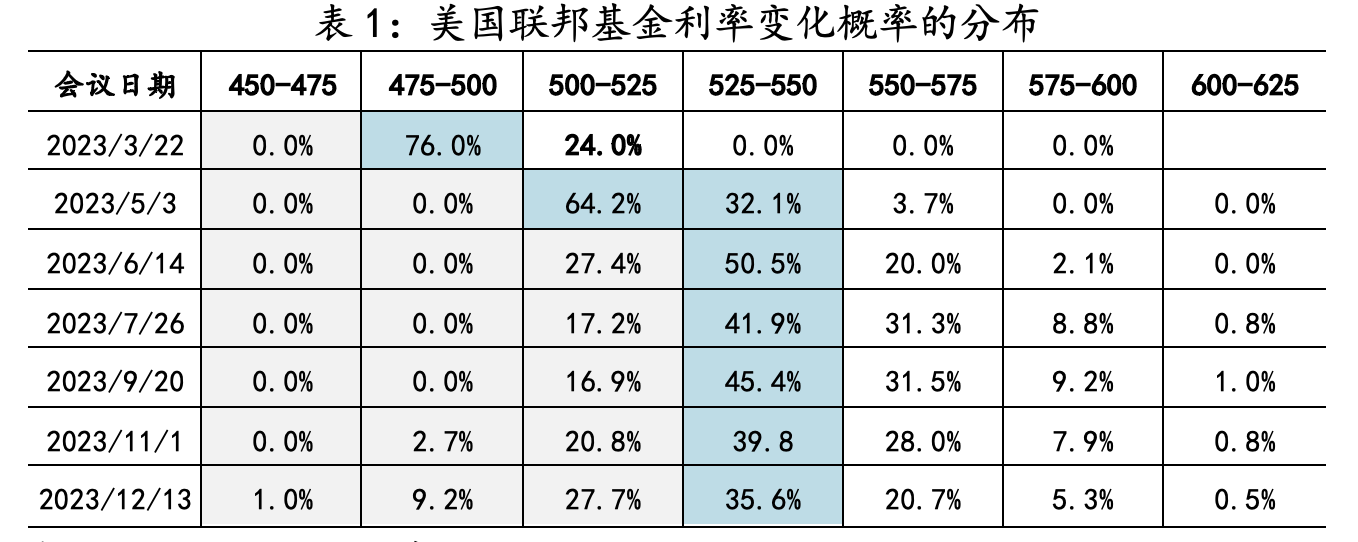

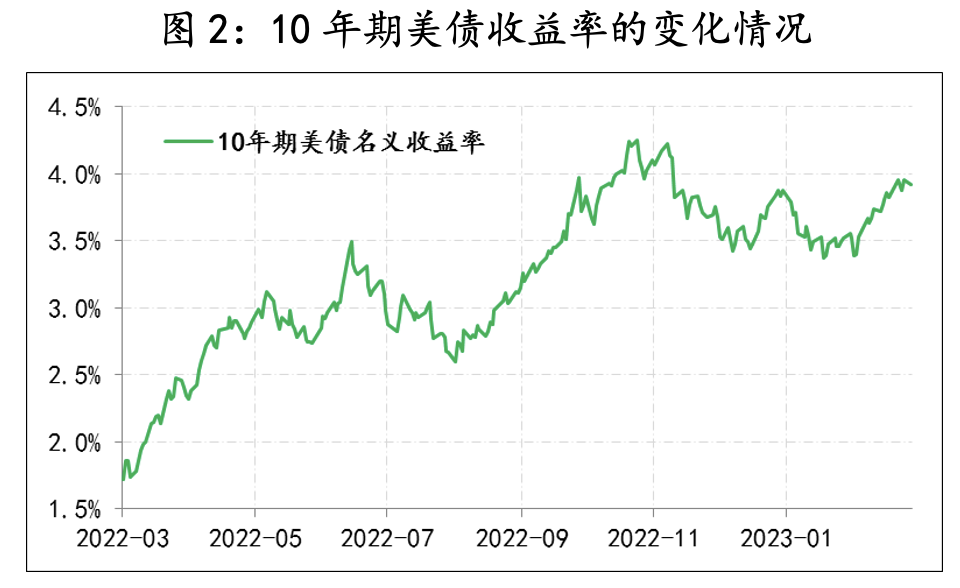

不过,伴随着1月份美国通胀、就业等数据的出炉,市场对美联储加息路径的预期进行重大修正。例如,截止到2月27日芝商所(CME)“美联储观察”数据显示,3月份美联储加息50个基点的概率已经升至24%,在市场预期变化的推动下,10年期美债收益率由3.3%年内低点快速攀升至3.98%以上,不到1个月的时间收益率抬升了65个基点,抬升的斜率基本与去年的3月至6月间、8月至10月间的10年美债收益率快速抬升的斜率相当。相应市场对于10年期美债收益率的走势也出现新看法,例如,近日摩根大通CEO戴蒙就公开表示,美联储快速加息以追赶进度,他们可能会在某个水平暂停,或是略高于5%,达到6%是可能的,4%的10年期美债收益率有点低。

为此,我们对年初所做的“2022年10月份4.3%以上大概率就是10年期美债收益率的峰值”的预判进行重新评估。

首先,从1月份数据反映出的美国通胀现状,更加坚定了之前“美国通胀能否如期回落尚存疑问”的判断。美联储在去年12月份经济预测中,预计美国通胀将于2025年回落至2.1%,但是近期克利夫兰联储的研究显示,若按照美联储预计的失业率变化路径来推算,2025年美国通胀实际只能降至2.75%。

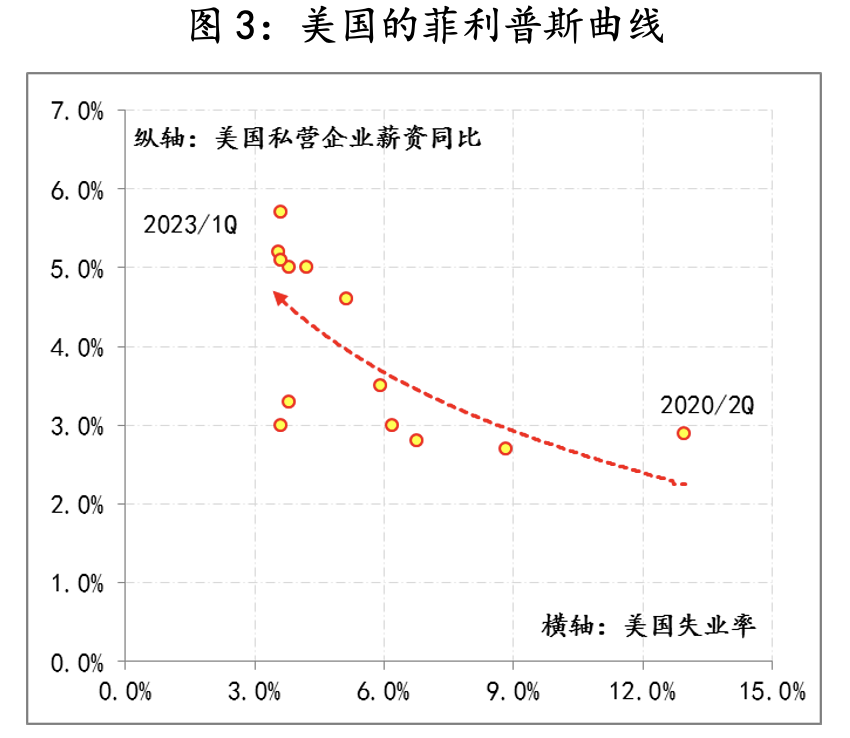

其次,通胀的顽固性,尤其是美国经济仍处菲利普斯曲线的左端,令美联储只能继续侧重抗通胀。截至目前,美国雇员的薪酬涨幅仍然在5%以上,明显超过2%的联储通胀目标,同时失业率继续保持在3.4%的历史低位,即美国通胀和就业组合现状位于菲利普斯曲线的左侧陡峭端。换而言之,美国经济需要一次深度衰退,美联储的通胀目标才有望实现。目前纽约联储的模型显示,到2023年12月,美国经济的衰退概率已升至57.13%。

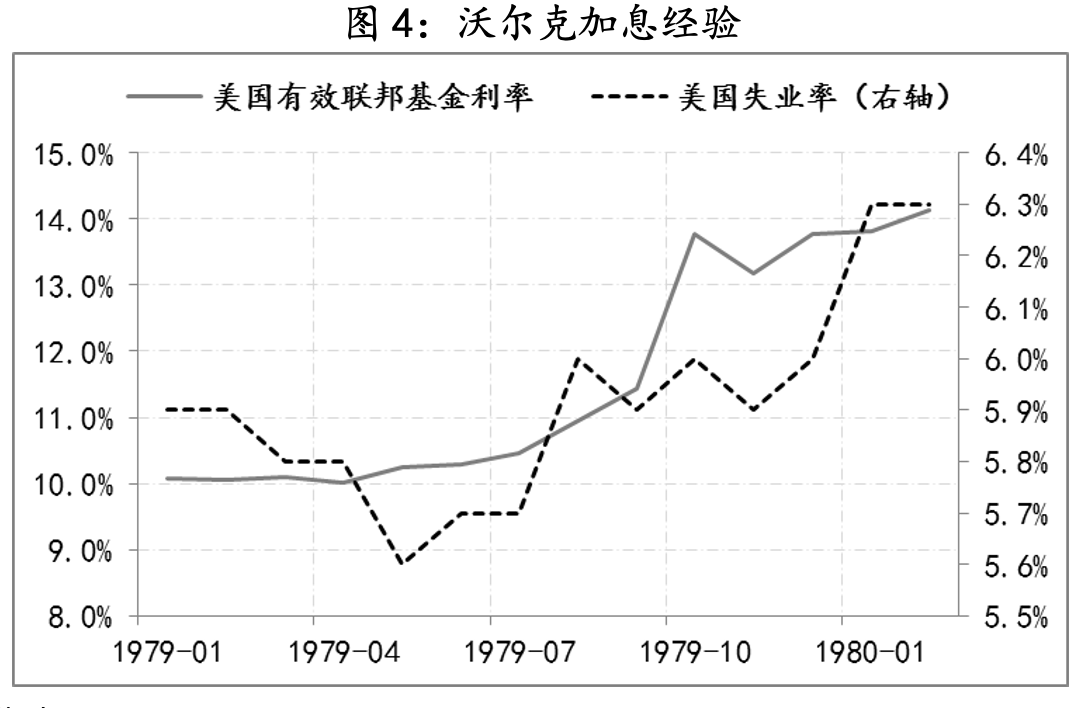

第三,“沃尔克经验”可能会重现。为了规避通胀固化后更高的处置成本,美联储一直在强调要将政策利率尽快提升至“限制性水平”——政策利率要超过通胀,并保持到通胀的趋势性回落——通胀月度环比涨幅趋势性回落至2%目标要求的轨迹上。为此,即便是面临失业率的上升,也不会改变,本轮美联储的抗通胀并不决绝“沃尔克经验”。在1979年至1980年期间,即便是面对美国失业率的攀升,沃尔克执掌的美联储依然采取加息政策,相应带来了超过两位数涨幅的通胀得以回落,但政策成本是失业率最终攀升至近11%。

综上,目前我们对“10年期美债收益率难超4.3%”预判的重检结果是:维持不变。

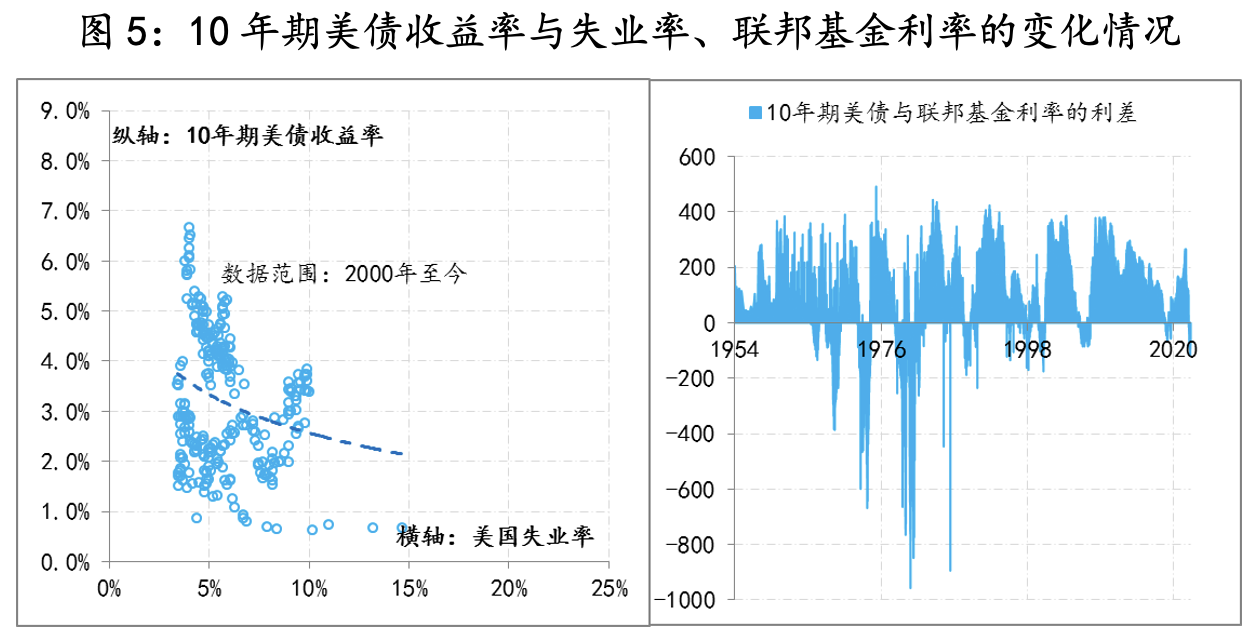

另外,从10年期美债收益率与失业率的相关性而言,失业率抬升一般都会推动10年期美债收益率下行(经济预期变差了),同时历史经验数据显示,在加息周期的后期,10年期美债收益率与联邦基金率会出现倒挂。新世纪以来,倒挂程度控制在-200个基点以内;而在上世纪通胀失控期间,倒挂程度曾一度接近-1000个基点。如果按照历史经验数据规律,年内10年期美债的低点可能会降至3%,甚至更低。

参考:

评论