文|市值榜 连禾

编辑|赵元

卖出去的车型越来越多、价格越来越贵,赚钱却越来越辛苦、亏损越来越大。

这是反映在理想汽车2022年财报中的一个现实矛盾。

2月27日,理想汽车发布了2022年第四季度及全年财报。在新能源车交付量、车辆销售收入、毛利等多个方面,都实现了不错的增长:

汽车总交付量达到133246辆,较2021年的90491辆增长47.2%;

收入总额为人民币452.9亿元,较2021年的人民币270.1亿元增加了67.7%;其中卖车的收入增加了68.8%;

毛利为人民币87.9亿元,较2021年的人民币57.6亿元增加了52.6%。

唯独有最重要的一条,是理想面临的一个难题。2022年,理想的净亏损来到了人民币20.3亿元, 较2021年的3.215亿元扩大了534.21%。理想的毛利率也下降了1.9个百分点至19.4%。

那么关于理想的这份年报,最核心的问题就呼之欲出了:亏损从何而来?

再往前看,理想如今正式走过了仅靠理想ONE这一款车型走天下的阶段,接下来它还将陆续推出多款新车型。这一背景下,理想的盈利之路到底还有多远?它又到底能不能接得住已经在酝酿的行业价格战?

一、车型换代合格,但销量目标未完成

在中国新能源车市场中,几乎所有的车企都将2025年当做一个关键年份。

比如零跑将2025年的销量目标定在了80万台、何小鹏说小鹏汽车到2025年要拿到10%的市场份额、雷军说小米汽车要在2025-2030年进入世界前五、余承东表态华为有信心到2025年帮车企卖出100万台车。

但是他们都不如理想定下的目标激进:2025年卖出160万台车,他们认为这样才能在淘汰赛中活下去。2021年初的时候,李想还在一封内部信中提到,理想2025年的战略目标是在国内占据20%的市场份额。

基于这一目标,理想此前定下的2022年销量目标是20万台,随后又下调至17万台。不过它没能完成这一目标。

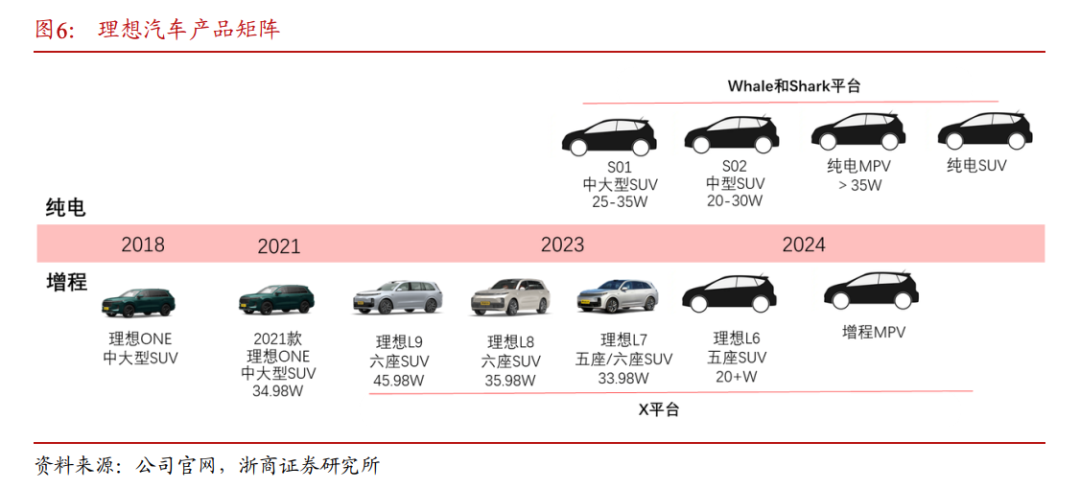

2022年,理想最大的变化,是在车型上的换代。

理想在去年9月宣布停产爆款车型理想ONE,并分别在9月份、11月份开启理想L9和理想L8的交付。前者是一款更高端的车,比理想ONE售价高出10万元左右,后者是理想ONE的升级替代款。

此前,在《理想为什么急了?》一文中,市值榜曾经提到一点,理想ONE退出市场之后,理想L9能否成功接棒,对理想来说至关重要。

现在从销量表现来看,理想L9确实做到了这一点。

交付首月,理想L9交付量过万,后来在理想的统计口径中,理想L9开启交付之后,连续两个月成为中国大型SUV市场的销量冠军。

理想L8的交付成绩也算不错。12月理想L9和理想L8均实现交付量过万,也帮助理想成为造车新势力品牌中最快达到月交付量超过2万辆的品牌。

从这个趋势来看,L9和L8的接棒,从市场欢迎程度来说,至少是合格的。

但理想要在接下来卖出更多的车,不得不在产能上多下功夫。

目前,理想汽车有江苏常州和北京两个生产基地,其中常州工厂年规划产能是10万辆,正在进行二期产能扩建,二期规划产能10万-20万辆,北京工厂仍在升级改建中,预计今年一期投产,产能10万辆,生产纯电车型。

此外,还有媒体报道称,理想汽车拟在重庆自建第三产能生产基地,建成后有望为理想贡献最大产能,不过理想2022年才拿地,正式投产至少都要到明年。

由此推算,短期内理想的年产能依旧只有10万辆,下半年预计会增加到30-40万辆产能。

可以预见的是,如果2023年理想纯电车型无法开启交付,那最极端的年度交付成绩,是30万辆。

这也符合大摩的预测,其在研报中指出,理想汽车在30万至50万元人民币高端SUV市场的份额倍增至约20%,即今年销售量可达约30万辆。

不过30万辆的交付量,意味着理想的交付量要比今年增长125.15%,挑战巨大。

但相比之下,理想更大的挑战在于,如何走出当前的亏损局面。

二、产品高端,利润不高端

抛开激进的销量目标,从新车型的增多、销量表现、既定的产能规划来看,理想的进展比较稳健的。

至少从规划的落地上来看,理想的大部分动作都在按部就班地施行,且成效不错。

不过从利润端来看,理想面临的挑战要更大一些。

从经营利润来看,理想汽车2022年经营亏损高达36.5亿元,同比2021年扩大了259.27%,归母净亏损率从2021年的1.19%扩大到了4.44%。

可以看出,2021年的理想,距离盈利已经触手可及,2022年却又远了一步,这是为什么?

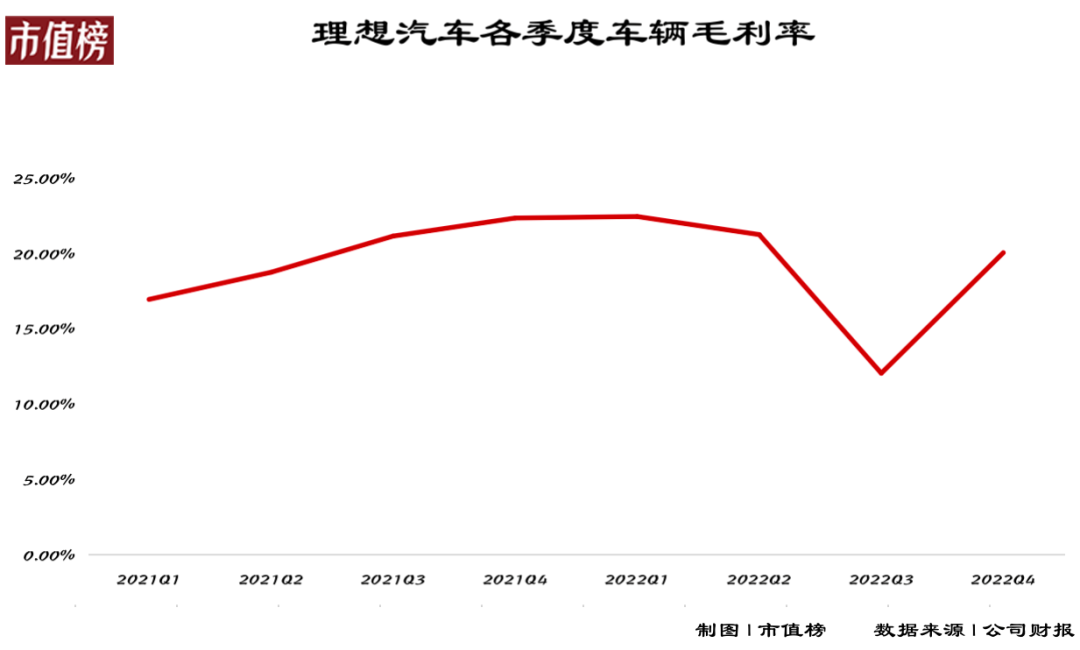

第一个原因是理想的毛利率下降。

2022年,理想整体毛利率为19.4%,比2021年下降了1.9个百分点。对应的车辆销售毛利率分别为19.1%和20.6%。

上文我们提到,2022年是理想车型的换挡之年,整体车的单价向上走,产品更加高端。一般而言,更高端的产品意味着更高的附加值、更高的利润率。

一方面由于2022年11月之前,碳酸锂的价格持续上涨且在高位运行,拉升了动力电池的价格,导致新能源车企的成本较高,另一方面,新产品在销量尚未达到一定水平时,单车的固定成本难以下降。

在业绩会上,有投资者表示新产品往往在前5万台时,成本会处于高位,这是否是影响理想毛利率的原因,理想的CFO李铁并没有否认。

按照理想官方微博发布的数据,2022年,理想L9的上险量为40151辆。

在上述原因之下,2022年理想L9并在拉高毛利率上没有达到应有的效果。即使是在L9作为主销售车型的第四季度,车辆销售毛利率已经大幅回升,也只有20%,低于2021年同期的22.3%。这也导致第四季度的盈利额缩水,从2021年的2.96亿元降至2.57亿元。

至于未来,李铁表示,L系列平台所有的产品我们设定的整体毛利率是35%。不得不说,这是一个很高的水平。

李想此前在接受采访时表示:

制造业的商业模式,大概有10 个点的毛利率就可以了。消费品的商业模式,对于汽车来说,有10到20个点的毛利率就已经很高了。第三种是成为一个科技企业,那你需要 20个点以上的毛利率,才能支持科技企业的研发投入。

而被称为成本控制狂魔的特斯拉,近三年汽车销售部门的毛利率最高为29.3%。毛利率高于同行,也是特斯拉举起价格镰刀的底气。

第二个原因是研发费用的上涨。

2022年,理想的研发费用同比增加106.3%至67.8亿元,增长幅度远超收入,原因在于员工数量增加、整体薪酬变高以及新车型和技术研发活动开支上升。

理想的抠门则体现在营销及行政费用上,在不断有新车型推出的2022年,理想的销售及分销成本占营业收入的比重还下降了0.42个百分点。

这一点对于减少理想的亏损率影响微小,但确实反映了理想优越的控费能力。

在特斯拉发起价格战的当前,控费能力极为重要,当然,更重要的是,如何在整个行业利润空间可能受到压缩的情况下保持毛利率的稳定。

三、要做好打价格战的准备

随着新能源乘用车渗透率的不断走高,并逐渐接近2025年这一节点时刻,中国新能源车市场,正在呈现出更加清晰的变化。

第一,行业淘汰赛已经陆续打响,第一波没能扛住的企业呈现出退出迹象。

比如去年底,李一男创办的自游家NV,因被生产资质卡住,传出裁员、解散、清退传闻,目前尚未传出进一步好消息;

比如威马,曾经是新造车第一梯队,如今却销量低迷、债务缠身。前段时间,多家媒体实体探访其位于温州、黄冈的工厂,发现几乎都处于“停摆状态”。

这还只是淘汰赛的前奏,未来随着竞争持续加剧,这个名单会越拉越长。

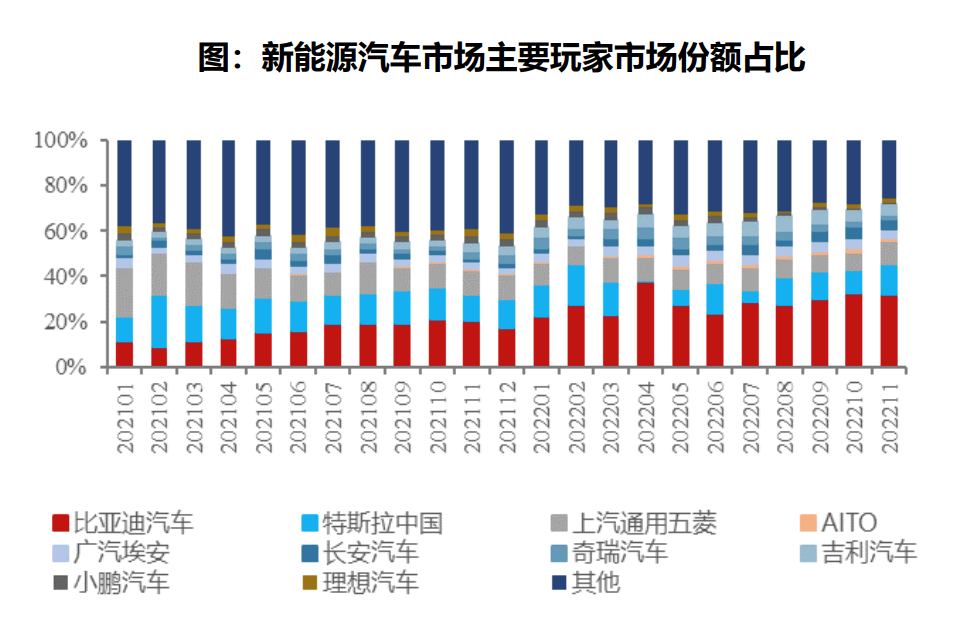

第二,过去的竞争已经塑造出了阶段性的市场格局,即“两超多强”,两超是特斯拉和比亚迪。

乘联会数据显示,2022年全年,比亚迪、上汽通用五菱、特斯拉中国位列中国新能源乘用车厂商前三位,市场份额分别为31.7%、7.8%、7.8%。理想汽车排在第9位,市场份额为2.3%。

此外,销量排名TOP15的厂商占据了81.9%的市场份额。

但这个格局不会一直稳固下去。随着时间的推进,多家企业会持续推出新的车型、会补上之前的短板、会有新的潜在的强大竞争对手正式入场(如小米)。

第三,也可能是对行业影响最大的一个变化,是价格战的开启。

据财新网统计,自去年9月至今,特斯拉在中国市场多次以不同的形式降价,其中Model 3起售价降到了22.99万元,Model Y起售价降到了25.99万元,均创下了历史最低价格。

受特斯拉降价影响,国内众多的车企也选择了降价以应对竞争,其中包括但不限于蔚来、小鹏、零跑、AITO问界、广汽埃安、极氪等。

将视角切回到理想,理想也有降价,只不过跟特斯拉降价的关联不大。理想的降价车型是理想ONE,目的是清库存、加速车型换代,而并非单纯“以价换量”。

从目前来看,理想还未下场参与到价格战肉搏中。

此前的一次直播活动中,李想也透露,理想不会跟随特斯拉降价。

上个月,他还在社交媒体发文称,特斯拉降价了,特斯拉店面Model Y对比最多的是理想L8;问界降价了,M7对比最多的也是理想L8。包含小订单里增换购理想L7最多的是Model Y。

“原理都一样,被比较最多的车型是该价格区间销量最好的车型。”他这样写道。

言外之意,就当前阶段而言,李想对理想的车型足够有自信。

但是再往后呢?理想汽车的车型会进一步丰富,价格也会持续下探至30万元区间内,会进入到竞争最为激烈的细分市场,到那时,理想打不打价格战、能不能打赢,都是需要认真考虑的问题。

毕竟,短期内难以实现盈利的客观条件下、市场竞争不可避免走向残酷的市场前景下,对大多数企业来说,规模和利润空间,只能选一个。

评论