文|每日财报 吕明侠

云南白药这几年很有意思,用“不安分”来形容相当合适,因为它不光涉足中药领域、广阔的消费领域,还特别喜欢参与二级市场,而如今突然要改变策略了。

2月14日,云南白药(000538.SZ)披露了一则投资者调研会议记录,有投资者提问云南白药在二级市场的股票投资如何考虑,云南白药回应称,将严格控制二级市场投资规模,逐步减仓,不继续增持。

其实,自从市值被片仔癀赶超、失去了“中药一哥”的宝座后,云南白药就多少给外界留下了一种主营业务萎靡不振、爱上了炒股的感觉。

(图源:公告)

可这只带来了短期效果,因为总体算下来云南白药的炒股绝对收益率并不比散户强太多。“逐步减仓,不继续增持”也就意味着,公司不得不回到此前的发展节点,所面临的困境一样也没少。那么,云南白药未来将走向何方呢?

从春风得意到“关灯吃面”

近些年,云南白药陷入业绩瓶颈,尤其是“股神”陈发树的加入,愈发让人捉摸不透这个百年大品牌未来的走向了。

自2016年开始,云南白药的净利润开始失速。2018年,公司开始不断加码“炒股”,幸运的是,投资成绩还不错,公司净利润得以短暂地重回高增长。

在2020年,云南白药以超百亿资金操作了伊利股份、恒瑞医药、腾讯控股和小米等多只股票及债券。恰好随后,A股迎来一波短暂的牛市行情,陈发树投资的这几只股票均实现了不同程度地上涨。

受益于此,2020年云南白药的净利润高达55.16亿元,同比增长31.85%,这也让云南白药的股价来到了112元高位。事实上,云南白药的55.11亿净利润中投资收益为23亿,占比近一半。可见,云南白药是下了“重手”,这也为2021年的巨亏埋下了伏笔。

2021年,中国股市白马股集体退潮,再叠加互联网反垄断、医药集采利空,云南白药持有的腾讯、小米、恒瑞医药等股票纷纷暴跌50%以上。

2021年年末,云南白药证券投资合计亏损约19.29亿元,亏损的股票包括腾讯控股、恒瑞医药等知名公司。2022年三季度末,公司财报显示,证券投资合计亏损约7.517亿元。合计计算,过去两个报告期该公司“炒股”亏损超26亿元。

截至2022年三季度末,云南白药的交易性金融资产为23.69亿,较 2021年末的47.20亿元减少幅度为49.8%。公告解释称,"本年处置了部分股票投资及基金投资”。用股民通俗的话讲,就是“割肉”离场了。

与亏钱相同步,云南白药的业绩表现并不能令人满意。2022前三季度,公司实现营收283.63亿元,同比增长18.52%;实现净利24.51亿元,同比下降42.38%,其中三季度净利润为6.49亿元,同比下降63.94%。

赚钱的时候大家高兴,亏钱了就容易引发矛盾。尤其在主业表现不佳,炒股导致业绩大幅下滑的情况下,引发了不少投资者不满,甚至有投资者怒斥云南白药不负责任。

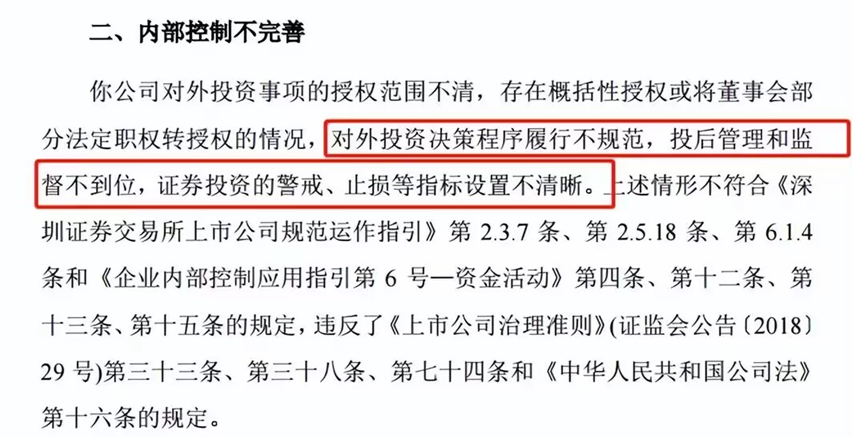

而值得一提的是,云南白药在2022年11月还收到云南证监局“关于对云南白药集团股份有限公司采取责令改正措施的决定”通知书。决定内容有三方面,公司治理不规范、内部控制不完善、财务核算不规范。

一则责令整改,还真将“不负责任”变成了摘不掉的标签。

难复制新曲线

作为千亿市值药企,云南白药依托云南白药系列产品发家,随后向日化领域拓展,并打造出牙膏、养元青洗发水等大健康产品。

2004年,云南白药牙膏面市,凭借着其中药止血成分,销量一路冲高,随后牙膏业务净利润占比常年稳居公司总净利的80%以上。而这段“牙膏神话”,也是中药与快消行业结合最成功的案例。

目前,药品事业部、健康品事业部、中药资源事业部门和医药商业是云南白药主要的四大业务。

需要留意的是,过去6年间,公司药品这一核心板块业绩一直在萎缩。数据显示,2015年云南白药的药品板块占公司的营收比例为24%,到了2020年,这一数据下降至14%。同期,药品板块的利润占比也从52%下降至36%。

与此同时,国内牙膏市场竞争激烈,可公司牙膏已经是行业龙头,再往上也没多大发展空间。所以显然,在此背景下云南白药需要“突破口”。

多元化是云南白药选择的发展方向。在战略方面,目前其执行的是“1+4+1的数字化转型”和提出“落实科技创新、商业模式创新、产品创新、组织创新、人才创新和品牌焕新这6个维度的创新”。具体来说,1指的是深耕中医药领域,4指的是他们重点发力的4个领域,分别是口腔领域、皮肤领域、骨伤领域和女性关怀领域,后一个1指的是数字化技术。

业务扩展上,云南白药盯上了医美业务。2022年以来,公司多次在投资者互动平台上表示,公司计划于2022年12月前,在北京、上海开设8家医疗门诊部机构。这在业内人士看来,云南白药对于主业之外的医美领域,频繁、加速探索,也从侧面反映出公司对于第二增长曲线的迫切需求。

此外,云南白药还在面膜、茶叶、保健食品、卫生巾等消费领域发力。但似乎都是换汤不换药、浅尝辄止,毕竟这本质都是在消耗品牌积累下的影响力。

困局没突破的另一端,是研发方面的逊色。2019-2021年,云南白药研发费用分别为1.7亿元、1.8亿元、3.3亿元,在年营收占比均不足1%。要知道,中药等相关领域的研发是个慢功夫,需要持续地深耕和积累。可只有这微乎其微的研发投入,不管是相关产品还是所谓的创新和数字化技术恐怕均只会流于表面。

对此外界担心,云南白药为自己描述了许多增长极,但若后续无力应对纷繁庞杂的布局,很可能也会将自己困在这些亲手打造的所谓“增长极”里

评论