文|赶碳号

风浪越大鱼越贵,2022年整县推进与分布式“狂飙”,创造出巨大商机。

老牌光伏企业天合光能,虽然在一体化布局上比其他几家企业稍慢了半拍,但凭借创造了近百亿订单的战略合作伙伴——华能集团,仍然能够实现逆袭,率先交出一份靓丽的成绩单。

虽然经济下行压力重重,但新能源行业风光独好,光伏、储能、相关设备企业喜报连连。

2月24日,老牌光伏企业天合光能率先发布2022年度业绩快报,成绩亮眼:

公司去年实现营业总收入852.48亿元,较上年增长91.65%;归母净利润37.11亿元,较上年增长105.68%;加权平均净资产收益率16.28%,较上年增加5.01个百分点。

2022年是分布式光伏的大年。天合光能这份成色十足的成绩单,得益于整县推进与分布式业务,具体来说,离不开第一大客户华能集团百亿级别订单的助力。

01、天合光能的新增长极:光伏系统

搞明白天合与华能之间的合作,先要搞清楚天合光能的业务新增长极——光伏系统。

虽然和隆晶晶(隆基、晶科、晶澳)同处光伏一体化企业第一军团,但天合光能与另外三家企业在对主营业务的表述上,仍有不小差别。从某种意义上,这也可以理解为公司的差异化优势。

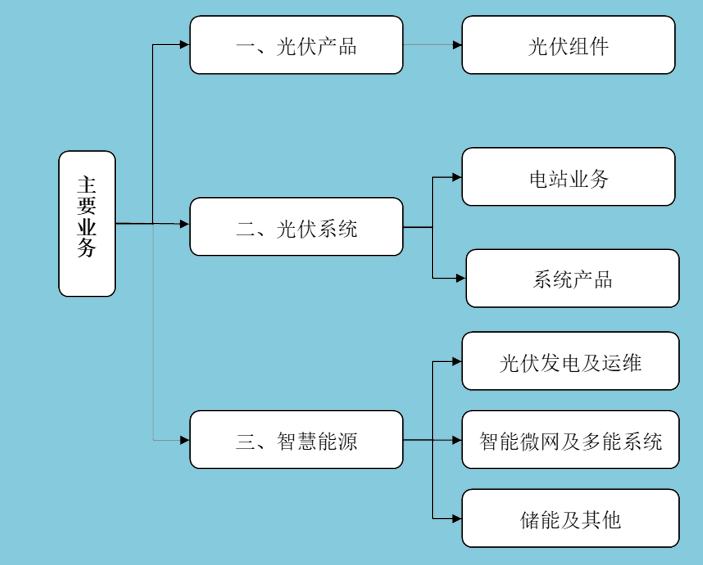

天合光能的主要业务包括光伏产品、光伏系统、智慧能源三大板块。

表1;天合光能业务构成;《募集说明书》P125

光伏系统这个业务板块,公司在2022年11月22日公告的《天合光能向不特定对象发行可转换公司债券募集说明书(注册稿)》(简称《注册稿》)和2月9日公告的《天合光能股份有限公司向不特定对象发行可转换公司债券募集说明书》(简称《募集说明书》)中,均有详细解释。

天合光能第二大业务板块“光伏系统“,主要包括“光伏电站”和“光伏系统产品”两大业务。

电站业务,是指“公司在国内的电站业务采取滚动开发、滚动销售的模式,主要客户群体为电站投资者及大型能源类企业。”

光伏系统的的第二块业务——“光伏系统产品”又是什么呢?

《募集说明书》P126介绍,光伏系统产品大至有四类:

针对大型地面、水面电站的系统产品——“天合智能优配”,主要采取直销模式,产品面向投资商和开发商,在中国、欧洲、北美、南美、日本、亚太、中东北非等世界主要光伏市场开展业务。

商用光伏系统产品的销售模式为直销和经销并行的方式。

国内户用光伏系统业务的销售模式包括经销模式和直销模式,向其提供标准化产品;

海外工商业采取合作建设和自主建设等多种模式并举的方式延伸分布式市场渠道。

拳头产品“天合智能优配”又是什么呢?从公司官网了解到,其实就是一种以卖产品为导向的建站服务,包括组件、支架和逆变器等硬件以及相关软件和服务等。

“光伏系统”这个天合光能第二大业务板块算是基本搞清楚了,就是由光伏电站和上述四类光伏系统产品构成。

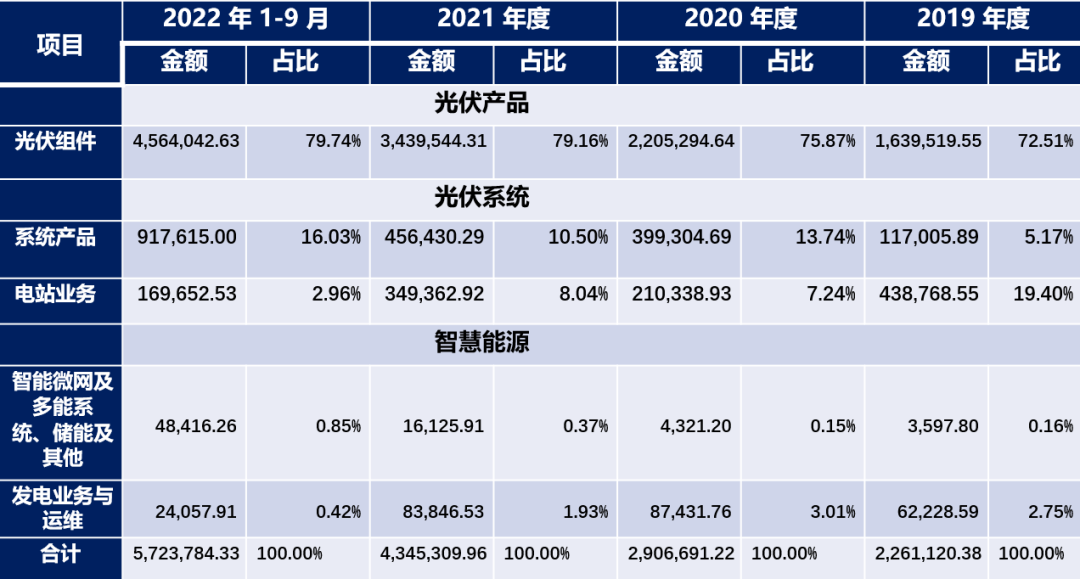

“光伏系统”对于天合光能的营业收入、毛利、公司整体毛利率,贡献都可谓巨大。下面三张表,就是三大业务板块的营收、毛利、毛利率情况。

表2;三大业务板块营业收入情况;单位:万元;注册稿P279

表3;三大业务板块毛利情况;单位:万元;注册稿P284

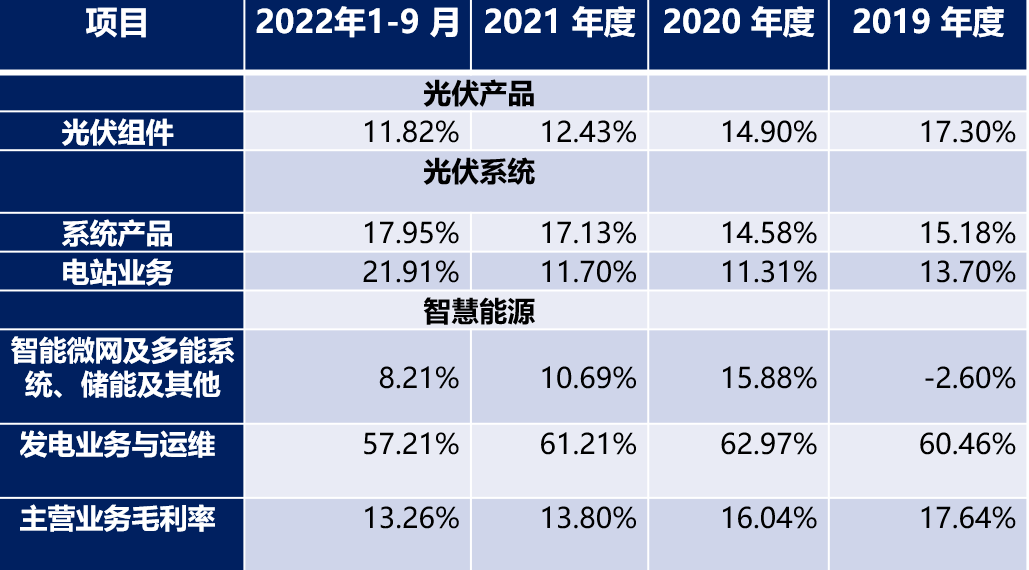

表4;三大业务板块毛利润率;注册稿P285

简单总结一下:

在天合光能2022年1-9月的业绩构成中,光伏系统占了营业收入的19%,毛利的26.6%,光伏系统中的“系统产品”毛利润率更是高达17.95%,远超传统组件业务的11.82%。

“光伏系统”这个天合业务的新增长极,或者说是第二成长曲线,又是如何打造出来的呢?

02、去年一年,和华能做了上百亿生意

对于光伏系统业务的快速增长,天合光能解释:

主要得益于“报告期内,公司大力拓展分布式系统产品的销售布局。同时,得益于我国‘整县推进’等政策引领,国内分布式光伏系统行业发展较快”,“与行业较快发展相匹配,公司分布式光伏系统产品连续三年实现出货量翻番。”。

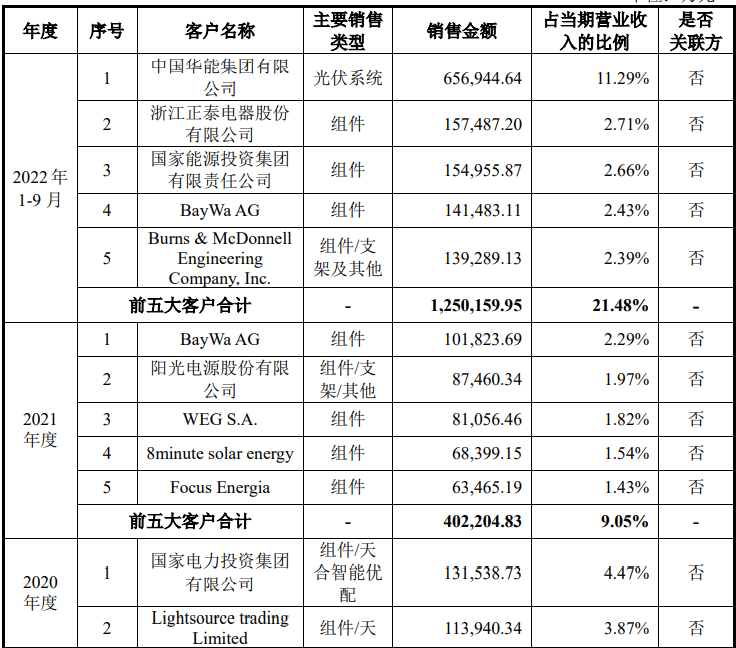

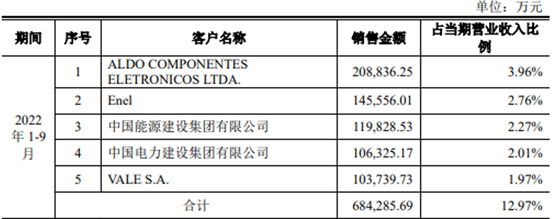

具体来说,第一大客户华能集团,是天合光能这块业务营业收入的主要贡献者:

在2022年前三季度,华能集团一家的贡献,占了公司总营业收入的11.29%,占“光伏系统产品”这块业务的71.59%。

华能对于天合光能而言,太重要了!甚至可以说,没有华能,就没有“光伏系统产品”这块增收更增利的金牛业务。

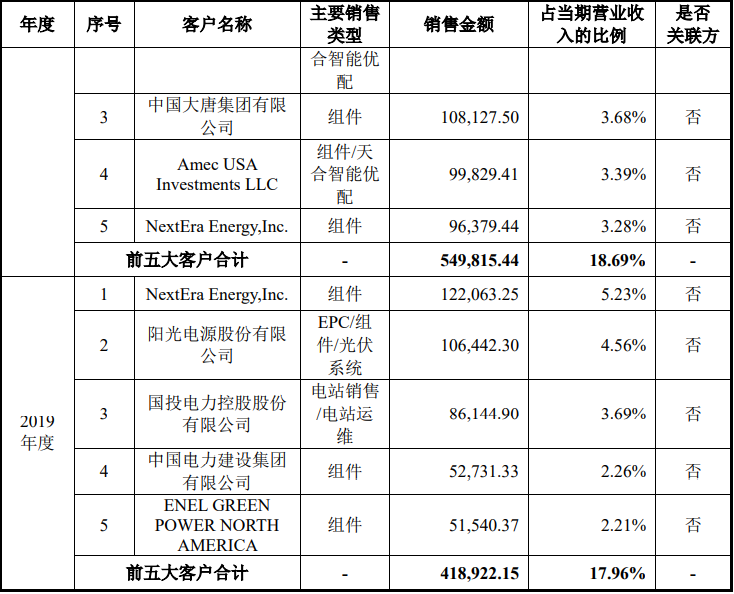

表5;公司前五大客户销售情况;单位:万元;注册稿P128-129

我们假设,在天合光能第四季度的主营业务收入中,“光伏系统”占比保持18.99%前个三季度的水平的话,那么,去年天合8,524,842.78万元营收中,光伏系统或能实现160亿左右。在这160亿里面,“光伏系统产品”的营收或能达到130亿-140亿元左右。

同理,天合光能的第一大客户——华能集团,按照前三季度占天合光能营收11.29%,全年将有望为天合光能贡献96亿的营收。按照光伏系统板块“光伏系统产品”21.7%的毛利占比来推算,在天合光能去年全年37.11的净利润中,华能集团或将贡献其中约5.76亿的净利润(37.11*21.7%*71.59%)。

2022年的大部分时间,光伏组件企业上有硅料压顶,下有央国企招标限价,市场竞争非常激烈,一些组件企业为了抢客户夺市场,甚至会平价竞标。就是在这种狼多肉少的市场环境中,天合光能居然能和央企华能,在一年就做将近100个亿的生意,赚到五六个亿的净利润,这不是一般地牛。

然而,就是这样一个提供了近百亿订单的第一大客户,从2019年到2021年,华能集团居然连续三年都没能进入天合光能的前五大客户名单。

03、迅速升温的战略合作关系

和最近碰瓷华能清能院的小公司奥联电子完全不同,天合光能与华能的合作,是实打实的。公司对外宣传,在2021年时双方是战略合作关系,到2022年时,已是全面战略合作关系。

天合光能对于和华能集团的合作进展,在其官网上均有详细报道:

2021年7月23日,天合智慧分布式能源有限公司总裁张兵率天合团队到北京拜访华能新能源公司,全面介绍整县推进解决方案。

2021年9月16日,华能新能源董事长王力军率华能新能源总部及区域公司相关领导一行到访常州,考察天合光能总部及户用分布式样板项目,并与天合光能董事长高纪凡畅谈双方未来合作。期间,在双方董事长见证下,天合智慧分布式能源有限公司与华能新能源股份有限公司签署战略合作协议。双方约定在分布式光伏领域深化业务合作,打造可持续发展战略伙伴关系。

2022年1月3日,华能新能源与天合智慧分布式战略合作已达成500MW年度户用项目合作目标。从战略合作协议签署至今,双方已稳步推进完成2021年约定合作目标——500MW分布式户用项目(主要集中于山东、河北),取得良好开门红。未来在继续深化户用分布式合作的基础上(2022年目标合作GW级以上),双方将拓展更多领域的整体合作。

2022年2月23日,天合光能与华能新能源签订全面战略合作协议,双方总结了2021年度合作成果,并对在不到半年时间内(赶碳号注:从2021年9月至签约当日),双方务实高效地推进落地分布式户用项目合作给予高度评价。在现有合作基础上,双方将进一步拓展合作广度与深度,在集中式光伏电站、储能电站、光伏储能产品设备等领域再攀合作新高峰。

总结下来,2021年双方在分布式业务实现了500MW的合作,2022年的合作目标是GW级以上。

根据《中国光伏产业发展路线图》介绍,2021年、2022年两年,我国工商业分布式光伏系统平均初始投资成本均为3.74 元/W。以此为测算依据,天合光能与华能新能源实现500MW合作,订单金额按行业平均水平应该在18.7亿元左右。2022年,如果按双方在年初所展望的、实现1GW以上的话,则双方的合作金额将至少达到37.4亿元以上。

但是,双方既然在2021年就实现了500MW、18.7亿的合作,华能集团肯定能够进入天合光能2021年度的前五大客户名单、而且位列第一了。因为,根据《募集说明书》披露,实际上BayWa AG才是天合光能2021年度的第一大客户,通过光伏组件贡献了10.18亿的营业收入,占比2.29%。

同理,以天合光能《募集说明书》披露的2022年1-9月就实现65.69亿的合作金额来倒推,仍然按照3.74元/W,假使双方的合作均为分布式电站的话,则意味着双方在去年前三季度,合作的装机容量至少要达到1.75GW的业务,全年四个季度则要达到2.57GW。如果考虑到第四季度的抢装,实际装机容量应该更高。

事实是怎样的呢?我们进一步论证。

04、无处安身的数据

华能新能源股份有限公司(简称华能新能源)成立于2002年,是中国华能旗下发展新能源的专业力量,主营国内外风电、光伏发电等新能源项目的投资、建设与运营。公司目前装机容量超过20GW,发电利用小时数、单位千瓦盈利能力稳居中国五大发电集团新能源公司第一位。

2022年,华能新能源的分布式业务,发展得如何呢?

公司官网新年贺词中这样描述:2022年公司在集中式和分布式取得项目资源15GW,累计实现并网550多万千瓦。

如果双方在2022年度实现2.57GW以上的合作的话,在华能新能源全年总共5.5GW的新增装机容量中,天合光能一家就干了将近一半。

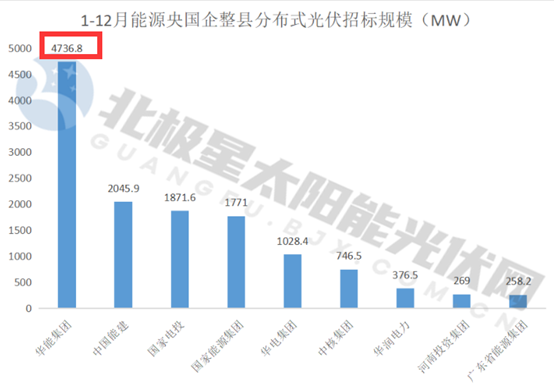

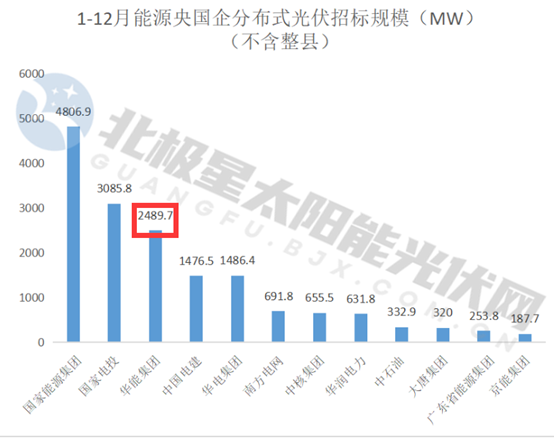

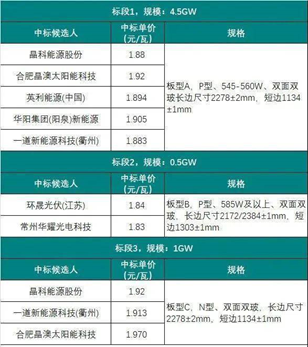

2022年,华能的“整县推进”分布式项目招标规模实现4.74GW,位列全国第一,分布式(不含整县)招标有2.49GW,在各在央企中位列第三。以上两项招标规模合计7.23GW,但这只是招标。

表6;2022年各央国企整县分布式招标;来源:北极星

表7;2022年央国企分布式招标排名;来源:北极星

以此计算,天合光能如果和华能合作在2.57GW的话,约占了华能分布式招标总量的35%。当然,由于2022年光伏组件价格偏高、工程进度、疫情等多种原因,这些项目从完成招标到实现并网,还有一个时间过程。

如果天合光能与华能集团合作的角色是EPC承包商的话,那在华能集团的供应商名单上,天合光能至少是非常靠前的了。

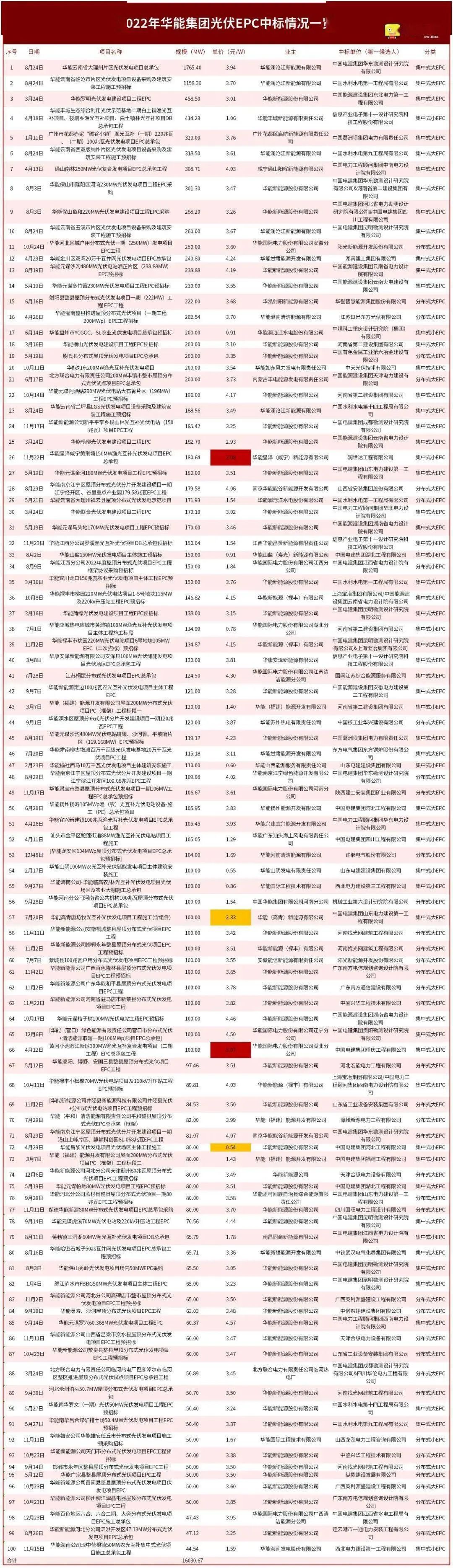

2022年,华能集团(包括华能新能源)所有的光伏电站EPC项目,按装机容量排列,前100个项目装机容量共约16GW。在这100家中标的EPC承包商中,天合光能的名字都没有出现。

还有一种可能,或许是华能以年度采购框架的模式、战略性采购天合光能的组件、支架、逆变器及软件等,而下述表格中的EPC中标单位只是负责施工安装。

表8;2022年华能集团前100个光伏电站EPC中标情况;来源:光伏盒子

05、央企组件招标,天合离第一军团渐行渐远

天合光能占营收近80%的业务是光伏组件。

根据国际能源网/光伏头条(PV-2005)统计,2022年,央企光伏组件招投标项目数量375个,合计容量154.99GW。天合光能位列第十二位。以天合光能的江湖地位,这个排名不算理想。

表9;2022年度央企光伏组件中标容量排名(部分)

2022年,华能集团共对光伏组件进行过两批集中招标,并对中标单位进行了公示。

2022年5月24日,中国华能集团有限公司电子商务平台公布华能2022年度光伏组件(第一批)框架协议采购项目中标结果。中标企业共有7家:晶澳、隆基绿能、晶科能源、浙江正泰、天合光能、英利、一道新能源。天合光能和英利加在一起,共500MW。

表10;2022年度华能集团第一批光伏组件中标结果

最近,华能集团公示了2022年度光伏组件(第二批) 框架协议采购招标中标候选人,采购总容量6GW,天合光能没有在名单中出现。

表11;2022年度华能集团第二批光伏组件中标结果

06、大客户集中,与同行差异显著

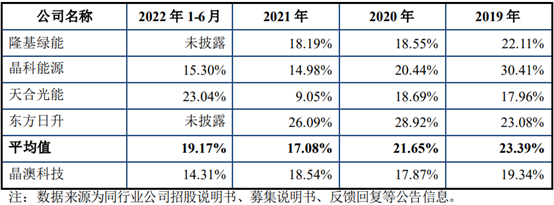

隆晶晶中,因为隆基同时是硅片龙头,所以与天合光能业务接近的,当属晶科能源和晶澳科技两家公司。

以晶科能源为例,2022年1-9月,晶科能源的前五大客户,第一大客户销售占比仅为3.96%。

表12;来源:晶科能源可转债募集说明书1-1-124

晶澳科技在公告中,针对行业前五大客户情况,也进行过披露。

表13;来源:晶澳科技可转债反馈意见回复报告P46

后记

仍然要重复之前那句老话,光伏行业风雨二十多年,现在仍能留在场上厮杀的,都是强者。天合光能当然是强者。

根据第三方数据,公司2022年对外出货量约在43GW,位列行业第三。

新一轮行业格局正在形成中,一体化企业,可能是一超多强,但大概率是两超多强。没有谁愿意掉队,只有全力冲刺。

评论