文|真探Alphaseeker 肖卓

刚过去的2022年,新能源车行业经历了多重挑战——原材料涨价、缺芯困扰、供应链压力,以及愈发激烈的市场竞争。2023年,特斯拉打响价格战,将各个车企拉入更加白热化的竞争中。

不过,对于那些更早时候入局的玩家来说,挑战变少才是不正常的。

就拿“蔚小理”来说,这些年来,三家熬过了生死难关,熬到了上市,换来的也只是一场难度更高的游戏的入场券。

蔚来的李斌,即使摆脱了“最惨的男人”称号,到2022年依然感觉“挺难受的”。理想和小鹏,去年分别因为新车摔了跟头,前者在新旧交替期陷入“交付量腰斩”窘境,后者则因小鹏G9争议引发连锁反应。对于未来,李想的判断是:“2023年到2025年是极为残酷的淘汰赛。”

在理想和蔚来近期发布的财报中,可以更清晰地体会竞争的残酷性:作为行业先行者,理想和蔚来在2022年要处理全新的问题,稍有不慎就有出局可能。为了保住已有优势,两者在技术上的投入只增不减,而所有的殚精竭虑,都是为了成为“淘汰赛”里的剩者。

阶段性“错配”

根据财报,理想汽车四季度营收176.5亿元,同比增长66.2%;季度交付量达到46319辆,同比增长31.5%。2022年全年,理想汽车营收452.9亿元,同比增长67.7%;全年交付约13.3万辆,同比增长47.2%。

蔚来四季度营收160.6亿,同比增长62.2%;季度交付量达40052辆,同比增长60%。2022年全年,蔚来营收492.69亿元,同比增长36.3%;全年交付约12.25万辆,同比增长34.0%。

新能源车企的大部分营收来自汽车销售。2022年,我国新能源汽车销量同比增长93.4%。和这个涨幅相比,理想和蔚来的表现不算特别亮眼。

但这并不说明“新势力优势不再”,只能说更早起跑的车企有新的情况要应对。

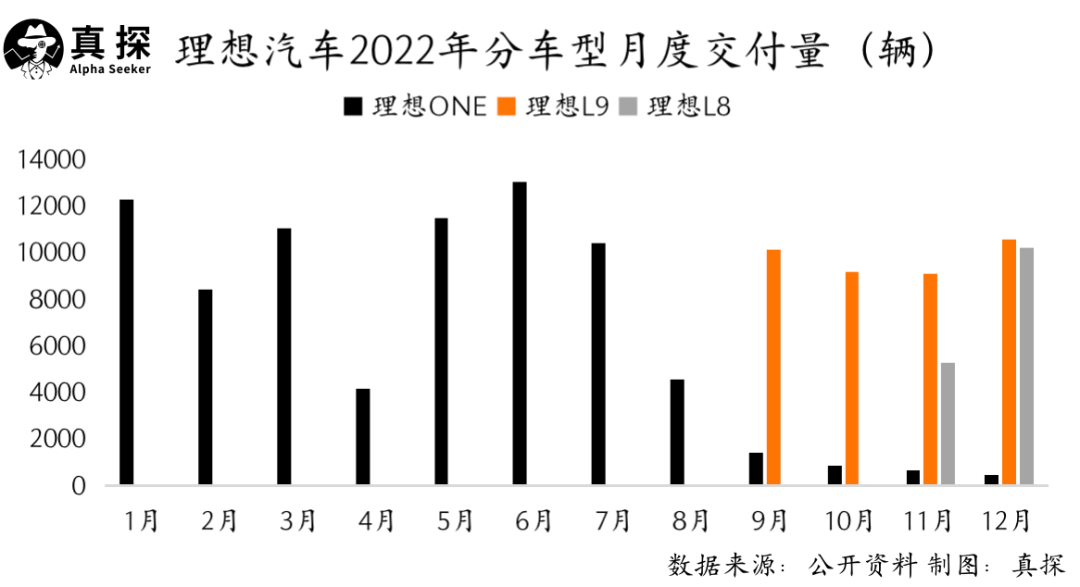

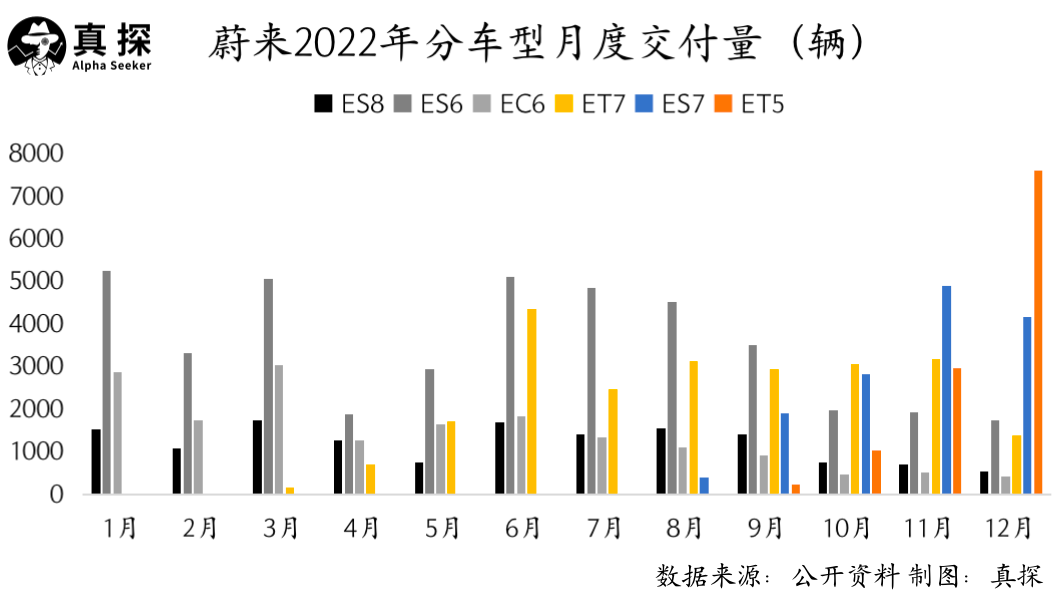

这里的新情况,指的是“蔚小理”在2022年都处于新车换代阶段。理想继8月底开始交付全尺寸SUV理想L9后,又于9月底发布了理想L8。蔚来在9月底开始交付电动轿跑蔚来ET5。小鹏则在混乱中,于10月开启了G9的交付。

业内喜欢把换代形容为“过弯”,即车企要协调好消费者预期、处理好新旧产能关系。理想和蔚来在这方面都遇到了绊子——理想曾因增程器工厂供应延迟,延期交付,理想ONE的退场也引发过混乱,蔚来则曾因压铸件供应不足影响了ET7的生产。

这不可避免地导致了“错配”,即行业整体狂飙突进,而理想和蔚来却在应付新的棘手问题。但“错配”是暂时的,理想和蔚来的发展状况,还是要关注新车的表现,看新车能否接棒原有的强势车型,开启新的增长。

新车接棒增长

影响理想四季度表现的新车,主要是L系列里的L9和L8(理想L7于2023年2月发布)。

L9交付之前,理想只有理想ONE一款车型。但到四季度,L9和L8几乎完全取代理想ONE,成为理想汽车新一代主力车型。以2022年12月的交付数据为例,理想汽车当月交付量达21233辆,其中理想L9和理想L8的交付量均超过万辆。

新车型的表现直接影响着车企的销售结构。理想L9上市售价45.98万元,高于理想ONE的30-35万。在L9的拉动下,理想的单车价格从三季度的34.1万元上升至37.1万元。

简而言之,理想ONE的退场出现了混乱,但L9和L8还是完成了交接,并为公司实现量价齐增。不过,考虑到定价较低的L7今年开始交付,理想的单车价格未来还有变数。

再看蔚来,从全年趋势看,采用新平台NT2.0的新车ET7、ET5、ES7逐渐取代了原有的“866”组合(ES8、ES6和EC6)。四季度,ET7、ET5、ES7交付量占季度总交付量的比例已经达到77.6%。

新旧交替除了可能导致“错配”,还会影响公司在某些具体指标上的表现。比如车辆毛利率,蔚来四季度的车辆毛利率为6.8%,显著低于上年同期的20.9%和三季度的16.4%。公司对此的解释是和现有ES8、ES6及EC6车型相关的存货拨备、生产设施加速折旧与购买承诺损失有关。

理想汽车三季度也遇到过类似的情况,当期理想的车辆毛利率暴跌至12%,而以往该项指标常常在20%以上。问题出在公司未能充分预见消费者的观望态度,理想ONE销量的大幅下滑,理想ONE有关的存货减值和合同损失高达八亿,直接拉低了车辆毛利率。

暴涨的研发费用

目前,理想和蔚来都已在市场占有一席之地,但两者丝毫没有松懈的意思。相反,两者在投入上只增不减,尤其是研发投入。

研发的意义,在于深挖电动化、智能化机遇,为下一代产品做准备,也在于获得更多自主权和降本空间。

李斌曾提到,想要在大众市场做到20%以上的毛利,就必须自己做电池、做芯片。目前电池占整车成本近40%,蔚来自己造电池,就能多出8%的毛利,再加上自研芯片就能多出10%的毛利。在和《中国企业家》的对话中,李斌直言,如果没有垂直整合、价值链定义的能力,就是“当搬运工”。

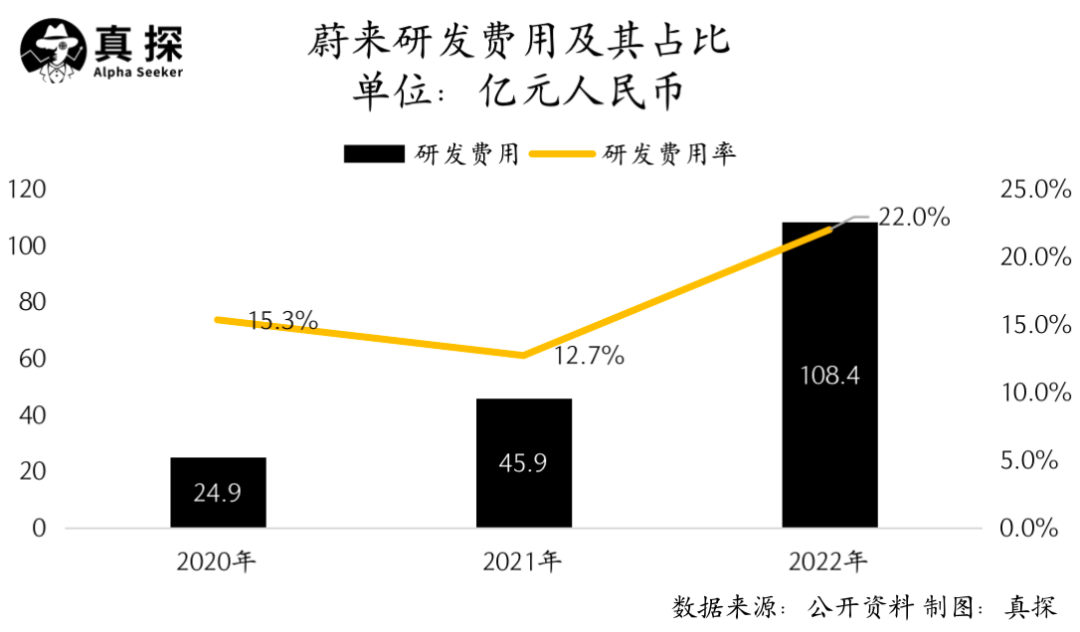

但在实现目标之前,蔚来研发投入的陡增难以忽视。根据财报,蔚来四季度研发费用为39.81亿元,同比大增117.7%。2022年全年,蔚来的研发费用为108.36亿元,同比大增136%。

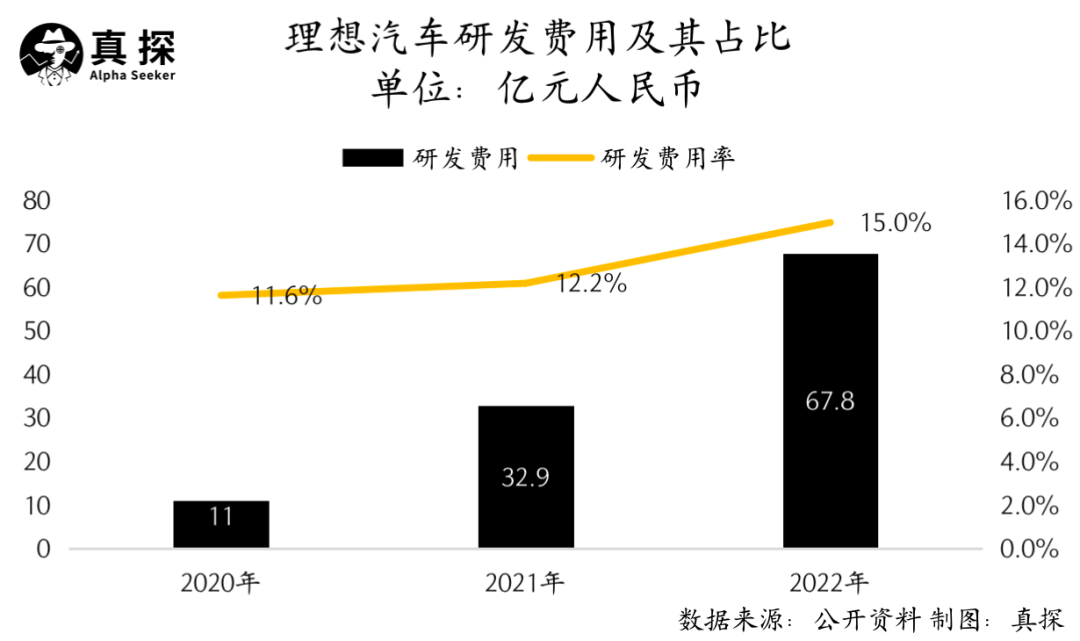

相比一向敢花钱的蔚来,理想给外界的印象是“更会算账”。但即便如此,理想的研发投入也呈现明显增长趋势——2022年四季度,理想的研发费用为20.7亿元,同比上涨68.3%。2022全年,理想的研发费用为67.8亿元,同比增长106.3%。

难解的亏损

除了砸钱做研发,蔚来在其他事项的投入一样“大手大脚”。相比同行,蔚来想要的更多,想要搞下沉,想要新增1000个换电站,想要出海,想要做手机,想要同时交付更多款新车。这对应的是全是成本和费用。

四季度,即使不考虑换代带来的影响,蔚来的车辆毛利率也只有13.5%,低于上年同期和上季度的表现,也低于市场预期的16%。而在研发费用高企的同时,蔚来的销售、一般及行政费用也达到了35.27亿元,占营收的比例达22%。

图源:蔚来财报

在车辆毛利率承压的情况下,研发费用和销售、一般及行政费用占到了蔚来四季度营收的近五成,这必然导致亏损的扩大,即使蔚来已经是亏损大户。

财报显示,2022年四季度归属于蔚来普通股股东的净亏损为58.47亿元,较上年同期增长168.3%。2022年全年,归属于蔚来普通股股东的净亏损为145.59亿元,高于2021年的105.72亿元。

即使亏损难以忽视,李斌对于盈利预期依然乐观。在财报电话会上,他表示,“对于在2023年Q4,乃至2024全年,蔚来品牌在创新业务以外,实现盈亏的打平,我们依然相信能够实现”。

相较而言,理想的表现要稳健一些。根据财报,理想四季度的归母净利润为2.6亿元,是继2021年四季度后的再次盈利转正。但2022年全年,理想汽车的净亏损为20.1亿元,高于2021年的3.2亿元。

种种情况说明的是一个问题:新能源车赛道还远未到格局清晰的时候,来得再早也有出局的可能。用李斌的话讲,汽车行业是马拉松,“我们才跑了两、三千米,什么都不是。这是没有尽头的竞争,一直在跑才是最关键的。”

想要“一直在跑”,车企必须用技术手段、市场手段,时刻让自己能保住一席之地。这就意味着,哪怕是已经跑了数年的先行者“蔚小理”,接下来也没有一丝喘息空间。

评论