文 | Tech星球 翟元元

生鲜电商幸存者“叮咚买菜”盈利了。

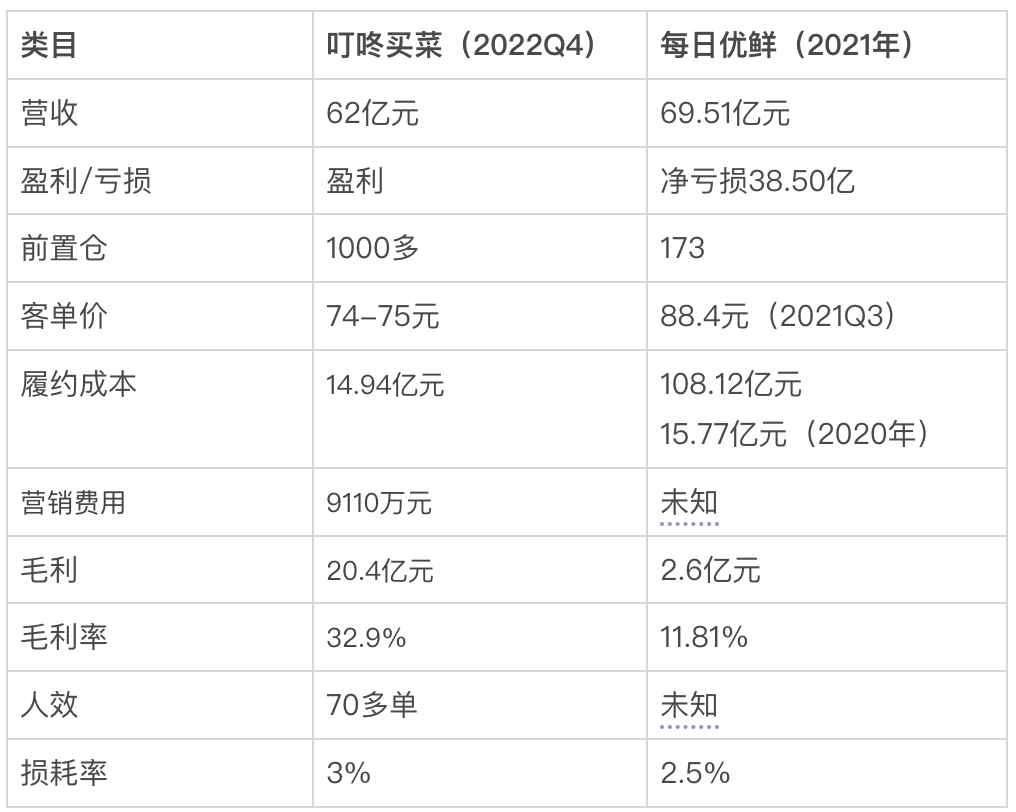

2月13日,叮咚买菜发布了截至2022年12月31日的第四季度财报显示,2022年第四季度,叮咚买菜实现营收62亿人民币,比去年同期增长13.1%。叮咚买菜在GAAP标准下实现净利润4,988万,第一次实现GAAP标准下的全面盈利。

值得一提的是,这是自2021年第四季度在上海地区实现盈利,叮咚买菜成立6年来首次从区域走向全国性盈利。

叮咚买菜短暂向外界证明了,前置仓模式可以盈利。但因为昔日明星公司每日优鲜惨烈出局在前,市场对于生鲜电商前置仓模式的质疑不会因为一次季度盈利而偃旗息鼓。

图注:Tech星球根据财报、公开资料、采访制作。

每日优鲜是一个绕不过去的反面参考典型。回看每日优鲜此前发展轨迹,会发现,过去每日优鲜也曾短暂实现区域盈利,也在努力降低履约费用,提高营收,深耕供应链,提高商品毛利,扩大自有品牌商品比例,但依然没能幸存到最后。

盒马 CEO 侯毅此前认为前置仓模式为伪命题的理由是,前置仓存在“客单价上不去”、“损耗率下不来”、“毛利率不保证”三大痛点。叮咚买菜的盈利是否从根本上解决了前置仓的三大痛点,盈利是否可持续,享受到疫情红利的叮咚买菜如何在红利退去之后依然保持增长,这些都是叮咚买菜在后疫情时代需要回答的发展命题。

而且,生鲜电商平台订单量下滑已经初露端倪,一位前叮咚买菜员工告诉Tech星球,叮咚去年底日订单总量已经从100万降到了80-90万左右。

一边控制成本,一边从毛利上抠利润

投资人叶一已经很久不看生鲜电商了。

去年,她参与投资的每日优鲜,8年烧光100多亿后轰然倒塌,此后她便对这个赛道敬而远之。叮咚买菜此次实现季度盈利,并没有让她对整个生鲜电商赛道重拾信心。

在她看来,叮咚盈利主要是提升了运营效率,尤其是核心的履约和营销费用率大幅下降。叮咚实现盈利是在各种维度下进行精细化运营的结果,对于叮咚而言,无疑是非常重要的。但是行业最关心的前置仓模式可行性,还是需要时间以及更高的利润率才能证明。

叮咚买菜财报数据显示,2022年四季度,叮咚买菜履约成本为14.94亿元,同比下降了16.4%;履约费用率从上年同期的32.6%下降至24.1%,下降超8个百分点。整个2022年,叮咚的履约费用率控制在25.25%,创2019年以来最低水平。

履约成本对一家生鲜平台而言,举足轻重。它是衡量生鲜电商盈亏的关键指标。

前置仓模式被诟病最严重的便是居高不下的履约成本,每日优鲜此前亏损大头便是履约费用。作为运营最大开支,履约成本包括最后一公里配送费、前置仓租金和城市仓至前置仓的配送费。2020年-2021年,叮咚买菜履约费用率(履约费用占总营收比例)始终保持在35%以上。相当于收入100元,35元要投入到履约费用上。

如果毛利率无法覆盖履约成本,将很难看到盈利希望。对比来看,每日优鲜2018-2020年履约费用分别为12.39亿元、18.33亿元、15.77亿元,占总净收入的比重分别为34.94%、30.54%、25.72%。叮咚买菜此次将其控制到了25.25%,这意味着,叮咚买菜在履约成本上,并没有比每日优鲜做得更好,仍有不少优化空间。

除了履约费用降低,营销费用也在有意识地调整。叮咚买菜第四季度的营销费用约9110万元,营销用率1.47%,较2021同期的6.5%有大幅下降。2022全年,叮咚营销费用率为2.19%,同样为近五年来最低水平。

一边控制成本,一边从毛利上抠利润。降低成本同时,叮咚买菜在提升商品毛利方面卯足了劲。

提升商品毛利的手段之一,是扩大包括预制菜在内的高毛利自有商品比例。2021年,叮咚买菜自有品牌的券前毛利率高达33.8%,远高于同期整体商品26%的券前毛利率。这也是叮咚买菜自去年开始到现在仍在大力鼓吹预制菜的原因所在。公开资料显示,叮咚买菜已孵化出 “蔡长青”、“良心匠人”、“保萝工坊” 等近20个子品牌,目前销售额占到总GMV的11.4%。

叮咚买菜最终目标是,将自有品牌占比提升至50%以上。

一系列开源节流动作后,财报数据效果显著。叮咚买菜2022年四季度的毛利为20.4亿元,同比增长34.2%,毛利率也从去年同期27.7%增长至32.9%。

裁撤亏损城市站点,提高商品价格

“在一年半的时间内,我们一线配送人效提升25%以上,一线仓内人效提升40%以上,水电费同比下降20%以上,这些促使我们履约费用率得到快速优化。这些都是利润表优化的根本原因。”叮咚买菜CEO梁昌霖在最新财报分析会上如此总结。

叮咚买菜财报多次提到履约费用下降与毛利提升,但没有透露的是,前置仓数量、平台订单量、复购率,以及客单价这些关键指标。

而叮咚买菜的季度盈利,或与公司战略收缩呈正相关性。2021年8月,叮咚买菜将运营方向调整为“效率优先,兼顾规模”。规模与效率实现对调,过去以追求规模为优先级的公司,开始放弃规模求利润。

叮咚买菜一位离职员工告诉Tech星球,2021年第三季度叮咚买菜进入战略转型期,公司开始降本增效,提高效率。做得比较多的动作是,关停了很多成本比较高,亏损严重的前置仓站点。没有亏损站点拖累,上海等地区站点盈利溢出能力便被放大。

“上海站点一天有1000多订单量,广州、华南那些亏损站点日订单可能只有600-800单。规模直接决定了履约成本,人效提不上去,成本就降不下来。”

裁撤亏损城市站点,让渡一定规模,利润短时间得到了保障。2021年叮咚买菜最为鼎盛时,一度进驻到全国37个城市,前置仓数量达到1400个。但是,去年5月份开始,叮咚买菜先后撤出了河北、天津、安徽、广东等多个城市的业务。到了10月,叮咚买菜继续收缩战线,共计陆续撤出十余个城市。目前叮咚买菜仍在运营的城市也在缩减前置仓数量。上述离职员工向Tech星球透露,目前前置仓数量或只有1000个左右。

据叮咚前员工透露,叮咚人效是70单左右,比一般外卖的40单人效高。但高人效建立在前置仓覆盖半径,即配送范围订单密度,以及配送时效上。配送时效越长,代表着越不强调配送时间,骑手可以一次集中配送的单就越多。但用户配送体验方面可能就因此大打折扣。过去在与每日优鲜、美团买菜等生鲜平台大打时效战时,各家喊出的口号都是30分钟送达,叮咚买菜更为激进,直接宣传29分钟送达。但现在,北京地区有用户发现,叮咚买菜有时候需要50多分钟甚至更久才能送达。

此外,平台盈利与停掉补贴,悄然提升商品价格也有一定关系。叮咚买菜离职员工称,大概从2021年第四季度开始,叮咚商品整体提高了价格,叮咚试图在用户侧做一次筛选,进一步留住高质量用户。但叮咚提价策略,使得用户两边不讨好。平台商品无法满足高质量用户需求,而涨价又会造成敏感型用户流失。

据Tech星球观察,与其他生鲜电商平台相比,叮咚买菜商品价格并没有太多优势。在蔬菜、肉、牛奶品类上,同品牌商品,叮咚买菜甚至还要贵出很多。

生鲜电商难言上岸稳了

生鲜电商大战时,叮咚买菜也是参战的主力选手之一。军人出身的梁昌霖,甚至把扩张比喻打仗,认为叮咚买菜的“炮火要猛、反应要快”,前置仓的数量一定要多,烧钱换时间,亏损换规模。

2021年,叮咚买菜停止烧钱大战,战略目标从规模转向了盈利。营销、补贴开始接近于0,不少地推人员也在那个时间点被裁掉。

前置仓模式盈利难的老大难问题,叮咚买菜CEO梁昌霖此前给出的盈利解法是:每个前置仓在经营一年后,日订单达到1000单,客单价超过65元,毛利率在30%左右。这三个指标成了生鲜电商盈亏生死线。

现在叮咚买菜可以优化毛利率,客单价,但似乎很难控制日订单量。

叮咚买菜订单量已经出现明显下滑。叮咚买菜离职员工告诉Tech星球,疫情期间,叮咚的确在上海等地区赢得不错的口碑,当时内部做用户满意度调研时有数据,得分很高。但随着疫情结束,叮咚订单量也开始下降。

上海地区前置仓大概日均1000多单,华南地区日均只有600-700百单左右。跟过去的自己相比,叮咚也出现明显的订单量减少。此前《晚点》报道称,叮咚2021 年第四季度在上海地区实现全面盈利时,对应的数据是客单价 66 元、单仓日单量超过 1200 单,平均毛利率 28 % 以上。北京区域平均单过去在 1000 -1200 单左右,四季度开始回落到 800 - 1000 单之间。

目前,叮咚买菜北京地区部分前置仓甚至达不到1000单。北京某叮咚买菜站点配送员告诉Tech星球,他们站一天差不多800单左右,每天每个骑手差不多配送60单左右。已经大不如从前。疫情期间,大家都在线上买菜,配送比较挣钱,一位骑手差不多一个月能送2800多单,平均下来一天配送108单左右,收入几乎月月过万。站点骑手多,差不多有20个左右。不过即使很多,每天订单也多得跑不过来。

红利已经随着疫情一起消散。现在北京一位叮咚买菜骑手,每个月工资结构是,3000+每单提成3元起,没有社保,每月打卡26天,每天配送13个小时,一个月下来收入不到一万元。每天配送60单左右,配送量跟高峰期相比已经差不多属于腰斩。

大家对后疫情时期的生鲜电商模式,都不是很乐观。上述叮咚买菜骑手称,网上买菜就是疫情之下的产物,也是懒人经济的发展,“现在哪里都不好跑。”

前叮咚买菜员工同样认为,随着大家生活回归正轨,接下来平台们面临的挑战会越来越大。留给生鲜电商的时间空间越来越逼仄。

用户消费习惯充满了不确定,此外,竞争对手也让市场竞争格局充满了变数。

每日优鲜曾经首创了前置仓模式,所以叮咚买菜早期直接对标就是每日优鲜。两家战事此前也最为胶着。不过到了2019年第四季度,叮咚买菜收入反超每日优鲜。前叮咚买菜员工告诉Tech星球,叮咚买菜内部提到竞争对手次数比较多的,变成了朴朴超市。

朴朴超市成立于 2016 年,发家于福州,被誉为福州互联网之光。公开资料显示,朴朴目前前置仓数量超过300个,去年7月份日均订单为110万单左右,叮咚买菜则为100万单左右。叮咚买菜久攻不下的华南地区,被朴朴超市牢牢的掌握着主动权。后者的扩张野心,同样是全国。

持续盈利,强敌紧逼,这些因素都让叮咚买菜眼前的盈利变得不那么振奋人心。整个生鲜电商赛道也很难说就此上岸。

评论