近日,南京公积金政策不断,先是公积金可以付首付;昨日,南京公积金又确认支持“带押过户”了。

01、二手房公积金贷款可“带押过户”

昨晚(3月1日),南京住房公积金管理中心官网发布《关于开办二手房住房公积金“带押过户”贷款业务的通知》,即日起开办二手房公积金“带押过户”贷款业务。

重点如下:

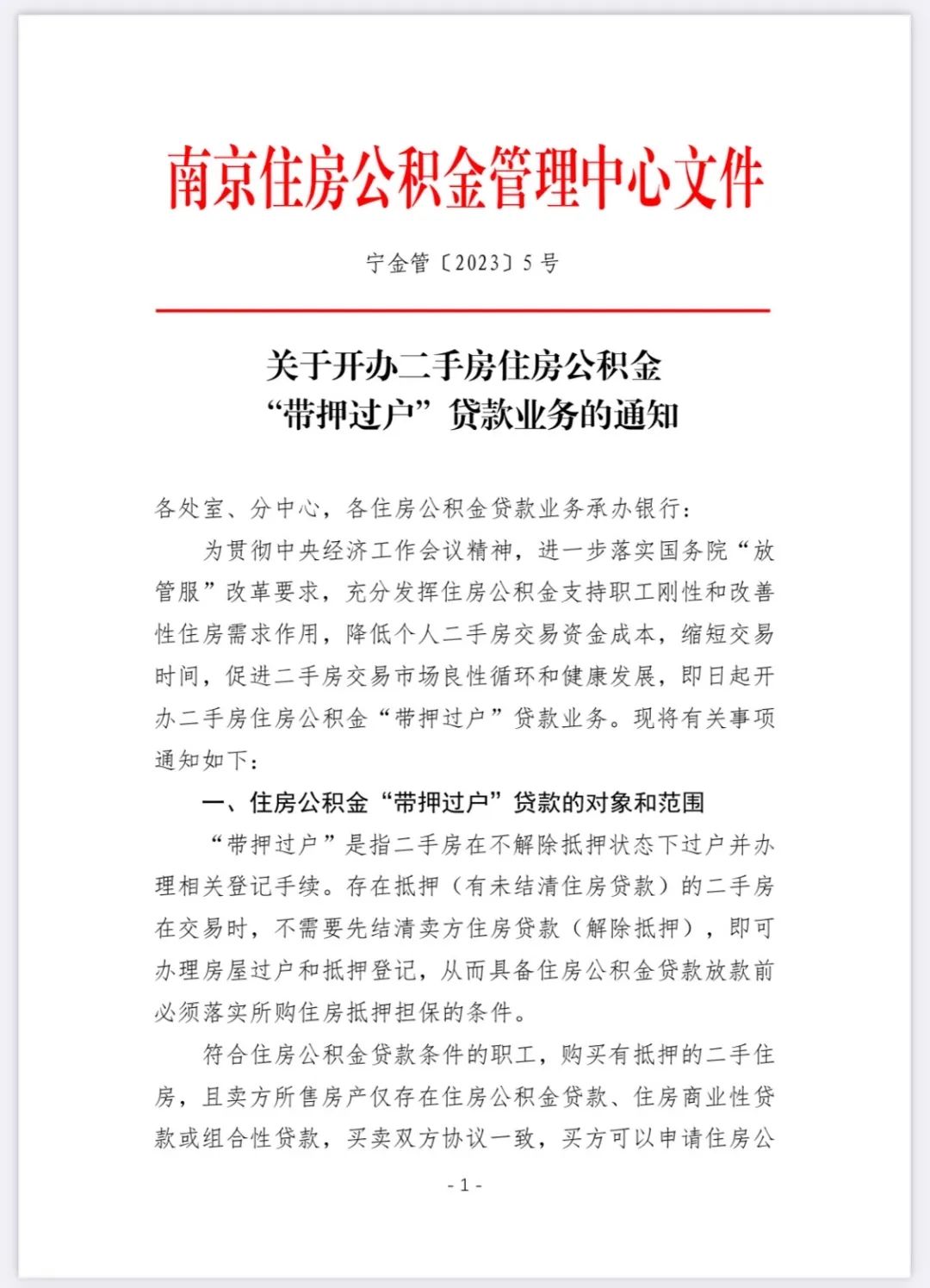

1、存在抵押(有未结清住房贷款)的二手房在交易时,不需要先结清卖方住房贷款(解除抵押),即可办理房屋过户和抵押登记,从而具备住房公积金贷款放款前必须落实所购住房抵押担保的条件。

2、符合住房公积金贷款条件的职工,购买有抵押的二手住房,且卖方所售房产仅存在住房公积金贷款、住房商业性贷款或组合性贷款,买卖双方协议一致,买方可以申请住房公积金或组合性“带押过户”贷款。

3、买方申请的贷款总额应不小于卖方原住房贷款合同项下的剩余贷款本息、逾期利息、罚息及其他应还债务之和。

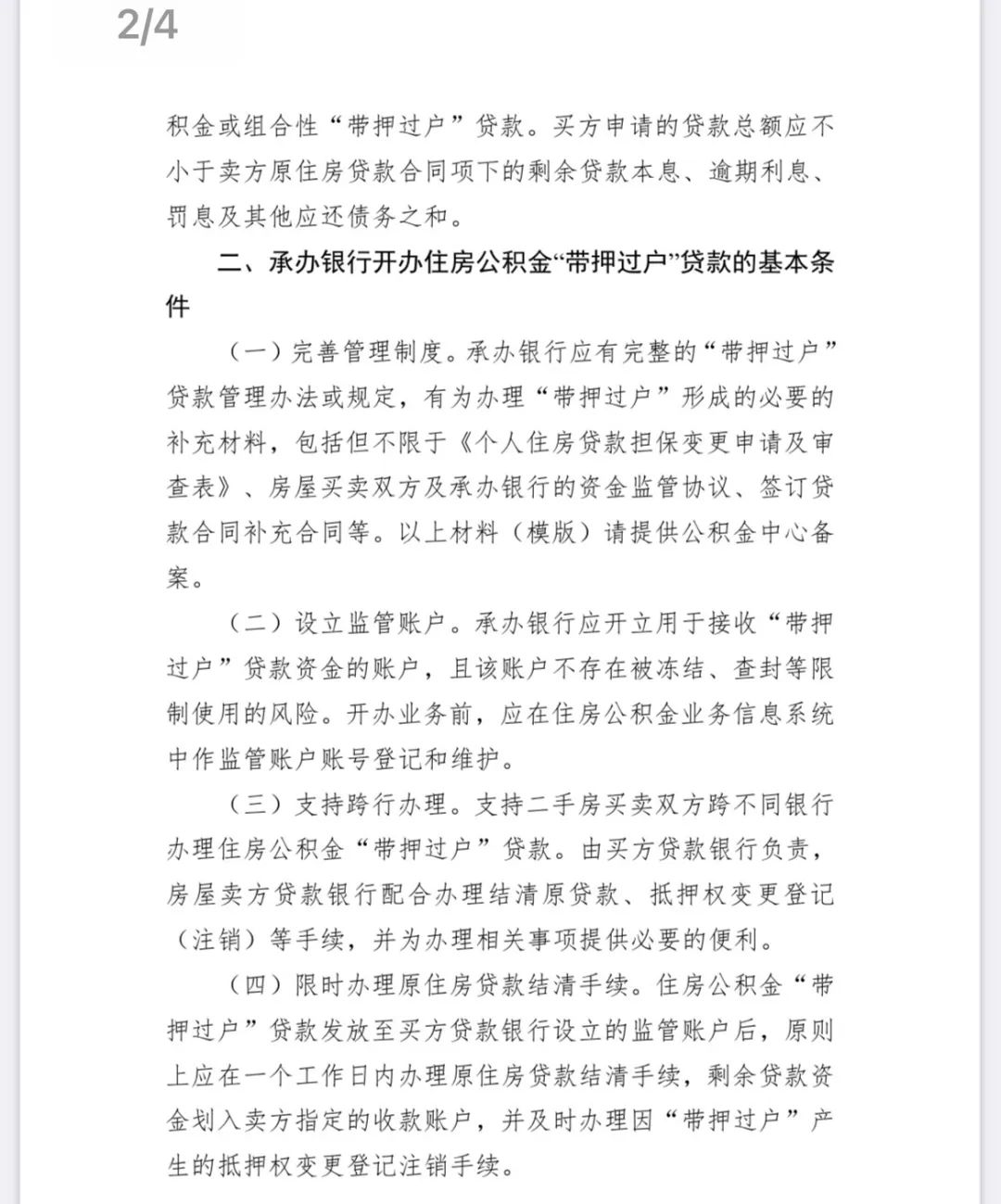

4、住房公积金“带押过户”贷款发放至买方贷款银行设立的监管账户后,原则上应在一个工作日内办理原住房贷款结清手续,剩余贷款资金划入卖方指定的收款账户,并及时办理因“带押过户”产生的抵押权变更登记注销手续。

5、支持二手房买卖双方跨不同银行办理住房公积金“带押过户”贷款。

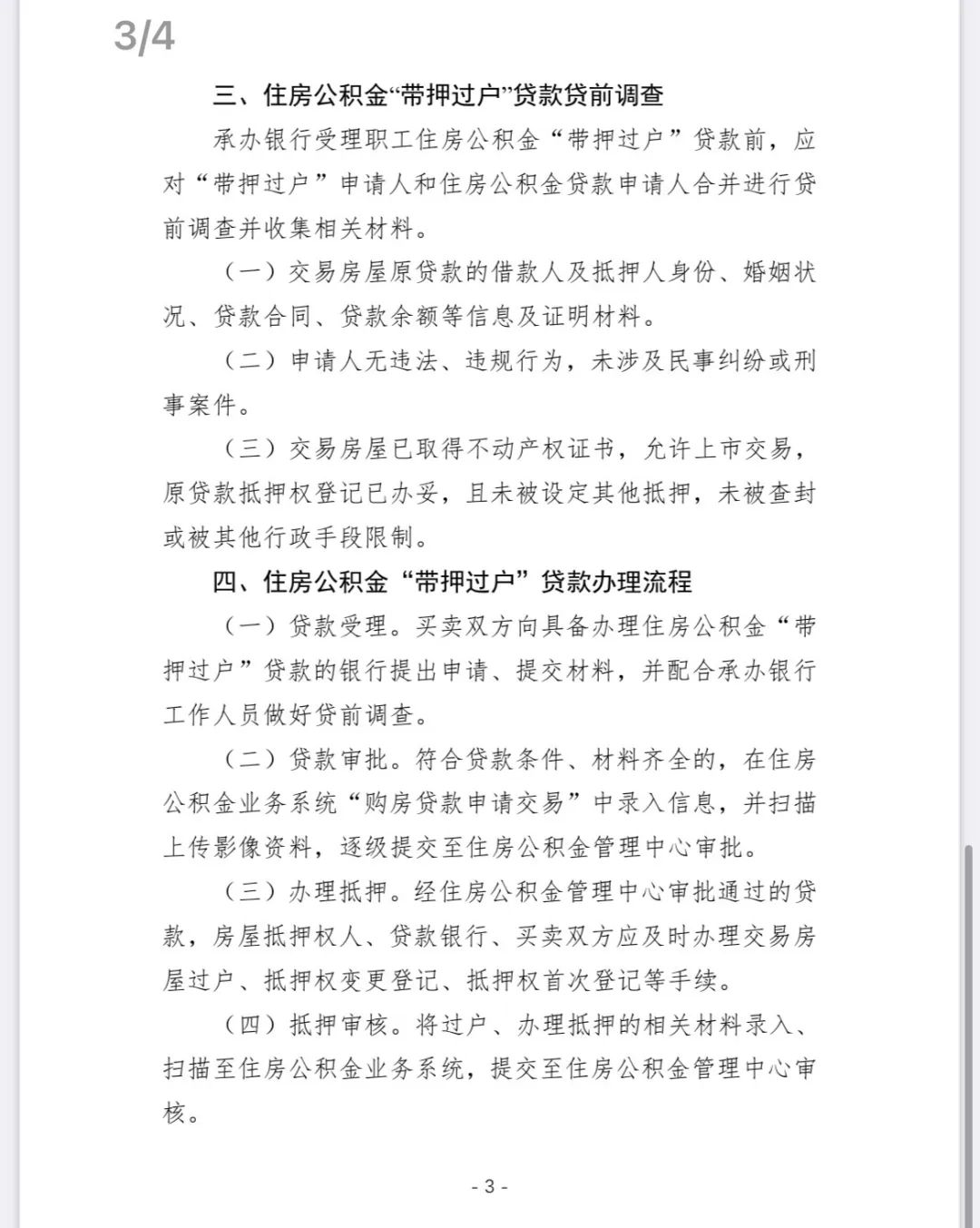

6、住房公积金“带押过户”贷款贷前调查:

①交易房屋原贷款的借款人及抵押人身份、婚姻状况、贷款合同、贷款余额等信息及证明材料。

②申请人无违法、违规行为,未涉及民事纠纷或刑事案件。

③交易房屋已取得不动产权证书,允许上市交易等。

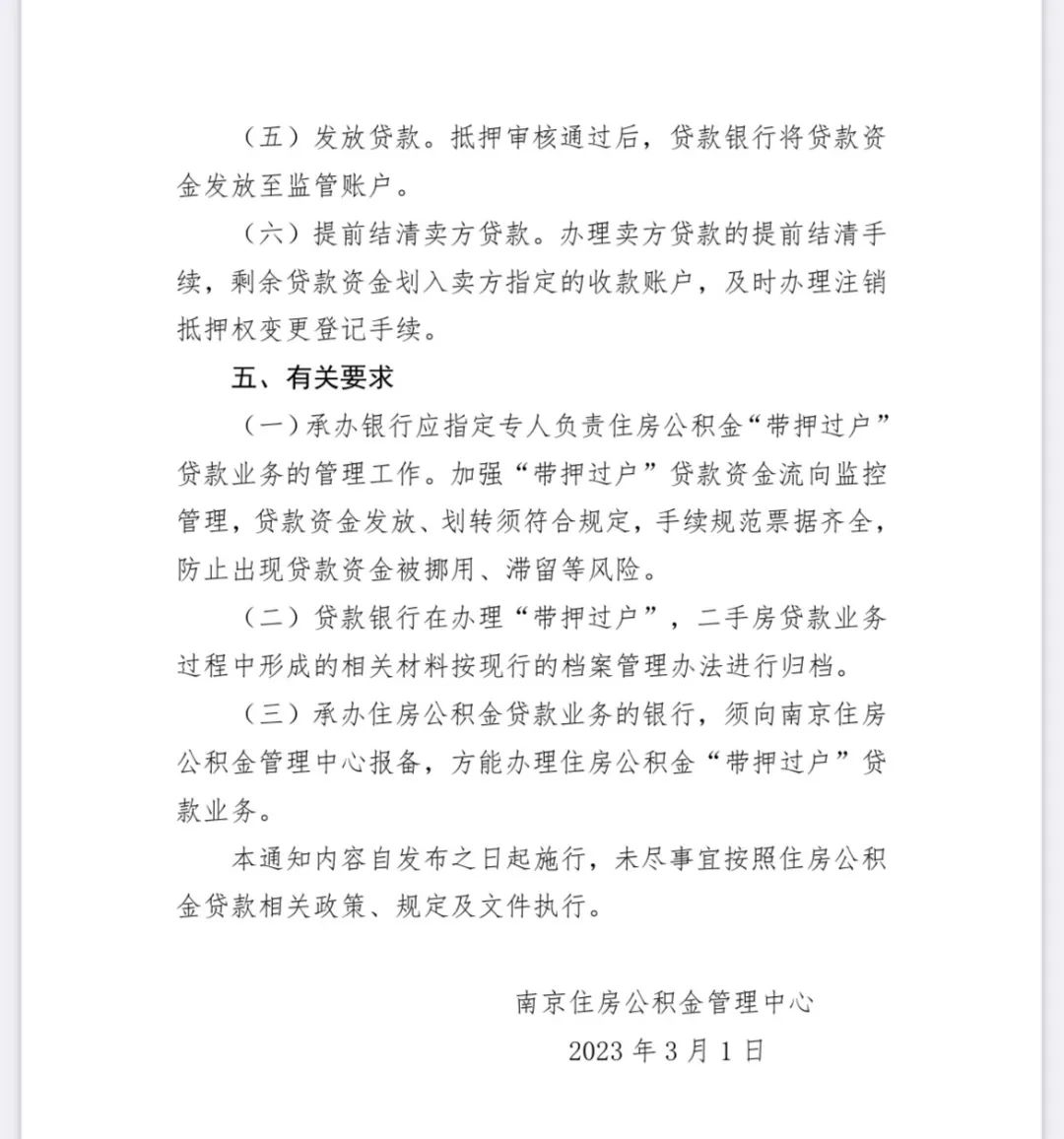

“带押过户”是指二手房在不解除抵押状态下过户并办理相关登记手续。“带押过户”简化了交易流程,缩短了交易时间,减轻了缴存职工筹措资金的压力,有助于缩短房产交易周期,满足缴存职工刚性和改善性住房需求。南京住房公积金“带押过户”贷款办理流程:1、贷款受理。买卖双方向具备办理住房公积金“带押过户”贷款的银行提出申请、提交材料,并配合承办银行工作人员做好贷前调查。2、贷款审批。符合贷款条件、材料齐全的,在住房公积金业务系统“购房贷款申请交易”中录入信息,并扫描上传影像资料,逐级提交至住房公积金管理中心审批。3、办理抵押。经住房公积金管理中心审批通过的贷款,房屋抵押权人、贷款银行、买卖双方应及时办理交易房屋过户、抵押权变更登记、抵押权首次登记等手续。4、抵押审核。将过户、办理抵押的相关材料录入、扫描至住房公积金业务系统,提交至住房公积金管理中心审核。5、发放贷款。抵押审核通过后,贷款银行将贷款资金发放至监管账户。6、提前结清卖方贷款。办理卖方贷款的提前结清手续,剩余贷款资金划入卖方指定的收款账户,及时办理注销抵押权变更登记手续。

原文如下:

02、提取公积金付首付,南京政策频出

就在二手房可以带押过户之前,2月27日晚,南京住房公积金管理中心官网发布“关于优化南京市提取住房公积金支付购房款相关规定的实施细则”,

1、提取须知:

(1)在本市缴存住房公积金的职工及其配偶(以下简称“购房职工”)购买南京市新建商品住房且符合购房提取条件的,可以与开发企业签订协议,用个人住房公积金账户内余额作为购房前期资金。(2)新建商品房的购房职工和存量房买卖双方不能委托他人代办提取住房公积金作为购房前期资金业务。(3)购房职工提取住房公积金总额为截至《商品房认购协议》或《存量房买卖合同》签订日期时个人住房公积金账户内余额(至少保留一元),最高不得超过认购协议或买卖合同约定的购房前期资金。(4)若发生退房行为,购房职工的住房公积金全额将被退还。新建商品房:转入开发企业的住房公积金,按协议约定开发企业无权支付给购房职工。若购房职工与开发企业解除《商品房认购协议》,购房职工可凭解除认购协议材料和《公积金提取受理回执》,到住房公积金缴存银行网点申请撤销住房公积金提取审核登记。开发企业应在5个工作日内,无条件退还至公积金中心指定账户,由公积金中心计入职工个人账户。存量房:若买卖双方解除《存量房买卖合同》,购房职工可凭已解除的《存量房买卖合同》和《公积金提取受理回执》,到住房公积金缴存银行网点申请撤销住房公积金提取审核登记。公积金中心和市房产局跟踪相关提取和购房交易信息,对发现的违规提取行为按有关规定进行处理。

2、办理流程(1)购房职工线上或线下查询打印个人住房公积金账户信息,与开发企业签订《商品房认购协议》。(2)购房职工携带《商品房认购协议》、身份证件原件(电子证照)、婚姻状况材料原件(电子证照)及《委托书》,到住房公积金缴存银行网点申请提取住房公积金。(3)住房公积金缴存银行对购房职工提交的材料进行审核,对符合提取条件的,办理提取住房公积金审核登记,并打印《公积金提取受理回执》。(4)购房职工凭《公积金提取受理回执》与开发企业签订正式的《商品房买卖合同》。对现售商品房,开发企业应及时会同购房职工办理不动产转移登记手续。(5)开发企业凭购房职工的《公积金提取受理回执》《承诺书》和《预售商品房买卖合同》或已登记备案的《现售商品房买卖合同》,到购房职工的住房公积金缴存银行网点申请办理住房公积金提取记账手续。

对预售商品房将提取的资金转入开发企业预售资金监管专用账户,对现售商品房将提取的资金转入开发企业收款账户。(6)开发企业应在住房公积金划转后及时办理《预售商品房买卖合同》备案手续,完成备案手续后,由市房产局按资金监管要求拨付资金。

其实此次新政是对此前南京市发改委发布的《南京市推动经济运行率先整体好转若干政策措施》中提到的“支持提取住房公积金支付购房首付款,减轻居民首付资金周转压力。”措施,制定的具体实施细则。

2023年开年以来,楼市重磅利好接踵而至,暖风频吹,大力支持房地产,购房预期逐步恢复,房地产市场呈现回暖迹象。南京也毫不例外,政策频频出台。

南京市

2月3日,南京市发改委发布《南京市推动经济运行率先整体好转若干政策措施》,共计33条新政,事关房地产、力挺经济,其中备受关注的莫过于,明确了“支持提取住房公积金支付购房首付款,减轻居民首付资金周转压力。

就房地产相关方面,有以下重点:

① 对增值税小规模纳税人、小型微利企业和个体工商户,按照税额的50%减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

② 坚持“房住不炒”定位,支持刚性和改善性住房需求,因城施策用足有关支持政策,促进市场良性循环。

③ 对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。

④ 允许分区实施阶段性住房购买契税补贴优惠。

⑤ 支持提取住房公积金支付购房首付款,减轻居民首付资金周转压力。

⑥ 在充分尊重居民意愿基础上,适当拓宽房屋征收货币化安置渠道。

⑦ 用好用足金融支持房地产16条措施,鼓励商业银行加大配套贷款力度。支持符合条件的房地产企业、上市公司利用资本市场支持房地产市场发展有关股权融资政策,开展再融资、并购重组及配套融资。

⑧ 支持融资担保公司加入交易所债券市场民营企业债券融资专项支持计划,央地合作增信共同支持民营房地产企业发行公司债券,推动专业信用增进机构为财务总体健康、面临短期困难的房地产企业债券发行提供增信支持。

⑨ 贯彻落实新修订的《南京市商品房预售资金监管办法》,通过信息化手段强化商品房项目预售资金监管,保障资金专用于项目建设,确保预售楼盘如期交付。

⑩ 完善商业银行保函置换预售监管资金举措,有效提升企业资金使用效率。

江宁区

2月13日晚上,南京市江宁区发布17条新政,推动经济运行率先整体好转,涉及落实契税补贴、推行房票安置、优化商品房预售资金监管、加快区域内规划落地等重要内容。

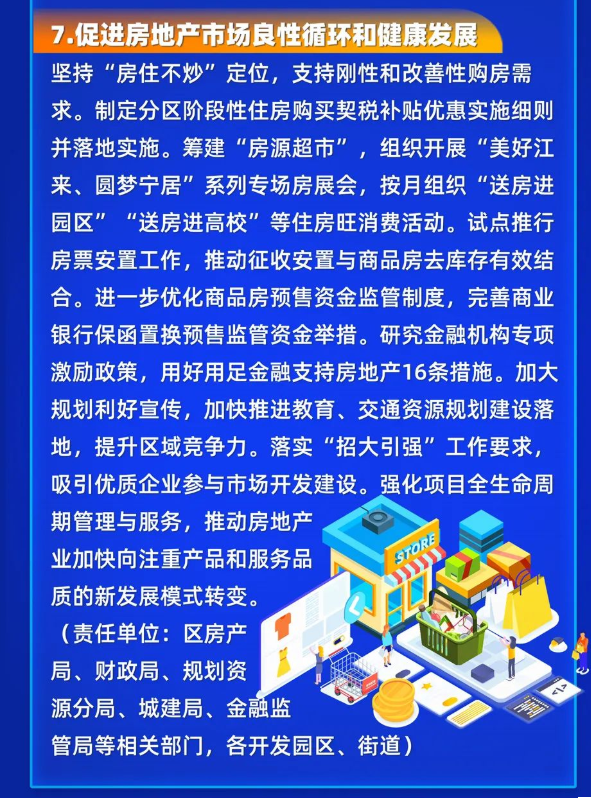

其中,第七条举措为“促进房地产市场良性循环和健康发展”,干货满满,涉及落实契税补贴、推行房票安置、优化商品房预售资金监管、加快区域内规划落地等重要内容。重点如下:

1、制定分区阶段性住房购买契税补贴优惠实施细则并落地实施。

2、试点推行房票安置工作,推动征收安置与商品房去库存有效结合。3、进一步优化商品房预售资金监管制度,完善商业银行保函置换预售监管资金举措。

4、筹建“房源超市”,组织开展专场房展会,按月组织住房旺消费活动。

5、研究金融机构专项激励政策,用好用足金融支持房地产16条措施。

6、加大规划利好宣传,加快推进教育、交通资源规划建设落地,提升区域竞争力。

7、落实“招大引强”工作要求吸引优质企业参与市场开发建设。

建邺区

2月25日,建邺区发布了《关于支持开发企业敢投敢干积极促进房地产市场平稳健康发展的若干措施》,支持开发企业7项举措发布,促进房地产市场平稳健康发展;

这7条举措,涉及“拿地即开工”、“保交付”等重点内容,积极促进房地产市场平稳健康发展,助力经济运行率先整体好转。

1、企业成本再压降

优化开发企业工房临建等租地手续,租借押金可部分采取保函形式。

2、审批流程一体化

试行“信用承诺+容缺后补”,并联土地挂牌和项目规划建设前期工作,优化项目全过程代办服务,保障科研用地“拿地即开工”、住宅用地签订合同且缴纳首款即可进场;

规划和施工许可证原则上3个月办理完毕,满足施工进度(出正负零)可在拿地4个月内申请销许。

3、工程改革增效能

放宽竣工验收条件,项目子工程可申请单独竣工验收。

4、土方外运更便捷

扩容、扩能江心洲水运码头,优先保障房地产项目渣土外运就近就便、降本增效。

5 、政企服务零距离

企业拿地一周内召开“政企面对面”联合服务会,落实包干领导“点对点”挂钩联系,对营商服务诉求马上就办、清单跟办、全程督办;

每年举办不少于两次房展会,免费提供布展、宣推等惠企服务,强化销售、招商引荐奖励,对有促销贡献的企业、协助商办载体引进优质项目的社会主体或个人给予经济贡献奖励。

6、金融活水强引流

用好用足金融支持房地产16 条措施,定期举办银企融资对接会、房贷产品推介会,协调金融机构加大对项目开发和居民购房的金融服务;

推动设立市场化的城市更新和不动产基金,保障预售楼盘如期交付;

完善商业银行保函置换预售监管资金举措,提升企业资金使用效率。

7、功能品质新跃升

实施“名企优品”计划,建立高品质开发项目质控体系,提升改善型住房供给水平;

实施“未来社区”计划,精致打造5分钟“一老一小”服务圈、10分钟“文教体卫”服务网;

玄武区

2月27日,为全面提振发展信心、增强市场预期,推动经济运行率先整体好转,玄武发布重要政策《宣武区关于落实推动经济运行率先整体好转若干政策措施的实施方案》。

重点如下:

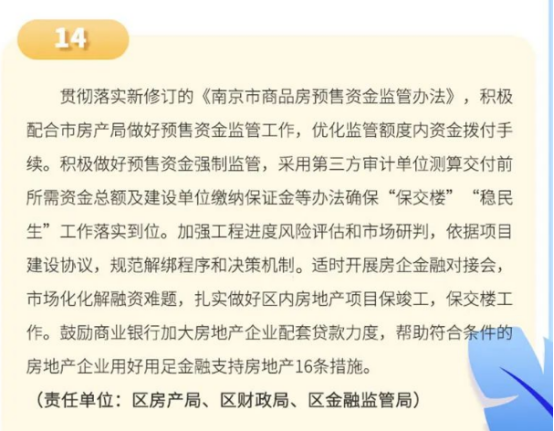

1、贯彻落实新修订的《南京市商品房预售资金监管办法》,积极配合市房产局做好预售资金监管工作,确保保交楼、稳民生;

2、积极做好预售资金强制监管,采用第三方审计单位测算交付前所需资金总额及建设单位缴纳保证金等办法确保“保交楼”“稳民生”工作落实到位;

3、加强工程进度风险评估和市场研判,依据项目建设协议,规范解绑程序和决策机制

4、适时开展房企金融对接会,市场化化解融资难题,扎实做好区内房地产项目保竣工,保交楼工作;

5、鼓励商业银行加大房地产企业配套贷款力度,帮助符合条件的房地产企业用好用足金融支持房地产16条措施。

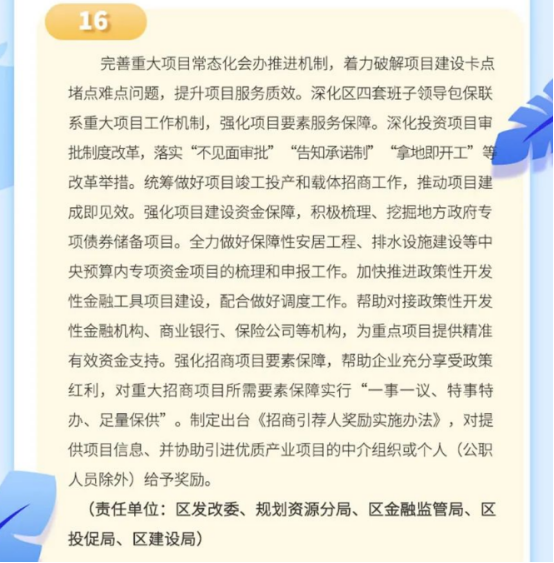

6、深化投资项目审批制度,落实“不见面审批”、“告知承诺制”、“拿地即开工”等改革措施;

7、全力做好保障性安居工程、排水设施建设等中央预算内专项资金项目的梳理和申报工作;

8、制定出台《招商引荐人奖励实施办法》,对提供项目信息、并协助引进优质产业项目的中介组织或个人 (公职人员除外)给予奖励。

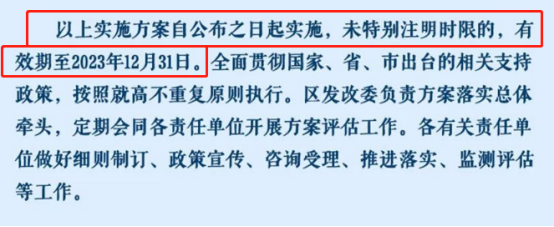

值得注意的是,玄武区23条政策自公布之日起实施,未特别注明时限的,有效期至2023年12月31日。

截至目前,南京江宁、玄武、建邺已经陆续发布相关政策,楼市利好接连来袭。

对于房地产来说,从史无前例的金融16条到重申房地产是国民经济的支柱产业地位,利好政策不断。信心比黄金更重要,政策上频繁的支持也给与广大南京买房人信心。

目前,南京楼市热门板块已显著回暖,甚至楼盘纷纷喊涨。

评论