文 | 车事小说 无花果

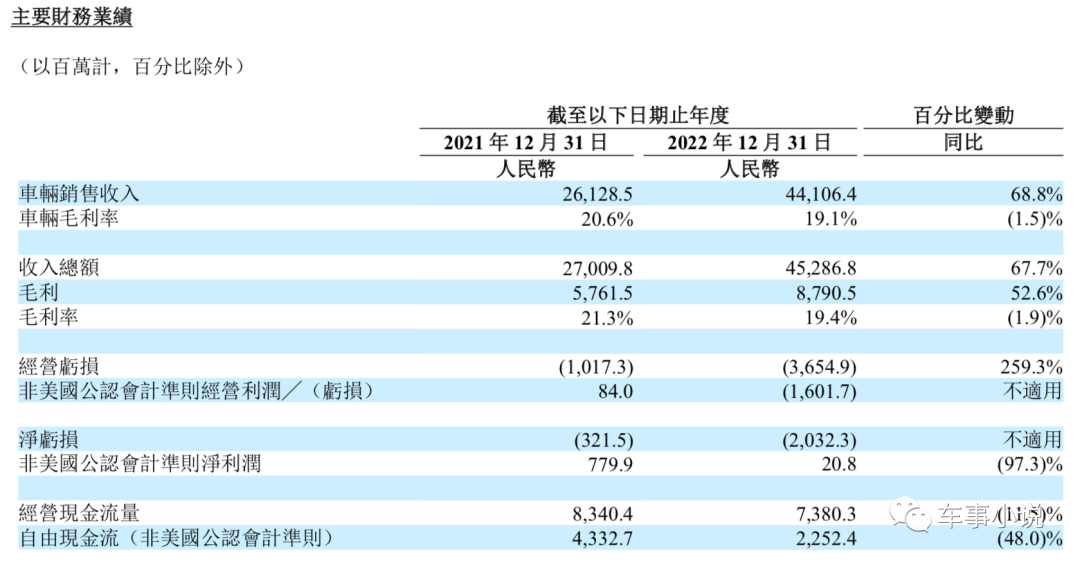

2月27日,理想汽车发布2022年财报显示,在过去的一年,理想汽车总营收为452.9亿元,同比上年增加67.7%。全年实现毛利87.9亿,同比上年增加52.6%。毛利率为19.4%,同比上年减少1.9个百分点。全年净亏20.3亿元,同比上年增加了约6倍。

其中,在过去一年理想汽车实现车辆销售收入为441.1亿元,同比上年增加了68.8%。车辆毛利率为19.1%,同比上年减少了1.5个百分点。

截至本报告期末,理想汽车手中拥有的现金及现金等价物、受限制现金、定期存款及短期投资为584.5亿元。其中,2022年自由现金流为22.5亿元,同比上年减少了48%。

(图片来源:理想汽车财报)

对于去年营收实现大幅增加,理想汽车在财报中称,主要得益于车辆交付量的增加,以及2022年第三季度起开始交付理想L系列令平均售价增加。

据销量数据显示,2022年,理想汽车共交付新车133246辆,同比上年增长了47.2%。基于理想L8和L9的市场表现,加上理想L7也已经正式推出市场,李想在财报电话会上表示,“今年将挑战在30万元到50万元价格区间的全部豪华SUV市场拿下20%的市场份额”。

(图片来源:理想汽车)

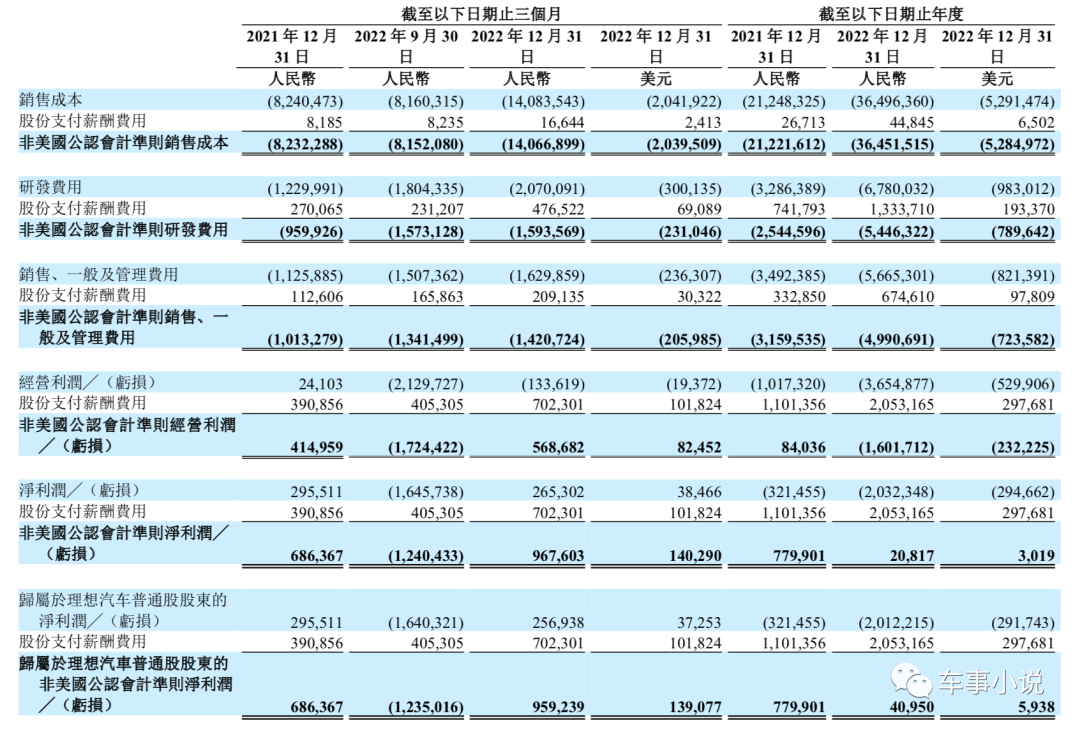

在过去一年,理想汽车在“三费”方面开支均有大幅增加。其中,营业费用全年支出124.5亿元,同比上年增加了83.6%;研发费用为67.8亿元,同比上年增加了106.3%;销售、一般及管理费用支出为56.7亿元,同比上年增加62.2%。

对于“三费”支出的增加,理想汽车在财报中给出解释称,研发费用增加主要是由于雇员数量增加导致的薪酬增加,以及新车型和技术研发活动增加所致。而销量、一般及管理费用增加主要是由于雇员数量增加导致薪酬增加,以及销售服务网络扩大令租金支出增加所致。

(图片来源:理想汽车财报)

虽然在行业内,理想汽车有着“抠厂”称号。但从财报给出的数据来看,在营销费用支出方面并没有想象中的“抠门”。财报显示,过去一年,理想汽车的销售成本支出365亿元,同比上年增加了71.8%。意味着单车销售成本超过27万元。

对此,理想汽车在财报中表示,销售成本增加主要是车辆交付量增加以及2022年第三季度起开始交付理想L系列令平均销售成本增加所致。

李想在财报电话会中表示,“2022年我们的销售费用已经低于研发费用。2023年我们将继续改善销售费用占收入的比例”。

随后在其个人社交平台上,李想进一步阐述其对理想汽车在三费支出方面的看法称,“理想汽车单车型的研发费用投入绝对值是中国品牌中最高的(既不搞多品牌,也不搞好多车型)。在直营体系里,销售和管理费用率是中国品牌里最少的,远远低于研发费用率。在直营的企业中,每一款车的研发含金量最高,营销占比最低。”

而对于去年车辆毛利减少,理想汽车则解释称,主要是由于去年理想ONE有关的存货拨备及购买承诺损失,被去年三季度起开始交付的理想L系统较高的车辆毛利率部分相抵消所致。

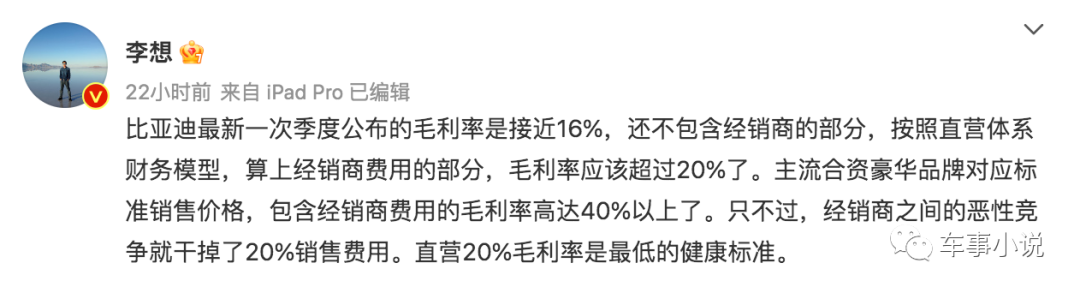

(图片来源:微博截图)

对于网端有观点认为,汽车作为大型制造业,20%的毛利已经属于“暴利”。李想则回应称,“直营20%毛利率是最低的健康标准。”

李想给出解释称,比亚迪最新一次季度公布的毛利率是接近16%,还不包含经销商的部分,按照直营体系财务模型,算上经销商费用的部分,毛利率应该超过20%了。主流合资豪华品牌对应标准销售价格,包含经销商费用的毛利率高达40%以上了。只不过,经销商之间的恶性竞争就干掉了20%销售费用。

供应链方面,李想也在财报电话会上指出“挑战持续存在”。不过随着产业成熟度的逐步提升和上下游供给情况的逐步改善,李想表示,对2023年的零部件供应保持信心,同时,也将进一步加强供应战略感知与规划、风险管理及成本管理,以应对潜在的供应挑战与风险。

事实上,在今年2月8日理想L7的上市发布会上,李想就正式官宣了理想汽车已经与电池供应商欣旺达、蜂巢达成合作。据其透露,这两家电池供应商已经分别为理想汽车建设了专属产线,两家生产的电池包将用于理想L7 Air和理想L8 Air两款车型上。核心部件不吊死在某一家供应商身上,这也是理想汽车在保障新车型供应和成本管控所采取的多渠道策略。

此外,李想也透露在与供应商合作同时,诸如增程器、电驱动总成等核心零部件已经实现自建工厂生产。

尤其2023年,开年伊始,特斯拉率先发起的降价风潮意味着,供应链安全和成本管控将成为所有新能源车企的今年工作重点。

对于今年一季度业绩展望,理想汽车在财报中表示,车辆交付量为52000-55000辆,较去年同期增长64%-73.4%;收入总额为174.5亿元-184.5亿元,叫去年同期增长82.5%-93.0%。

评论