文|财经故事荟 万天南 马如流

编辑|陈纪英

数据和事实是对谣传最有力的修正和打脸。

当赛力斯与华为“闹掰”的小道消息不胫而走时,两条好信息对其迎面痛击。

一是华为与赛力斯继续加强合作。

2月25日,在赛力斯集团董事长(创始人)张兴海和华为常务董事、消费者 BG CEO、智能汽车解决方案 BU CEO 余承东,以及重庆市政府领导的见证之下,双方签署深化合作协议,定下2026年新能汽车产销100 万辆目标;

同时,双方计划推出全新平台,2023年发布的首款旗舰车型,将搭载高阶智能驾驶系统,后续还将陆续推出多款全新车型。

二是赛力斯刚刚出炉的销量成绩单。2月份,赛力斯新能源汽车销量达6577辆,同比增长103.69%,是新能源汽车大盘增速的两倍有余。

两条消息指向了一个事实——开放协作的赛力斯模式已造就了“当下成绩好,未来可持续”的发展态势。

随着汽车智能化浪奔浪流,汽车行业和科技公司的深度融合,呈现燎原之势,在美国,奔驰与Google刚刚携手,联合开发新一代车载导航系统——与华为一样,谷歌也多次强调不造车。

而相比谷歌和奔驰等玩家的后发后至,已经跑通模式的赛力斯和华为,无疑是先行先试先成的“种火者”。

纵观整个新能源汽车赛道,有两个模式大行其道——第一类是相对傲娇的封闭模式主导,或者仅仅小幅度开放。

第二类则以开放的赛力斯模式最为典型,内外协同,各取所长,进而输出最优的终端产品。

从看不懂到追不上,一度备受争议的开放模式,却让赛力斯脱颖而出,成为行业黑马,首年销量就已超过蔚小理三家首年销量之和,2023年的开年增速,又让赛力斯升级为了行业“卷王”。

开场惊艳的2023年,新能源汽车继续爆发,中汽协预测总销量有望超过900万辆,同比增长35%,渗透率将达到32.6%。

盘子越来越大,竞争越来越卷,到底是傲娇封闭有前景,还是协同开放占C位?赛力斯已经给出了参考答案。

“卷王”赛力斯的逆袭

赛力斯和华为的“闹掰”谣言如此甚嚣尘上,一是因为赛力斯模式脱颖而出,使得AITO问界系列成为行业黑马。二是因为汽车行业战略地位重要——通常会占到一个国家制造业的三分之一,一个国家GDP的10%以及全社会零售总额的10%。

正因为盘子可观,才吸引了华为等一众跨界大佬躬身入局,且成为行业的关键变量,也让互联网大佬王兴高看。

2022年10月,关于新能源汽车的行业格局,王兴不再提“蔚小理”,转而点赞“理蔚华”,“过去二三十年,中国高端车市场的领导者一直是德系BBA,接下来两三年就要看「理蔚华」 了。不管哪家赢,中国都会赢”。

王兴改口,其实是源于看到了华为造车的成绩单——赛力斯与华为联合打造的AITO问界系列,销量快速崛起。

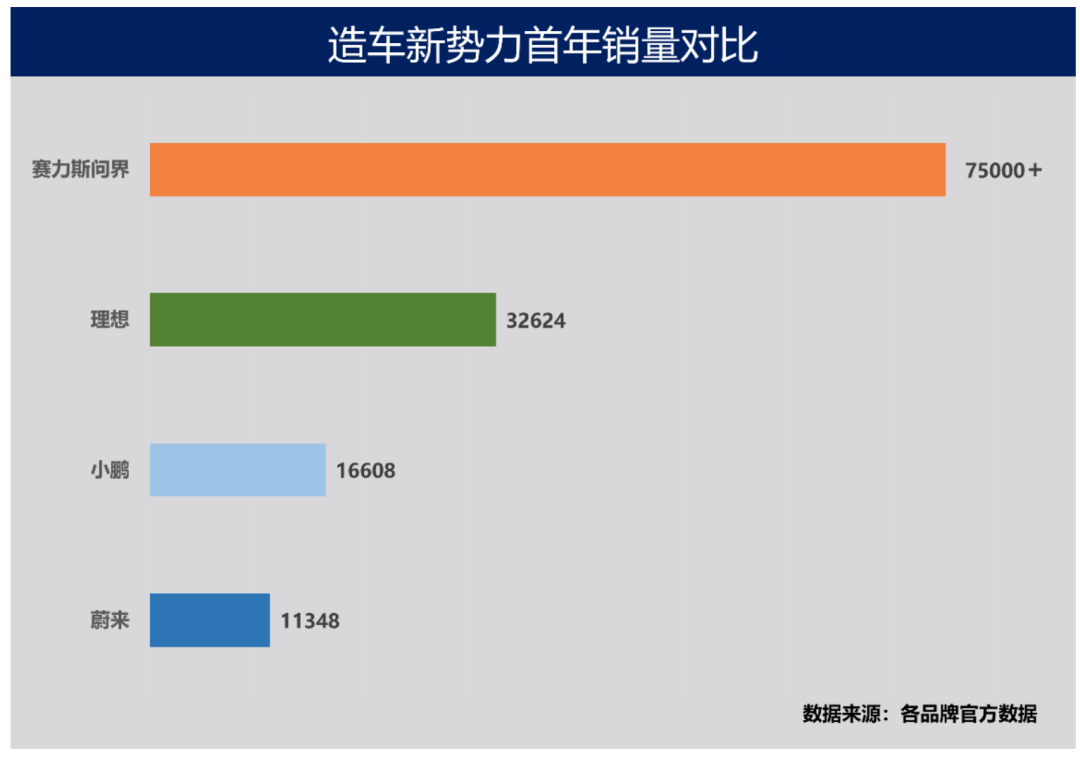

刚刚过去的2022年,从3月启动正式交付到年底,赛力斯问界系列全年销量超过了7.5万辆,成为成长最快的新能源汽车品牌。

而据《财经故事荟》查阅,蔚来在2018年开启交付全年销量为11348辆,2019年小鹏首年交付16608辆,而理想第一年交付量则是32624辆。赛力斯问界系列首年销量,已超过“蔚小理”首年销量总和。

两相比较,赛力斯的开放模式,在开场引爆力上,赶超了所谓的造车新势力。

和其他传统车企相比,赛力斯模式同样表现突出。

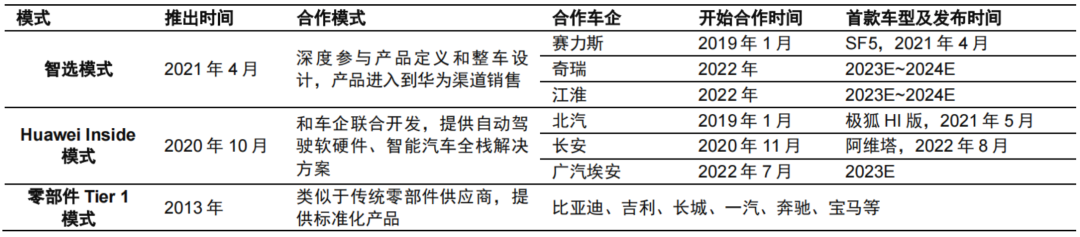

目前,不造车的华为,汽车业务共有三种模式:

浅尝辄止的标准化零部件模式,以上汽、吉利几何为代表;

一度火热的HI模式(Huawei Inside模式),目前已与北汽、长安和广汽达成合作,极狐阿尔法S HI版、阿维塔11就是这一模式的产物;

深度合作的智选车模式,华为从汽车立项就开始参与,从产品定义、造型设计、营销、用户体验等全环节参与,并以华为品控和质量为标准,同时提供华为门店销售渠道,标杆正是华为和赛力斯共同打造的AITO问界品牌。

零部件模式目前已经陷入僵局,余承东直言“这种模式非常坑爹,心中有一万头羊驼在奔腾”,此处按下不表。

而后两者最大的区别在于,智选车模式华为参与最深、直接对产品成功负责,品牌和渠道上的捆绑和协同也更为深入;而HI模式则由车厂主导,华为输出全栈智能汽车解决方案。

于合作车企而言,两者的不同可以简单总结为,智选模式下,车企的开放度、配合性、互信度更高,也能得到华为更多的心力倾注,和更高的资源倾斜。

不同模式之下,车企成绩单也大不相同。

目前,HI模式已经颓势尽显,主导Hi模式的华为高管王军被爆离职,据传与相关车型销量不佳有关。其中,极狐阿尔法S HI版2022全年销量只有不到1.2万辆,尚不及年销量目标(4万辆)的一半,更是不及问界系列的五分之一。

对比三种模式的成绩单,不难发现——越开放越受益,充分互信、高度协同的赛力斯模式,占据C位。

今年1月,问界系列增长势头依然持续,虽然国补退出,导致市场承压,多数新能源车企交付量普遍下滑,但赛力斯依旧以38.78%同比增速遥遥领先,2月的同比增速更是提升到了103.69%。

不止开年引爆,2023年,全新平台的推出,以及新款车型的发布,已为赛力斯问界系列的全年高增长,定下了主基调。

各取所长的模式优势

为何开放的赛力斯模式,成为了高分“卷王”?

答案在历史中——历史不会重复,却常常押韵。马克思早就指出,社会化大分工,是人类文明发展的必然,生产力决定分工,分工又促进了生产力发展,专业分工大势所趋。

正是赛力斯对此的先知先觉,才让赛力斯先发先至。

一方面,赛力斯对于新能源汽车的未来相当笃定。

早期,对于新能源汽车,传统车企多是看不懂或者看不上。

比如吉利李书福,痛斥互联网造车是“没有身体的灵魂”、“一天到晚在瞎忽悠”,到了2020年才扭转态度,推出了智能汽车品牌“极氪”。

就连丰田汽车前CEO丰田章男也多次呛声,“电动车生产不环保”、“电动车普及会导致日本缺电”,等等。

相反,赛力斯对新能源汽车的战略布局更早也更为开放。

早在2003年,小康集团(赛力斯前身)就和东风汽车合作生产微面,并一举跻身中国微车市场前三甲。2016年,小康汽车开始尝试转型智能汽车,并在美国成立了SF MOTORS。

多番尝试下,2021年,赛力斯迎来了合作伙伴华为,对此,张兴海表示:“传统制造业的转型升级是非常难的,没有壮士断臂、刮骨疗伤的决心不会成功。”

而张兴海所说的“壮士断臂”,就是和华为充分信赖,深度协同,软硬一体。

正是这种开放,一度让赛力斯被戴上了华为“代工厂”的污名。余承东对此明确否认:“我们生态联盟绝对不是代工模式,不是放点智能化的东西进去再帮它营销,而是联合开发。”

如余所言,两者确实是各取所长,优势互补,互相依存的关系。

先来看赛力斯,其优势是以“车”为核心的平台和技术。

张兴海曾表示赛力斯的核心竞争优势是技术。过去6年,赛力斯累计研发投入近100亿元,每年创新研发投入超过销售收入的10%。

高强度投入之下,截至目前,赛力斯已经手握近3000项核心技术专利,也是国内为数不多自主掌握核心三电技术的企业,打造了具有自主知识产权的行业领先的超级电驱智能技术平台(DE-i)。

而华为则在ICT及车机交互领域优势无出其右,为赛力斯输出智能化、软件方面技术,以及销售端的渠道助力,华为品牌的强势加持。

可以说,华为和赛力斯,都是彼此的最优解。

一方面,两者高度互信,华为多次强调不造车,双方只有合作,没有竞争,都拿出了全部看家本领;另一方面,双方长短互补,可以充分释放优势,实现最大化变现。

比如,赛力斯问界M5/M7搭载原生鸿蒙Harmony OS车机,无论在UI设计、运行流畅度,还是在语义识别等高难度动作方面均远优于竞品,被行业誉为车机的“天花板”;问界M7在业内首创的零重力座椅,以及NVH等方面的领先,更反映出华为对智能座舱需求的深刻洞察。

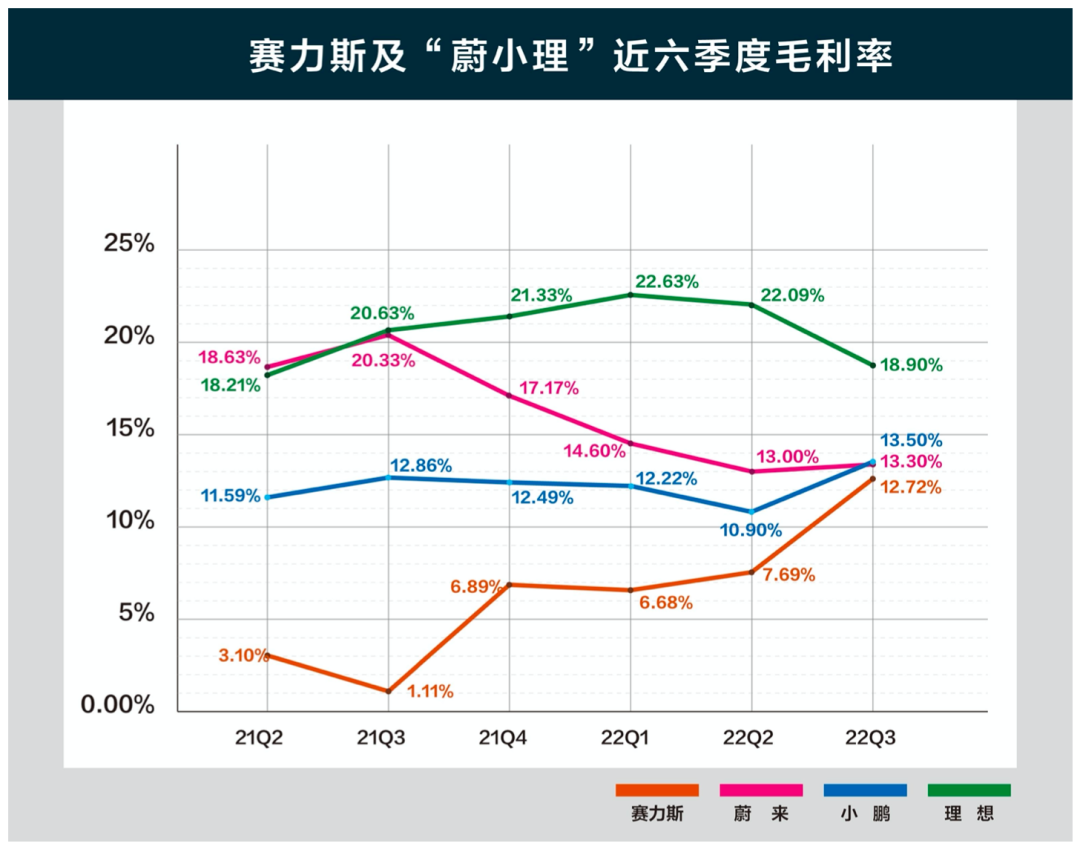

赛力斯的受益,表现在营收层面,2022年度,预计实现营业收入较上年同期大幅增长100.38%到109.36%,同时单季毛利率连续再创新高。

华为也助推赛力斯也完成了产业升级,2022年上半年,公司新能源业务营收首次超越传统燃油车业务。

于华为而言,赛力斯模式的成功,助其走出手机业务受挫阴霾,是在车BU领域打响的第一次胜仗。

尽管看好汽车市场,但自己造车,那么就要建设工厂、引进设备、招募工人,申请资质,都需投入大量成本,耗费大量时间,但时机不等人,因此,华为放弃造车,转而寻找合作伙伴。

在几年的试错中,作为华为合作最早、投入最深、产品型号最多的车企,赛力斯的成功,关乎到华为车BU模式可行性的验证,两者荣辱与共,正因如此,华为肯定会力保赛力斯持续交出高分卷。

不难预见的是,就算智选模式后期有更多车企跟风入场,也难改造风者、首发者赛力斯的模式标杆价值和先发占位优势——就如同在智能手机赛道上,苹果最早入场,如今依然获益最大,营收最高一般。

围猎下半场的底牌

当下,新能源汽车已经走过了早期的蛮荒阶段,进入到全垒打、市场化、优胜劣汰的下半场。

下半场的决胜法则,不再是单点制胜,比如,智能化的重要性越发凸显。2022年的不同场合上,比亚迪董事长王传福、吉利李书福都曾表示,新能源汽车行业的上半场是电动化,下半场是智能化。

在智能化上,华为和赛力斯胸有成竹。

双方最新的深化合作协议中提及将联合推出全新平台,新车型搭载“高阶智能驾驶系统”,还将共建联合创新中心,在技术创新方面深化合作,打造行业领先技术,助推新能源汽车智能化、网联化加速等。

余承东在后续采访中也再度确认,“ M5、M7 及后续产品,都会有华为自研的高阶智能辅助驾驶的版本,这将是今年最大的产品升级。”

而且,在与华为的合作中,赛力斯具有先发优势,合作效率远超行业,已推出的问界M5、M7、M5纯电版以及计划2023年推出的M9车型,组成了赛力斯模式的第一轮车型周期,能见度更高,用户心智更强,增长确定性更大。

在华为的全力助攻下,赛力斯决战智能化淘汰赛的胜算大增。

对于二者的合作前景,中信证券就颇为乐观,其预测问界品牌 2023/2024 年销量为 23 万 /34 万辆,2022-2024 年收入预测为 330 亿 /686 亿 /1021 亿元,持续保持高增长。

智能化之外的另一趋势是市场化,随着国家补贴逐渐退位,以及特斯拉率先开启价格战,整个行业技术、质量、体验在上行,定价却在下行,每个玩家都面临降本增效的压力。

而赛力斯基于二十年沉淀,上下兼工,长袖善舞,既有前沿技术在握,华为等伙伴全力赋能,也有智慧工厂、智能制造、百万产能护航高质量、高效率生产,构建全栈的竞争壁垒,持续对内蓄能对外爆发,在降本增效上优势凸显。

随着赛力斯问界系列上探中高端市场,下取高性价比供应链,规模优势持续提升,在完成从0到1的模式验证,迈过盈亏平衡点之后,赛力斯有望实现营收、利润的长期双向高增长。

减亏迹象已经显现,2022年,赛力斯的毛利率较上年同期已经提升,单季度毛利率环比正增长,盈利能力持续向好。

而在赛力斯亏损的同时,华为的车BU也没赚钱——两者一直在“缴学费”,于未来的可观增长和确定收益类比,当下的成本投入和短期亏损,其实是笔划算的买卖。

可以类比的是特斯拉,在扭亏为盈后,一年净利润已经超越十几年亏损之和。

对此,余承东很自信,“车企在前期投入极大,但一旦销量起飞,与华为紧密合作的车企会在短期内率先走向盈利,并且成为中国盈利最好的车企之一。”

根据华为计划,2025年其汽车业务有望实现盈利,恰好是赛力斯冲击百万销量的上一年,两者可能在同一时间点走向可持续盈利。

接下来,华为与赛力斯将全力以赴共战决胜局。

2022-2025三年间,是中国新能源汽车渗透率从 15%突破至50%+的黄金时期,也是商业模式创新期,华为与赛力斯,跑过了从0到1的验证期,迈进了从1到N的爆发期,有望成为这一波红利的最大攫取者之一。

评论