文|每日财报 吕明侠

近几年,国际局势动荡背靠疫情蔓延,对全球化布局的企业产生了不小的冲击,汽车零部件公司受损尤其明显。但2022年,新能源汽车市场迎来了爆发,全球新能源车销量增长迅猛。由此,在经历了一番业绩起伏后,行业相关公司正逐渐走出低谷。

近日,均胜电子(600699.SH)发布了2022年业绩快报。快报显示,经过一系列降本增效措施,均胜电子2022年实现营业收入497亿元,同比增长约9%,实现了扭亏为盈;当期归属于母公司所有者的净利润预计为3.21-3.61亿元,与上年同期相比增加40.74-41.14亿元。

(图源:公告)

尴尬的是,尽管有了扭亏为盈的利好,市场对于均胜电子热情却在减弱。从去年4月9.69元的最低点到7月份上涨到22.62元,随后再次进入跌势,后在16元区间上下徘徊。

不禁思考,已经成为全球第二大汽车安全系统生产商的均胜电子,为何不受资本市场待见呢?

短暂受益于行业复苏

2021年的时候,均胜电子的营收为456.7亿元,同期亏损38.89亿元。目前看,公司的经营形势已经好转,而这主要得益于其新能源业务布局。

2022年以来,公司新业务订单获取保持强劲,累计新获订单超750亿元,其中新能源汽车领域新订单占新获总订单比例已超60%,未来公司还预计新能源汽车领域产生的营业收入将超过60%。

这背后是行业的强势回暖,按相关机构数据,2022年全球新能源销量达到1082.4万辆,同比增长61.6%。显然,均胜电子的“复苏”基本就来源于行业的蓬勃。

据《每日财报》了解,现阶段,均胜电子的主业大致分为汽车电子和汽车安全两大块业务。

具体来说,汽车安全系统事业部包括安全气囊、安全带为主的被动安全产品线,以及驾驶员监控系统为主的主动安全产品线,目前由KSS和高田主导。而汽车电子事业部则主要包括智能座舱、能源管理、智能驾驶三大业务条线,目前由德国普瑞和均联智行主导。

汽车电子领域,在智能座舱之外,均胜电子的新能源管理也有不俗表现。据悉,公司基于800V高压快充技术平台推出了新一代车载充电机、配电单元和电池管理系统等,仅2022年就新增800V平台订单总金额约90亿元。

不过需留意到,均胜电子的智能驾驶与智能座舱业务尚未进入大规模的量产阶段,2022上半年,汽车电子系统营收为65.89亿元,占总营收(228.11亿元)的比重为28.89%。

另外,均胜电子盯上的智能驾驶,参与者众多,后续的发展同样需要克服诸多阻碍。

业绩增长靠“买买买”

均胜电子的前身是辽源得亨,2010年,宁波均胜投资集团有限公司(简称“均胜集团”)开始资产重组、借壳上市之路。到2012年3月,均胜集团成功将旗下资产注入辽源得亨而登陆A股市场,证券简称改为均胜电子。

同年,均胜电子的母公司均胜集团耗资19.26亿元的价格完成了对德国普瑞的收购,并在次年将相关资产注入上市公司体内。

2014年,收购nnoventis、IMA Automation,2015年收购安惠汽配等。此后,均胜电子还于2016年斥巨资,分别拿下KSS项目、TS项目的100%股权,2018年、2019年,购买高田资产、延锋百利的部分资产。

得益于多年车轮式并购,均胜电子营收规模迎来跨越式增长,由2013年的61多亿元增至2021年的456.7亿元。也可以说,其近些年深度挂钩行业,就依赖于这些广泛的并购。

当然,大规模并购避免不了让均胜电子承受巨大压力,这包括资产减值、商誉高企等。

《每日财报》关注到,公司商誉累计金额较大,2021年均胜电子因计提了巨额商誉减值准备,导致当年业绩大幅亏损。截至2022年9月30日,均胜电子的商誉仍高达54.63亿元,仍面临较大的商誉减值风险。

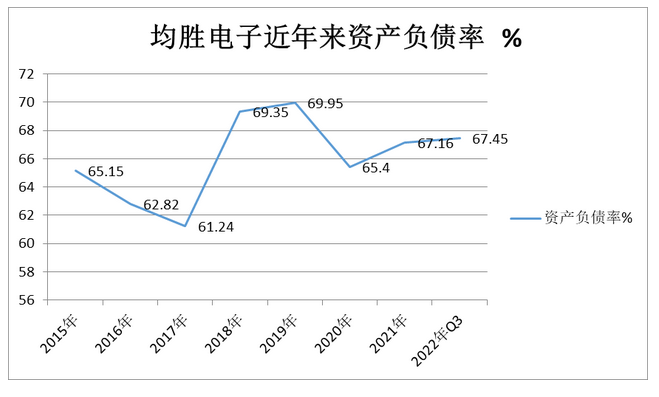

此外,2015年至2022年前三季度,均胜电子的资产负债率分别为65.15%、62.82%、61.24%、69.35%、69.95%、65.40%、67.16%、67.45%,近些年处于高位几乎无变化。

(制图:每日财报)

今年3月5日,均胜电子还发布了担保公告,截至本公告披露日,公司及控股子公司对外担保总额约111.31亿元,实际发生余额约99.92亿元,相关对外担保均为公司对控股子公司的担保,对外担保总额占公司最近一期经审计净资产的比例约为97.87%,实际发生余额占公司最近一期经审计净资产的比例约为87.85%。

事实上,为了缓解债务危机,均胜电子2018-2021年期间多次引入战投,但是并没有奏效。根据公告,均胜电子上市以来,分别于2012年、2014年、2016年及2020年进行了定增,其中融资而来的近100亿都用来收购资产。

并购之下,均胜电子确实在行业中占据了重要的地位。目前,均胜电子在亚洲、欧洲和美洲设有主要研发中心,其工程技术和研发人员的总数超过4800人,在全球拥有5000项专利。

以智能座舱域控制器为例,作为汽车电子领域的核心产品,其技术实力直接体现了相关公司的研发和技术实力。在这一方面,均胜电子采用的是最新一代的智能座舱域控制器,软件方面则采用Hypervisor虚拟技术以实现多个车载操作系统的融合。

但是2022年由于激进的财务操作方式,均胜电子的优势地位能否保持还需要时间考验。

评论