2月27日,四川省连锁商业协会发布2022成都主要商业综合体及购物中心业绩情况,可以说2022年成都的商业成绩单也终于出炉了。

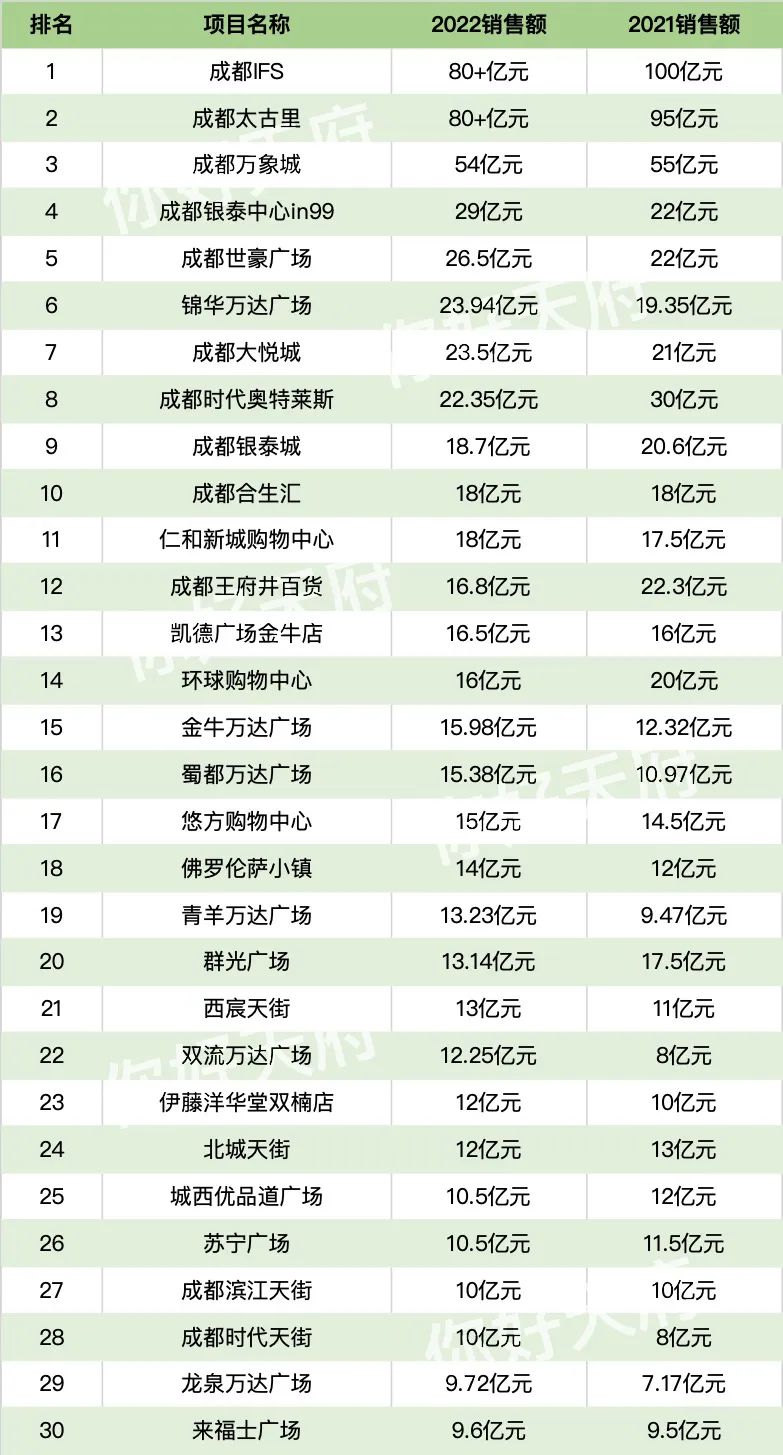

数据显示,排名前30的商业体中,销售额超过20亿元的有8家,销售额超过15亿元的有17家,这一数字比起2021年有所下降。

成绩几家欢喜几家愁

潮流消费显示韧性

据仲量联行数据,2022年成都全市商业空置率同比上升3.5个百分点至12.4%,为2007年来最高值,租户流失令商业体营收下滑。此外,百货收缩市场份额,全年有3家百货闭店,减少16.5万平方米,全市总存量收至1,124万平方米,居全国第三。

不过结果也并非一片惨淡。聚焦排名前30的头部商业体,其中仍有17家实现业绩正增长,在逆境中仍然呈现出韧性。在这17家商业体中,约有9成定位为“潮流”或“潮奢”,由此可见年轻潮流消费群体仍保持了活跃的购买力。

其中成都银泰中心in99以9亿元及约31%的增幅,取得了最为理想的成绩。其近年坚持的“潮奢消费”定位功不可没,凭借陆续入驻的Chrome Hearts西南首店、BURTON全球旗舰店等重磅品牌,以及全新打造的化妆品区in BEAUTY高化矩阵,营业额从第六升到了第四位,可以说是成都商业中的绝对黑马。

位于大源的成都世豪广场同样继续巩固优势,在2022年推出了世豪广场·南馆,进一步扩充了消费阵容,在整个商圈的综合类购物中心中占据绝对优势,取得了约25%的增幅。

此外,在各区域拥有稳定布局的万达系商业也“闷声发大财”,前三十名中万达广场占据6席,分别为锦华万达广场、金牛万达广场、蜀都万达广场、青羊万达广场、双流万达广场、龙泉万达广场,其中半数为二圈层商业,可见区域性商业体的优势在整体遇冷的市场中显现。

前30的商业体中有10家负增长。其中成绩下滑最大的是成都时代奥特莱斯,销售额排名从第4掉到了第8;成都王府井百货则从第5掉到了第12;环球购物中心从第10掉到了14;成都群光广场从14掉到了21。尽管负增长的影响因素有很多,但一起比较不难发现,大多是“较老”的购物中心,无论是布局还是策划上都没有紧跟如今年轻消费群体的需求。

在成绩单出炉之后的“几家欢喜几家愁“里,可以说成都的商业格局正迎来洗牌,一句话总结或许就是:得年轻群体者得天下。

潮流更新仍是趋势

2023成都商业还有哪些期待?

不过风起云涌的成都商业市场中,这份成绩单还未能完全囊括,例如在去年末上新的两大“流量”——成都SKP和成都COSMO,二者也恰好体现出如今新商业的两大趋势,高端化和潮流化。

拥有奢华全面的品牌及业态矩阵的成都SKP,其在年末的亮相无疑是成都乃至全国商业市场的大事。据相关报道显示,成都SKP在今年1月取得了销售额5亿元的成绩,可以说初步确立其在成都商业的重奢定位,也让春熙路+交子商圈的两强格局形成。

成都COSMO则以“青年磁场”之名为老旧商业的潮流化改造提供了范本,历经三年改造后,带来了如1807、Randomevent、A FEW GOOD KIDS等超100个国内外潮流品牌,更积极打造自营潮流空间、邀请众多国潮品牌主理人入驻,多场潮流文化局办,可以说已成为主城的成都青年文化地标。

此外,成都所推崇的“首店经济”仍在持续发展,去年如路易威登之家及中国首家餐厅“THE HALL会馆”、拉夫劳伦之家西部首店、Maison Margiela Café全球首店等重量级首店陆续开业,为消费持续注入强心剂。

据仲量联行统计,2022年成都新开商业体8座,其中大部分于第四季度开业,颇有“苦尽甘来”之势。今年,随着位于天府艺术公园的111商业街区亮相,新一年的商业市场较量已经拉开帷幕。

此外,以祠堂街艺术区、新都Hyperlane超线公园为代表的非标商业体,以及金牛、天府两座大悦城、凤凰山大融城奥特莱斯、定位“商业实验室”的世豪Lab、天府和悦广场二期、天府招商花园城、中和的高新合生广场、温江的旭辉Cmall等一众综合商业体都计划于今年开业,城南、二圈层全面开花。

一扫阴霾的2023年,各行各业都全力以赴拼经济。据成都零售商协会数据,今年春节期间全市实现商品销售额11.74亿元,同比增长5.92%,有了这样一个开门红,今年的整体商业市场表现也将值得期待。

来源:你好天府公众号

评论