文|时代周报 霍东阳

编辑|韩迅

比尔·盖茨作为知名度最高的世界富豪之一,他的一举一动都是大众的焦点。

不久前,曾公开声明“不爱喝啤酒”的比尔·盖茨突然涉足啤酒行业,买入了近1080万股的喜力啤酒控股公司股票,价值约为8.482亿欧元(约合62亿元人民币),约占公司总股本的3.76%。

根据Euromonitor的数据,经过十数年的稳定增长后,全球啤酒销量于2022年首次出现负增长,标准啤酒销量整体下滑超过2%。就根据海通国际的研报,2022上半年,中国酒类行业及酒企的表现均不及年初预期。

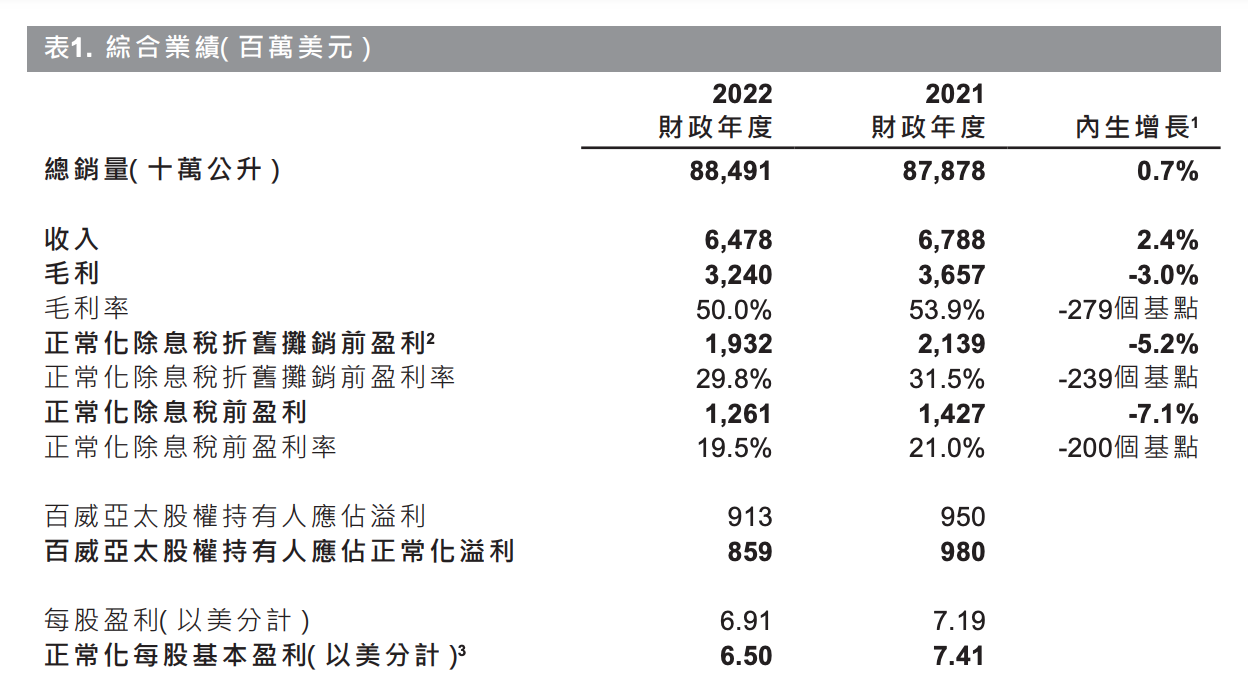

近日,百威亚太发布了2022年财报。2022年全年,百威亚太的总销量为88.50亿升,同比微弱增长0.7%,收入为64.78亿美元,同比下降4.57%;实现净利润9.13亿美元,同比下降了3.89%;毛利率为50%,同比下降279个基点。

图片来源:百威亚太2022年财报截图

百威亚太提到全年营收、每百升收入录得同比增长主要是因为韩国市场收入管理举措及印度市场高端化所带动,而重要的中国市场销量下滑则对全年业绩形成“拖累”。

比尔·盖茨的投资无疑给了啤酒行业的发展打了一针强心剂。随着疫情在中国的影响逐渐淡去,啤酒市场已经出现了动销提前加速的迹象,国君证券分析师指出3-5月低基数有望延续高景气。

百威英博首席执行官Michel Doukeris 也表示,中国是他今年最期待的市场。就百威亚太的高端化进程以及2023年对中国市场的规划,3月6日,时代周报记者向百威亚太投资者关系部发送邮件截至发稿前未收到回复。

低价竞争的模式逐渐被抛弃

根据德邦证券的研报,2013年中国啤酒行业产销量触顶后,行业进入挤压式增长状态,啤酒行业低价竞争的模式逐渐被抛弃。

酒类分析师蔡学飞向时代周报表示,中国啤酒的高端市场仍旧为一些国际品牌所垄断,“无论是中国市场高端啤酒的场景教育,还是品质推广、品牌形象,旗下有着诸多国际品牌的百威亚太都可以称作是中国啤酒市场高端化的领先者”。

根据国盛证券研报,百威亚太旗下的产品可以分为超高端及高端品牌、核心及核心+品牌、实惠品牌三个层次。在亚太地区销售百威、 时代、科罗娜、蓝妹及福佳等高端及超高端品牌,同时面向逐渐兴起的精酿啤酒的趋势,推出自有精酿啤酒品牌组合,包括Goose Island、Boxing Cat、BrewDog等。此外,产品矩阵扩张也至威士忌和红牛,也带来新的高端增长机会。

图片来源:国盛证券研报截图

得益于百威亚太的高端化布局,百威亚太的收入排名总是高于销量排名。以2019年为例,尽管百威亚太的啤酒销量排名仅为第三名,其啤酒销售收入却占据榜首。根据Bloomberg Intelligence的调研,百威亚太超过半数的零售额是由旗下的高端产品贡献,而2019 年百威在中国高端啤酒市场市占率第一。

百威亚太的产品结构偏高端,吨酒价格和毛利率优势明显,利润丰厚。2021年百威亚太西区的产品吨价为4914元,较国内均价3884元高出26.5%,高端化水平较好或许是在百威亚太公布了收入利润双降的财报后,大和、花旗、高盛均发布研报,仍旧维持百威亚太“买入”评级的原因。

充满变数的中国啤酒高端市场

尽管花旗银行仍旧在维持百威亚太的“买入”评级,但却把其目标价由29.9港元降至28.1港元。

在花旗银行分析师看来,中国市场增长再次加速或是重振集团今年盈利表现关键。海通证券的研报透露,在百威亚太主要市场的中国、印度、越南、韩国和澳大利亚中,2021年百威中国的销量占百威亚太的81%。

但同时分析师们也提及到中国高端啤酒市场的变化。华西证券研报指出,2023年是各大啤酒企业战略转型的重要时间节点,对华润啤酒而言,今年是华润啤酒的董事长兼总经理侯孝海“3+3+3”计划中高端化的“最后一战”,同时也是青岛啤酒成立120周年,重庆啤酒“扬帆27”战略的开局之年以及燕京啤酒新管理团队上任的第一个完整财务年度。

尽管百威中国在中国市场的高端化布局抢占了先机,但并不意味着“高枕无忧”。欧睿数据显示,百威中国高端市占率从2015年的49.1%降到2020年的41.9%;海通证券研报也透露,2019-2022年百威亚太西区吨价CAGR为4.7%,同样低于国内均价CAGR的4.8%。与国产啤酒企业从主流向高端产品升级不同,百威高端及以上产品的销量占比已经达到40%以上,未来持续升级必须依靠超高端产品的增长,而在可预见的未来,百威超高端产品的增长具有很大程度上的的不确定性。

百威中国的战略目标更侧重于高端产品,弱化中、低端产品,而随着其他啤酒品牌纷纷在中高端产品发力,很难保证百威中国总体销量和高端市场占有率的成长性。

更显而易见地是,自2016年国内啤酒进入加速升级轨道后,百威中国的领先优势在缩小。2022年百威亚太中期报告中显示,中国区的销量同比降低了5.5%,海通证券评价百威2022年中期报告称,百威中国上半年增速弱大于市。

而在百威亚太发布2022年第三季度财报时,浦银国际分析师林闻嘉也提出其中国市场高端化进程持续受阻的“危险”。在报告期内,百威在中国市场的销量同比增长3.7%,远低于华润与青岛的增速,而疫情造成渠道结构持续恶化,更是导致平均吨价同比下降2%。

在发布2022年财报后林闻嘉表示,百威亚太收入反弹的确定性高,但“中韩两国来自竞品的竞争,使得公司必须加大市场投入来维持高端啤酒市场份额” ,利润率前景尚不明朗。

国君证券分析师则更具体地提到其他国内啤酒品牌高端化的持续推进:华润啤酒的中高端产品喜力、青岛啤酒纯生、燕京啤酒U8局部核心市场2月份均取得双位数销量增长,此外分析师们在实地考察中发现,下沉市场在南方地区表现出明显升级趋势。

比尔·盖茨投资的喜力在中国的运营商华润啤酒在高端化的发力也十分引人瞩目。花旗银行分析师也认为华润啤酒等品牌进军高端市场会给百威亚太带来更大的竞争压力,“对重新开放主题非常有信心的投资者,或会更为喜好华润啤酒,因其业务全在中国”,中国啤酒行业中选股顺序为华润啤酒(00291.HK)、百威亚太及青岛啤酒股份(00168.HK)。

德邦证券分析师认为,从中长期来看,华润啤酒或将通过对国际品牌的消费培育以及品牌宣传实现高端价位的放量。根据华润啤酒的财报,2021年华润啤酒高档及以上产品销量达186.6万升,同比增长27.8%,其中勇闯天涯Super X、喜力、雪花纯生和雪花马尔斯绿啤酒同比均实现双位数增长。

相较于重庆啤酒(600132.SH)2022年实现营收、利润均录得个位数增长,燕京啤酒(000729.SZ)在业绩预告中称,预计2022年利润将同比增长51.31%-62.27%,百威亚太的表现并不尽如人意。

百威亚太的下一步

尽管百威中国市场第四季度销量下滑了7%,收入下降了15%,高端和超高端产品销量在第四季度也出现了双位数下滑,但百威亚太下一步无疑还会继续向高端和超高端的产品发力。

财报发布后的业绩会上,百威亚太首席执行官杨克回应了对于市场竞争加剧的看法,他认为中国市场还有很大的增长空间,百威亚太希望通过打造差异化的品牌,并提供更多的高端和超高端产品组合,来向消费者提供更好的产品和消费体验,来应对越来越激烈的新一轮高端市场竞争。

他认为,2022年中国啤酒高端化虽然受到疫情的阻碍,但升级趋势仍在持续,高端化依然是拉动行业增长的关键引擎,未来百威亚太在中国的投资将继续侧重于高端化、数字化转型及商业扩张三大关键领域。

精酿啤酒也是百威亚太啤酒高端化的另一个方向。2022年,百威中国在福建投建了亚太区域最大的一家精酿啤酒厂,设计产能为1万吨,面向更为广阔的高端市场。此外,第四季度集团也为酿酒馆门店扩充了三个新据点,并将Brewdog品牌加入精酿产品供应。而今年,百威精酿啤酒工厂也将持续发力高端啤酒领域、投资于中国的精酿产品组合。

不过,随着百威亚太加强了营销费用控制,以及其他品牌开始进军高端市场,销售费用率之间的差距在缩窄,百威亚太想要在高端化上更进一步并不容易。

此外,蔡学飞也向时代周报记者表示,啤酒在中国市场中的商务场合的应对相对较弱,仅靠年轻人群体还是很难跑出像茅台一样的高端品牌。

截至3月7日收盘,百威亚太收报23.45港币,总市值约为3106亿港币(约合2740.43亿人民币)

评论